Ф Актеринг – это простой способ финансирования коммерческой деятельности для предприятий. По сути этот инструмент является формой долгового финансирования, когда компания продает свою дебиторскую задолженность (инвойсы) третьей стороне – фактору.

За это фактор предоставляет финансирование в размере от 75% до 97% стоимости инвойсов и взимает комиссию.

Именно простота этого продукта привела к тому, что многие в Украине рассматривают его как решение для финансирования оборотного капитала малых и средних предприятий (МСП).

Все, что вам нужно сделать – это создать несколько реестров или электронных сервисов, вывести продукт на рынок и готово. Но простота не означает лёгкость. В Украине необходимо преодолеть несколько колоссальных препятствий.

Реклама:

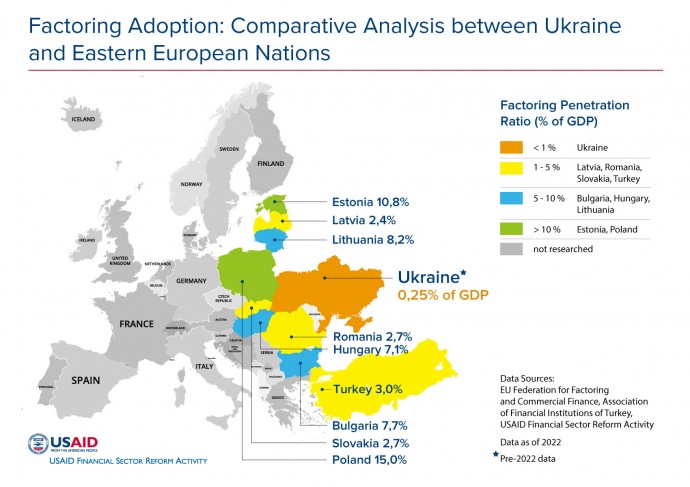

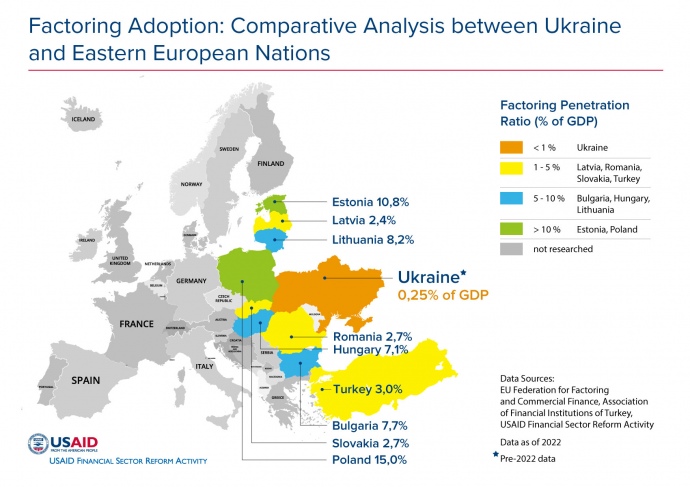

Насколько распространен факторинг в Украине?

Факторинг практикуется по всему миру. В 2022 году коэффициент проникновения факторинга в экономику, отражающий соотношение стоимости всех факторинговых операций к валовому внутреннему продукту (ВВП), колебался в соседних с Украиной странах от 2,5 до 15% ВВП.

Впрочем, в Украине, даже до начала полномасштабной войны в 2022 году, проникновение факторинга в экономику было существенно ниже по сравнению с ее соседями и составило лишь 0,25% ВВП страны. Этот поразительный контраст подчеркивает необходимость развития факторинга в Украине.

Почему факторинг недостаточно развит в Украине?

Несмотря на свой потенциал содействия росту бизнеса, факторинг все еще остается неразвитым в Украине. Такую ситуацию можно объяснить влиянием следующих факторов:

- Проблема несвоевременных платежей. Распространенная среди покупателей культура несвоевременных платежей и недобросовестных торговых практик негативно влияет на МСП и факторинг. Высокий уровень несвоевременных платежей наносит ущерб МСП и повышает риски для банков и финансовых компаний, оказывающих факторинговые услуги на рынке.

- Правовые/регуляторные вопросы. Украинская правовая база не отвечает лучшим международным практикам, например Модельному закону УНИДРУА о факторинге.

- Реестры и технологии. Помехой является отсутствие электронных систем выставления счетов и реестров отступленной дебиторской задолженности. Это влияет на эффективность факторинга, повышая риски факторов, ухудшая ценообразование и увеличивая время получения денег поставщиками.

- Ценообразование. Беспокойство по рискам приводит к росту цен. Некоторые МСП отказываются от факторинга из-за его цены. На этот вопрос влияют указанные выше факторы, а также государственные субсидии, которые направляются в другие продукты – удешевление кредитов (например, программа «5-7-9%»).

- Осведомленность. Недостаточная информированность о факторинге препятствует его внедрению. В Украине факторинг зачастую ассоциируется не с финансированием оборотного капитала, а с приобретением проблемной задолженности.

В чем проблема несвоевременных платежей?

Несвоевременный платеж означает несовершение покупателем платежа поставщику, выполнившему свои обязательства, в течение определенного договором или законодательством срока оплаты (кроме случаев, когда покупатель не несет ответственности за такую задержку – например, из-за форс-мажорных обстоятельств).

Несвоевременные платежи влекут за собой проблемы с ликвидностью и дефицит оборотного капитала, создавая перебои в текущей деятельности и ограничивая возможности роста, особенно МСП. В Украине оплата может затягиваться сроком от 60 до 150 дней после поставки товаров.

Европейский Союз (ЕС) признал существование этой проблемы и принял законодательные меры для ее решения, установив максимальные сроки расчетов во внутренней торговле. Директивы ЕС 2011/7 и 2019/633 предусматривают максимальные сроки расчетов исходя из разных сценариев.

Общий максимальный срок расчетов за поставку товаров составляет 60 дней (увеличение этого срока возможно, если это не чрезвычайно несправедливо для поставщика).

Существуют также более короткие предельные сроки для расчетов за отдельные категории товаров – например, 30 дней для скоропортящихся продуктов питания.

Что думает украинский бизнес о взаимосвязи несвоевременных платежей и факторинге?

Проект USAID «Реформирование финансового сектора» недавно организовал круглый деловой стол для изучения влияния культуры несвоевременных платежей в Украине на развитие факторинга.

- Позиция денежного сектора. Банки и финансовые компании предлагают факторинговые продукты, но их росту препятствует недобросовестная практика несвоевременных платежей. Розничные сети либо запрещают работать с факторингом, либо требуют, чтобы в условиях договора было предусмотрено получение согласия сети. Законодательный запрет включения в договоры положений, запрещающих факторинг, мог бы ускорить развитие рынка.

- Позиция поставщиков – МСП. Поставщики-МСП жалуются на проблему несвоевременных платежей, что приводит к 120-дневным и более длинным платежным циклам, создавая существенные разрывы в денежных потоках. Факторинг, когда его разрешают, способствует увеличению доходов и их реинвестированию в производство. Поставщики-МСП поддерживают вмешательство на законодательном уровне.

- Позиция розничного сектора. Розничные торговые сети сталкиваются с такими трудностями, как необходимость быстрого возобновления работы магазинов на деоккупированных территориях, требование производить оплату базовых продовольственных товаров в течение 10 дней и регулирования нормы прибыли. По их мнению, простое копирование («скопировать и вставить») правил ЕС в Украине, особенно во время войны, ослабит финансовую способность розничных торговых сетей прислушаться к просьбам правительства и уменьшит ассортимент продукции, что в свою очередь нанесет ущерб МСП.

Какие возможны решения?

ЕС предпринимает законодательные меры по борьбе с несвоевременными платежами и недобросовестными торговыми практиками еще с 2000 года. Поскольку Украина стремится укрепить свою экономику и приблизиться к стандартам ЕС, решение этих проблем приобретает решающее значение.

Ключевые предложения:

- Постепенное внедрение. Учитывая ограниченный опыт Украины в регулировании платежной культуры во внутренней торговле, постепенные изменения важны. Начиная с 90-120 дней и постепенно сокращая максимальные сроки расчетов во внутренней торговле по стандарту ЕС в 60 дней, можно обеспечить плавный переход. Обоснование на основе экономического анализа имеет в этой связи первостепенное значение.

- Определение недобросовестных практик. Очень важно четко определить и запретить недобросовестные практики на законодательном уровне. Директивы ЕС содержат лишь минимальные стандарты, поэтому их адаптация к украинским реалиям необходима. Примером такой адаптации является установка Польшей.

EUROPEAN UNION

EUROPEAN UNION