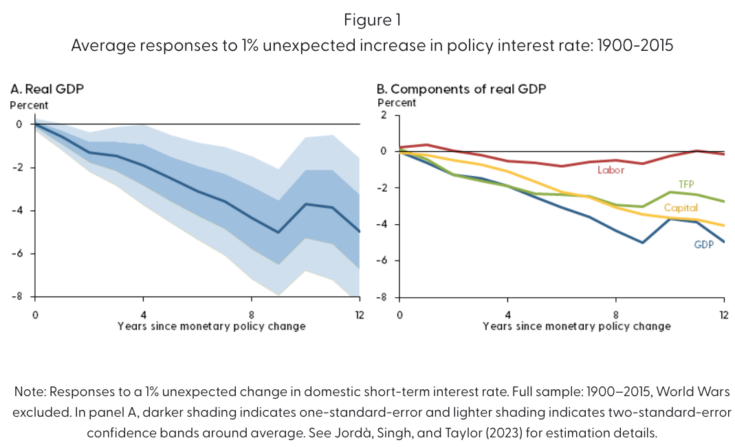

Блумберг недавно обсуждали новый рабочий документ ФРБ Сан-Франциско, соавторами которого являются Оскар Жорда, Санджай Р. Сингх и Алан М. Тейлор (JST). Они утверждали, что денежно-кредитная политика оказывает долгосрочное воздействие на производительность и выпуск. Следующий график взят из Письмо ФРС Сан-Франциско это резюмирует более обширную исследовательскую работу JST, в которой анализируются данные с 1900 по 2015 год, исключая две мировые войны:

Вот аннотация:

Денежно-кредитная политика часто рассматривается как средство, оказывающее лишь временное воздействие на экономику, смягчающее подъемы и спады, составляющие деловой цикл. Однако денежно-кредитная политика может повлиять на долгосрочную траекторию развития экономики. Анализ межстрановых данных по ряду крупных национальных экономик с 1900 года показывает, что жесткая денежно-кредитная политика может снизить потенциальный объем производства даже через десятилетие. Напротив, мягкая денежно-кредитная политика, похоже, не увеличивает долгосрочный потенциал. Такие эффекты могут быть важны для оценки предпочтительной позиции денежно-кредитной политики.

К сожалению, JST использует процентные ставки в качестве индикатора позиции денежно-кредитной политики. Давние читатели знают, что я рассматриваю процентные ставки как один из худших из всех возможных индикаторов политики. Даже JST осознают проблему:

Ключевой проблемой анализа данных по макроэкономике является выделение связей между экономическими переменными, которые представляют собой причинно-следственную связь, а не корреляцию. Если процентные ставки повышаются, когда экономика находится на подъеме и инфляция растет, простой корреляционный анализ может ошибочно предположить, что высокие процентные ставки вызывают высокую инфляцию. На самом деле процентные ставки обычно высоки, потому что центральный банк пытается снизить инфляцию. Учет такой обратной причинно-следственной связи в макроэкономических данных имеет решающее значение для понимания динамики делового цикла и влияния денежно-кредитной политики.

На самом деле все гораздо хуже. Ставки не высоки в периоды высокой инфляции, «потому что центральный банк пытается снизить инфляцию», они высоки, потому что инфляция препятствует сбережениям и поощряет инвестиции при любой заданной номинальной процентной ставке. Высокая инфляция приведет к высоким процентным ставкам даже в экономике без центрального банка , и, следовательно, никакой денежно-кредитной политики. Я рад, что JST осознает проблему использования процентных ставок, но она даже хуже, чем они предполагают.

Вот как они решают проблему:

Подход, который мы используем для отделения причинно-следственной связи от корреляции, основан на простой идее международной экономики. За последнее столетие или более меньшие экономики иногда привязывали свой обменный курс к валюте более крупной экономики, обычно называемой база . В этом сценарии доходность активов со схожими характеристиками риска будет перемещаться с одинаковой скоростью между экономикой привязки и базовой экономикой. . . .

Таким образом, когда базовая экономика меняет процентные ставки в ответ на внутренние экономические условия, процентные ставки в экономике привязки будут меняться одновременно, даже если внутренние условия этой экономики не требуют такой корректировки процентных ставок. Мы используем эти внешние изменения процентных ставок в качестве источника случайных изменений в денежно-кредитной политике для экономики привязки. Поскольку изменение финансовых условий не зависит от экономических условий в стране привязки, результирующие воздействия, скорее всего, будут отражать причинно-следственную связь, а не корреляцию.

Это хорошая идея, но действительно ли она решает проблему? Предположим, что канадский доллар привязан к доллару США (как в 1920-х годах). Является ли утверждение, что ставка по федеральным фондам не является полезным индикатором воздействия денежно-кредитной политики на экономику Сиэтла, но является полезным индикатором воздействия денежно-кредитная политика в экономике Ванкувера? Полагаю, вы могли бы возразить, что процентная ставка в Сиэтле в некотором смысле эндогенна и связана с состоянием экономики США, а движение процентных ставок в Ванкувере не зависит от экономики США и, таким образом, отражает «денежно-кредитную политику». Но на практике глобальный деловой цикл довольно сильно коррелирует, особенно во время крупных спадов, таких как 1921, 1930, 1974 и 2009 годы.

В первой части исследования рассматриваются монетарные шоки при классическом золотом стандарте (1900-1914 гг.). В то время в США не было центрального банка, поэтому казалось, что у нас не было «денежной политики». Но в их более длинная бумага Предполагается, что в этот период Великобритания будет определять глобальную денежно-кредитную политику, устанавливая процентные ставки для всех стран на основе золотого стандарта. На самом деле это довольно широко распространенная точка зрения (Кейнс называл Банк Англии дирижер международного оркестра ), но я думаю, что это неправильно.

В режиме золотого стандарта уровень мировых цен (и ВВП) определяется глобальным спросом и предложением на золото. Банк Англии не оказал прямого влияния на глобальное предложение золота и очень мало повлиял на мировой спрос на золото. Я подозреваю, что это было похоже на маленького мальчика, который выбежал перед парадом, а затем взял на себя ответственность за путь парада по городу. Великобритания мало повлияла на мировые процентные ставки; скорее, Банк Англии (в основном) менял свою учетную ставку одновременно с изменениями глобальной естественной процентной ставки. (Здесь под «естественной ставкой» понимается ставка, которая стабилизирует номинальные цены на золото, а не ставка, которая стабилизирует глобальный уровень цен на товары и услуги.)

Даже в межвоенные годы золотой стандарт продолжал оказывать влияние на глобальные валютные условия. Существовали две жесткие денежно-кредитные политики, которые вернули уровень цен близко к довоенному уровню. Первый (конец 1920 года) привел к серьезной рецессии в 1921 году, за которой последовали бурные 20-е годы. Второй (в конце 1929 года) привел к депрессии в экономике на протяжении 1930-х годов. Однако в последнем случае другие политики, такие как NIRA, сыграли важную роль в продлении Депрессии. Несмотря на это, можно вполне правдоподобно утверждать, что ошибки денежно-кредитной политики 1929-33 годов привели к плохой политике предложения в 1930-39 годах.

Еще один период высоких процентных ставок произошел в конце 1960-х годов. За этим последовало замедление роста реального ВВП и производительности в 1970-х и начале 1980-х годов. Однако это замедление не было вызвано жесткой денежной политикой конца 1960-х годов, поскольку денежно-кредитная политика на самом деле не была сдерживающей, согласно любому разумному определению. В 1960-е и 1970-е годы рост денежной массы, инфляция и рост ВВП резко ускорились. Это самый совершенный пример эффекта Фишера, какой только можно найти. Высокие процентные ставки отражали легкие деньги. И эта закономерность не ограничивалась США: аналогичные результаты наблюдались в широком спектре стран.

В последние десятилетия тренд роста RGDP замедляется. За высокими процентными ставками 2000 года последовало несколько замедление роста в начале 2000-х годов, а за ростом ставок в 2005-2006 годах последовало замедление роста в течение следующего десятилетия. Я сомневаюсь, что денежно-кредитная политика оказала какое-либо существенное влияние на замедление роста в 2000-2007 годах, но, вероятно, она сыграла роль в замедлении роста в 2008-2015 годах. В более длинной статье JST пытается учесть реальные факторы, влияющие на долгосрочные тенденции роста производительности, но сделать это непросто. А равновесные процентные ставки, безусловно, связаны с факторами, вызывающими изменения в долгосрочном экономическом росте.

Подводя итог, я испытываю некоторую симпатию к утверждению о том, что сокращение денежно-кредитной политики может иметь удивительно долгосрочные последствия, хотя 12-летнее воздействие кажется немного неправдоподобным. Даже Великая депрессия, похоже, не оказала постоянного влияния на реальный объем производства или производительность труда в США. Действительно, производительность росла необычно быстрыми темпами в 1930-е годы, в период, когда доминировал самый сдерживающий монетарный шок в истории США.

Что еще более важно, мне бы хотелось, чтобы экономисты отошли от использования процентных ставок в качестве индикатора денежных шоков. В ставшей уже классической статье Барский и Саммерс обнаружили, что более высокие процентные ставки имели инфляционный эффект под классической золотой подставкой. Более высокие ставки привели к более высоким альтернативным издержкам владения золотом (с нулевой процентной ставкой), и это снизило спрос на золото. В рамках золотого стандарта снижение спроса на золото приводит к инфляции, поскольку снижает покупательную способность средства счета.

Это объясняет так называемый «парадокс Гибсона» — положительную корреляцию между процентными ставками и мировым уровнем цен при классическом золотом стандарте. И в данном случае объяснение не в «длинных и переменных лагах»; взаимосвязь между процентными ставками и ценами причинный — более высокие ставки вызывают рост цен на товары и услуги. Их статья имеет смысл только в том случае, если предположить, что Банк Англии не контролировал глобальные денежно-кредитные условия.

EUROPEAN UNION

EUROPEAN UNION