Мировые рынки в этом году пережили сильный отскок после краха 2022 года, но недавняя турбулентность предполагает, что предыдущие максимумы, достигнутые в ближайшем будущем, останутся недостижимыми.

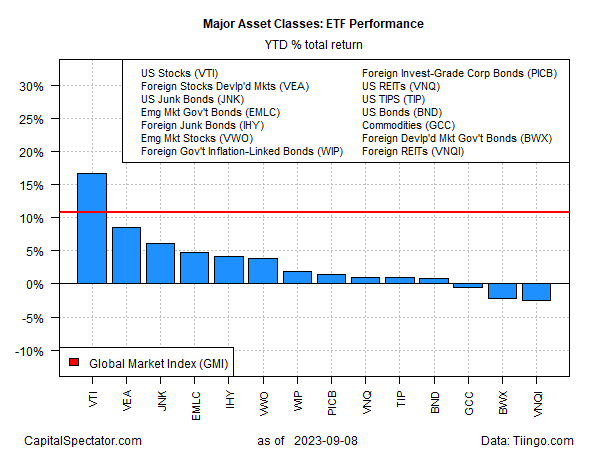

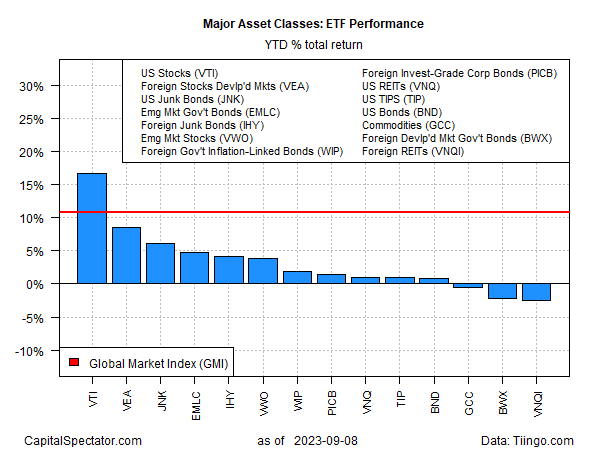

Хорошей новостью для инвесторов является то, что почти все основные классы активов по-прежнему демонстрируют рост с начала года, во главе с акциями США, на основе набора ETF до закрытия пятницы (8 сентября). Даже после последнего отката индексный фонд акций Vanguard Total US Stock Market Index Fund (VTI) в 2023 году вырос на целых 16,1%.

Единственные компоненты основных классов активов, понесшие потери в этом году: широкий спектр сырьевых товаров (GCC), государственные облигации на развитых рынках за исключением США (BWX) и недвижимость за исключением США (VNQI).

Явным признаком общего роста цен на активы является то, что индекс глобального рынка (GMI), поддерживаемый CapitalSpectator.com, вырос почти на 11% в 2023 году. -значение имеет вес через ETF и представляет собой конкурентоспособную меру для стратегий портфеля с несколькими классами активов.

В последние недели рост застопорился, что неудивительно, учитывая силу и настойчивость, которые до недавнего времени преобладали на рынках по всему миру. Но инвесторы сейчас пытаются решить, являются ли последние неудачи признаком восстановления медвежьего рынка в 2023 году или паузами, которые со временем приведут к новым максимумам.

С точки зрения США, ключевой компонент анализа сосредоточен на оценке силы экономики и того, как это повлияет на предстоящие решения Федеральной резервной системы по процентным ставкам.

«Я обеспокоена тем, что текущие хорошие экономические данные, скорее всего, будут сдерживать инфляционное давление», — говорит Мария Вейтмане, старший стратег по мультиактивам в State Street Global Markets. «Это удержит ФРС и другие центральные банки от снижения ставок, что в конечном итоге разрушит экономику».

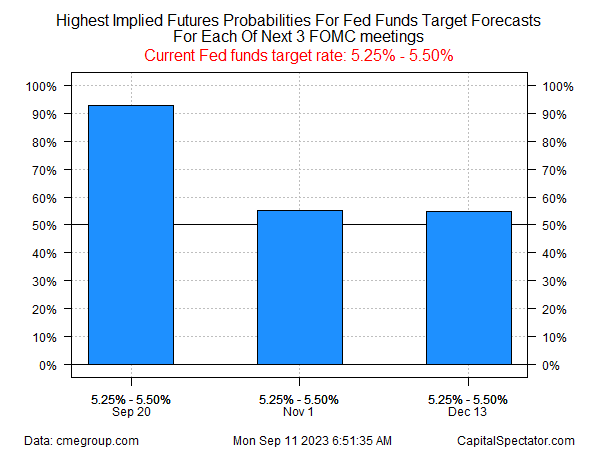

Фьючерсы на фонды ФРС в настоящее время оцениваются с высокой вероятностью того, что центральный банк оставит свою цель неизменной на предстоящем заседании FOMC 20 сентября. Однако, помимо следующего решения по ставке, предположения рынка по сути являются подбрасыванием монеты.

«Данные оказались сильнее, чем ожидалось, и ФРС подчеркнула, что более сильная, чем ожидалось, активность может привести к повторному повышению ставок», — пишет Тим Дай, главный экономист SGH Macro Advisors по США, в аналитической записке, разосланной клиентам сегодня. «В то же время, однако, более низкая инфляция снижает необходимость повторного повышения ставок, и ФРС балансирует политику с учетом этих двух соображений».

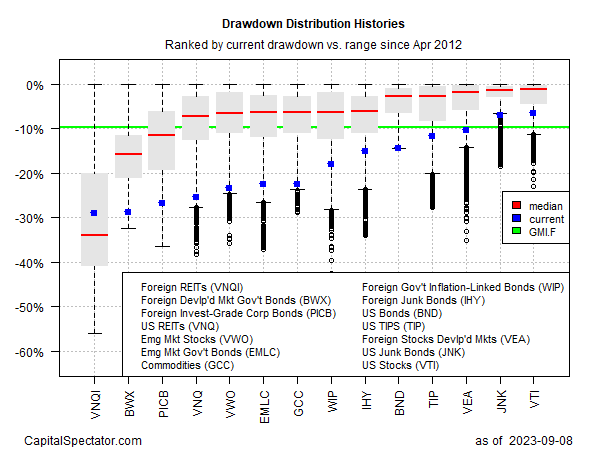

Ясно одно: большинство рынков все еще находятся значительно ниже своих предыдущих максимумов. Текущие просадки почти для всех основных классов активов ниже -10% и глубже, чем падение GMI от пика до минимума.

Ключевые факторы, которые, вероятно, будут определять, как скоро будут достигнуты новые максимумы, зависят от того, как будет развиваться снижение инфляции в последние месяцы 2023 года и как отреагирует ФРС.

Другими словами, взвешивание развивающихся шансов на так называемую мягкую посадку – снижение инфляции с минимальным откатом для экономического роста – будет в центре внимания рынков в предстоящие недели.

Даже оптимисты ожидают, что путь вперед будет тернистым. «Мы думаем, что все еще находимся на бычьем рынке, который достигнет новых максимумов до конца года, но это будет неровный путь», — прогнозирует Эд Клиссолд, главный стратег по США в Ned Davis Research.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION