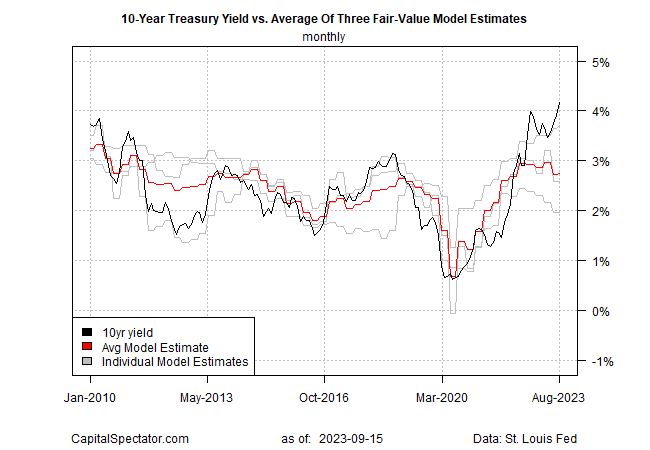

Доходность 10-летних казначейских облигаций США в августе продолжала расти, превысив оценку «справедливой стоимости» CapitalSpectator.com, основанную на усреднении трех моделей. Неясно, ошибочна ли средняя оценка или рынок переживает длительный период иррационального изобилия. Возможно, это и то, и другое. В любом случае, с исторической точки зрения растущий разброс рыночной доходности по сравнению с оценкой модели поражает.

Ставка по 10-летним облигациям в августе ознаменовала целый месяц доходности более 4,0% — самый высокий устойчивый рост на этой отметке или выше с 2008 года (черная линия на графике ниже). Напротив, средняя оценка справедливой стоимости по трем моделям остается ниже 3% (красная линия).

Разница между рыночным курсом и средней оценкой трех моделей выросла до 1,42 процентного пункта в прошлом месяце. Это немного больше, чем в июле, а также представляет собой самый высокий спред с 1994 года, как показано на следующем графике ниже.

Спреды на текущем уровне или выше не являются беспрецедентными, хотя мы не видели такого уровня расхождения в течение нескольких десятилетий. Более того, относительно широкие спреды могут сохраняться в течение нескольких лет. Но, как напоминает диаграмма спреда, в конечном итоге рыночная ставка приближается к средней оценке справедливой стоимости, нередко превышая противоположный крайний предел. Однако время остается неопределенным.

Примечательно, что разброс варьируется вокруг средней оценки случайным образом, что означает, что крайние отклонения в конечном итоге «корректируются» и что средняя оценка дает полезную, если не своевременную, информацию. Это позволяет сделать несколько выводов из текущего несоответствия рыночной и справедливой стоимости.

Во-первых, текущая рыночная доходность, похоже, предлагает относительно привлекательную возможность для инвесторов, придерживающихся стратегии «купи и держи». Во-вторых, необычно высокая премия к текущей рыночной доходности по сравнению со средней оценкой предполагает, что дальнейшее повышение 10-летних ставок столкнется с препятствиями.

Предостережение, конечно, заключается в том, что рынок может оставаться иррациональным дольше, чем вы можете оставаться ликвидным. Честно говоря, другая интерпретация заключается в том, что моделирование просто неверно и толпа правильно оценивает более высокую доходность, потому что экономические и/или инфляционные условия оправдывают такое ценообразование.

Выбрать свой яд. Я по-прежнему придерживаюсь мнения, что ставка по 10-летним облигациям находится на пике или близко к нему. Но Capital Spectator говорит об этом уже несколько месяцев, и рынок продолжает игнорировать этот совет. Надежда (и уверенность в модели) весна вечна.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION