Анализ результатов за 2023 год по основным классам активов отражает длинный список победителей с одним заметным недостатком: сырьевые товары. На фоне повсеместного роста мировых рынков в прошлом году, красные чернила в сырье выделяются. Создает ли это предпосылки для восстановления в 2024 году?

Я рассматривал такую возможность месяц назад, но к закрытию прошлой недели ничего особенного не изменилось. Рискуя победить мертвую лошадь, давайте обновим нашу позицию в отношении любимого всеми нелюбимого класса активов.

Предстоящий год – это, конечно, чистый лист, и никто не имеет ни малейшего представления, как будут развиваться события. Это всегда так, и это должно заставить нас быть скромными при попытках прогнозировать краткосрочные тенденции. Тем не менее, когда класс активов решительно движется против общей тенденции в других местах, стоит рассмотреть возможности с точки зрения распределения активов.

В частности, для портфелей с небольшой зависимостью от сырьевых товаров или вообще без нее существует возможность увеличения/добавления сырьевых товаров в качестве защиты от непредвиденных проблем. Предстоящий год, конечно, может стать очередным убыточным периодом для сырья в целом. Но после спада 2023 года значительная часть риска дальнейших потерь теоретически исчезла, исходя из предположения, что возврат к среднему значению имеет тенденцию преобладать в ценообразовании на сырьевые товары с течением времени. Я предполагаю, что наихудший сценарий заключается в том, что цены на сырьевые товары в этом году будут более или менее стабильными. Короче говоря, расчет вознаграждения за риск выглядит относительно привлекательным, если вы склонны думать, что один или несколько сюрпризов в 2024 году могут поднять цены на сырьевые товары.

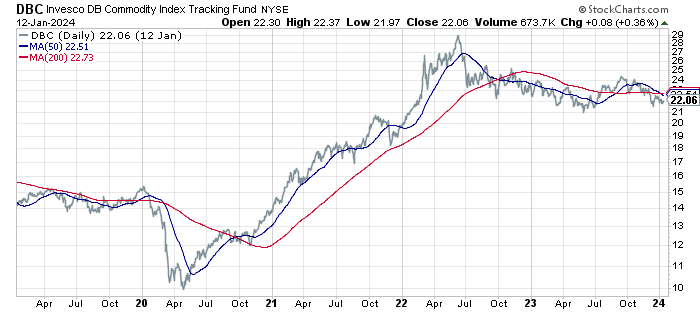

Чтобы получить представление о последних тенденциях, давайте кратко пробежимся по нескольким сырьевым ETF, начиная с широкого портфеля через Invesco DB Commodity Index Tracking Fund (DBC). Фонд потерял 6,2% в 2023 году и в этом году практически не изменился.

The Economist отмечает, что «обильное предложение [in key commodities] предполагает спокойное первое полугодие». Что может поднять цены? Возможным триггером может стать неожиданный рост спроса в предстоящем году. Другой вариант – инфляция, которая остается устойчивой или демонстрирует неожиданный отскок. Еще одним фактором является более сильный, чем прогнозировался, глобальный рост. «Банк Liberum подсчитал, что повышение на один процентный пункт его прогноза ежегодного роста мирового ВВП приведет к увеличению спроса на сырьевые товары на 1,5%».

Погодные и геополитические риски также входят в короткий список факторов, которые могут привести к росту цен на сырьевые товары, хотя предельный спрос и монетарные аспекты (ликвидность), как правило, играют большую роль, советует главный экономист Tressis Даниэль Лакаль.

Говоря о геополитическом риске, в наши дни в мире не наблюдается дефицита энергии, но цены на энергоносители в целом (DBE) продолжают отражать слабость.

Золото (GLD) может быть бенефициаром геополитического риска, и это может объяснить, почему этот драгоценный металл вырос за последний год.

Недавняя тенденция цен на сельскохозяйственную продукцию (DBA) также является бычьей, хотя в новом году сила фонда в 2023 году ослабла.

Между тем, цены на цветные металлы (DBB) продолжают оставаться на одном уровне, расширяя узкий торговый диапазон, который преобладал во второй половине 2023 года.

Потенциальный скачок цен в результате атак на коммерческое судоходство в Красном море остается актуальным, отмечает ING. «Для товарных рынков возросшая напряженность создает риски для поставок, при этом энергетические рынки наиболее уязвимы. Однако для нефти и СПГ [liquified natural gas]мы пока не видим какого-либо фундаментального влияния на предложение».

Действительно, сырая нефть (USO) продолжает торговаться в диапазоне после того, как ралли прошлого лета развернулось.

Управление энергетической информации США ожидает, что в следующем году таких же показателей будет больше. «Мы прогнозируем, что среднегодовые цены на сырую нефть в 2024 и 2025 годах останутся близкими к среднему уровню 2023 года, поскольку мы ожидаем, что глобальное предложение и спрос на нефтяные жидкости будут относительно сбалансированы в течение следующих двух лет».

Короче говоря, перспективы сырьевых товаров в целом выглядят более или менее нейтральными. Но тот факт, что в этом прогнозе толпа идет олл-ин, делает этот класс активов еще более интригующим в качестве противоположной игры на 2024 год.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION