Единственное, что действительно удивило во вчерашнем отчете об экономической активности США за четвертый квартал, — это сила роста. Позитивная направленность, напротив, была относительно очевидна в течение нескольких недель, если не дольше. Предполагая, конечно, что вы анализируете широкий спектр индикаторов и избегаете ошибок новичка при оценке риска рецессии.

Для прогнозистов вечной рецессии рост производства на 3,3% в четвертом квартале стал последним ударом по продолжающимся предупреждениям о том, что проблемы уже не за горами. Рост ВВП значительно превзошел ожидания — консенсус-прогноз составил 2%. Экономическая активность по-прежнему существенно замедлилась по сравнению с третьим кварталом, но бурный рост в третьем квартале стал неустойчивым отклонением от нормы.

Точное прогнозирование или прогнозирование данных по ВВП является сложной задачей, но эконометрические инструменты для оценки риска рецессии в реальном времени и в краткосрочной перспективе предлагают больше возможностей. К сожалению, в более широком аналитическом мире и в средствах массовой информации принято отдавать предпочтение слабым моделям и экстремальным комментариям, привлекающим внимание заголовков. К счастью, есть лучший способ.

И снова моделирование CapitalSpectator.com по оценке риска рецессии в США принесло свои плоды. Обычное дело. На протяжении большей части последних девяти месяцев это моделирование – обновляемое и еженедельно анализируемое в «Отчете о рисках делового цикла США» – указывало на то, что рецессия, определенная NBER, имеет низкую вероятность. Удача? Вряд ли.

Почему это моделирование оказалось точным, хотя большая часть комментаторов на протяжении большей части 2023 года ошибочно предупреждала об обратном? Простой ответ: подсчет цифр по широкому спектру показателей, а также тщательный анализ и обработка результатов под разными углами существенно более эффективны, чем обычная рутина отбора вишен из так называемых безошибочных предсказателей рецессии.

В основе этой идеи лежит давний эмпирический факт, подтвержденный многочисленными исследованиями и реальным опытом на протяжении десятилетий: объединение прогнозов/текущих прогнозов из нескольких источников – в идеале отражающих различные методы моделирования – дает лучшие результаты.

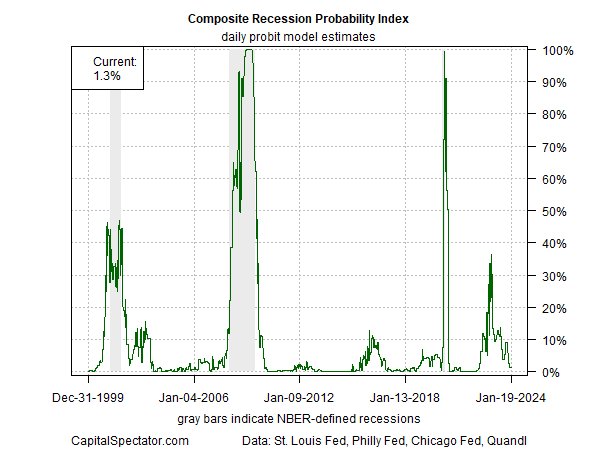

В прошлом году был проведен еще один мастер-класс, демонстрирующий силу ансамблевых моделей, тщательно основанных на множестве индикаторов и моделей. Рассмотрим, например, этот момент на CapitalSpectator.com в конце мая 2023 года, когда на этих страницах была выделена выдержка из «Отчета о рисках делового цикла в США», в которой сообщалось, что риск рецессии остается низким: вероятность ниже -10%, исходя из Композитный индекс риска рецессии (CRPI), который рассчитывается на основе 14 диверсифицированных наборов экономических и финансовых данных.

В то время прогнозы рецессии, казалось, исходили из дерева. Но всесторонний анализ цифр ни разу не подтвердил мрачную перспективу — эта тема повторяется в моем моделировании на протяжении всего 2023 года. речь идет о прогнозировании рисков делового цикла США с высокой степенью достоверности.

Между тем, прогнозисты вечной рецессии никогда не признают своего поражения. Вместо этого они продолжают продвигать свои оценки сокращения вперед, пока, в конце концов, они не окажутся верными. Возможно, это хорошая рекламная стратегия, но она проигрышна для инвесторов и владельцев бизнеса, пытающихся разобраться в перспективах экономического цикла.

К счастью, есть лучший способ. В этом отношении перспективы по-прежнему оптимистичны. Вот оценка CRPI на 21 января 2024 года из Отчета о рисках делового цикла США:

Между тем, краткосрочные оценки моделирования индекса экономических тенденций (ETI) и экономики (EMI) прогнозируют, что экономический уклон США останется комфортно положительным в течение февраля. (Примечание: сигналы рецессии ETI определяются как ниже 50%, а EMI ниже 0% на графике ниже).

По мере публикации новых цифр обновляются текущие и прогнозные оценки. Вместо того, чтобы пытаться прогнозировать на 6 или 12 месяцев вперед (безнадежно невыполнимая задача), основной целью Отчета о рисках делового цикла США является разработка высокодостоверных оценок риска рецессии прямо сейчас и на самый ближайший период. Аналитики обманывают себя, если думают, что могут с уверенностью заглянуть далеко за пределы этого окна.

История показывает, что этот подход оказался продуктивным – не идеальным, но относительно надежным. Действительно, я использую эти модели уже более десяти лет, и они оказались худшим способом оценки риска рецессии — за исключением случаев, когда их сравнивали со всем остальным.

Будущее все еще неопределенно, но для составления обоснованных оценок макрорисков можно было бы сделать гораздо хуже, как снова и снова показывает нам квазирелигиозный орден вечных прогнозистов рецессии.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION