Согласно данным, собранным в соответствии с Законом о раскрытии информации по ипотеке, в США около 70 процентов ипотечных кредитов имеют фиксированные ставки на 30 лет, а еще 10 процентов — на 9 лет.

В Швеции почти полностью противоположная картина.

По данным Статистического управления Швеции, в мае 2023 года целых 76 процентов новых ипотечных кредитов имели переменные ставки, что делало как шведские домохозяйства, так и шведскую экономику в целом более чувствительными к повышению процентных ставок.

Ни Швеция, ни США не одиноки. В то время как в таких странах, как Бельгия, Франция, Германия, Нидерланды и Дания, до 80 процентов ипотечных кредитов являются фиксированными, ипотечные кредиты с плавающей ставкой доминируют в такой же степени в таких странах, как Норвегия, Финляндия, Великобритания и Португалия.

Частично это зависит от банков, ипотечных кредиторов и государственного регулирования на этих различных рынках, частично – от предпочтений потребителей.

В Дании, например, банки и ипотечные кредиторы, как правило, представляют собой отдельные учреждения, при этом ипотечные учреждения финансируют кредиты посредством ипотечных облигаций, которые также обычно имеют фиксированный срок погашения 10 или более лет.

В США, в отличие от Швеции, потребители имеют право пересмотреть даже 10-летние ипотечные кредиты с фиксированной процентной ставкой и сменить поставщика без необходимости платить какие-либо значительные компенсационные выплаты.

Реклама

Когда шведы начали отдавать предпочтение ипотеке с плавающей процентной ставкой?

Переход к ипотечным кредитам с переменной процентной ставкой начался, когда Швеция либерализовала свой ипотечный рынок в 1990-х годах.

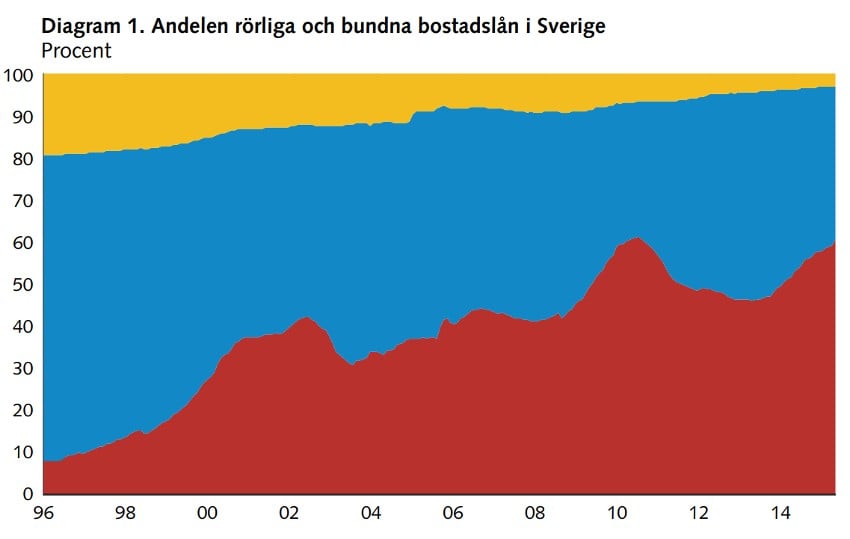

На диаграмме ниже, предоставленной шведским Риксбанком, вы можете видеть, как ипотечные кредиты с плавающей процентной ставкой (отмечены красным) увеличились с менее чем десяти процентов в 1996 году до более чем 40 процентов в 2008 году, в то время как кредиты с фиксированной ставкой на пять лет или более (желтые) снизились примерно с 20 процентов кредитов до всего лишь нескольких процентов к 2015 году. Синий цвет означает кредиты, фиксированные на срок менее пяти лет.

Источник: Риксбанк

Переменная дешевле в долгосрочной перспективе

Хенрик Браконьер, главный экономист Управления финансового надзора Швеции (FI), рассказал The Local, что во многих отношениях шведские потребители были правы, отдавая предпочтение ипотечным кредитам с плавающей ставкой, поскольку они более выгодны.

«В Швеции основная причина заключалась в том, что клиенты требовали ипотечных кредитов с плавающей ставкой, поскольку они дешевле, чем ипотечные кредиты с фиксированной ставкой», — сказал он. «Как правило, иметь ипотеку с фиксированной ставкой дороже, если рассматривать более длительные периоды. Причина этого довольно проста: имея ипотеку с фиксированной ставкой, вы получаете страховку от риска процентных ставок, и вам придется заплатить некоторую сумму. своего рода премия банку».

Это объяснение подтверждается сравнительным исследованием Европейского центрального банка, которое показало, что чем выше уровень финансовой грамотности в стране, тем выше, как правило, была доля ипотечных кредитов с плавающей процентной ставкой, поскольку потребители осознавали, что выгоды от фиксированной ставки были перевешивается более низкими затратами на ипотечные кредиты с плавающей процентной ставкой в течение срока действия кредита.

Реклама

Сверхнизкие процентные ставки в течение последних десятилетий

Низкие процентные ставки последних десятилетий также преувеличили преимущества ипотечных кредитов с плавающей процентной ставкой, заставляя потребителей полагать, что они, как правило, дешевле и в краткосрочной перспективе.

«То, что мы видели за последние 30 лет, и что, я думаю, еще более важно, — это то, что мы все были удивлены все более и более низкими процентными ставками, вплоть до 2021 года», — сказал Браконье. «Поэтому, когда банки иметь установили фиксированные ипотечные кредиты, через несколько лет все поняли, что эти фиксированные ставки были слишком высокими, потому что процентные ставки упали. Таким образом, клиенты начали рассматривать переменную ипотеку как еще более дешевую».

Реклама

Банки Швеции также больше не предлагают ипотечные кредиты с фиксированной процентной ставкой сроком на 10-15 лет, как раньше, и это решение, согласно исследованию Риксбанка за 2015 год, они объясняют недостаточным спросом со стороны заемщиков.

«Происходит своего рода игра в обвинения», — сказал Браконье. «Банки говорят, что если они хотят взять кредит на 10-летний период, это очень дорого, поэтому им нужна маржа сверх этого, а это означает, что ипотека будет дорогостоящей для клиента, и они говорят, что клиент не готов платить эту премию».

Но Браконьер сказал, что банки также получили еще одно преимущество, поскольку ипотечные кредиты с плавающей процентной ставкой облегчили им возможность незаметно откатывать скидки по указанным ставкам по ипотечным кредитам, которые они предлагали, чтобы привлечь клиентов.

«Они обычно говорят: «Мы предоставим вам скидку в размере 20 базисных пунктов на вашу переменную ставку в течение двух лет, а потом посмотрим». А затем, через два года, ваша скидка исчезнет, и вам придется перейти к переговоры с банком, говоря: «Я хочу вернуть свою скидку». Но многие клиенты этого не делают».

С другой стороны, тот, кто подписывает ипотеку с фиксированным сроком на десять лет, как правило, сохраняет любую скидку от прейскурантной цены в течение всего этого фиксированного срока.

Реклама

Штрафы

Роберт Бойе, главный экономист SBAB, шведской государственной ипотечной компании, сказал, что еще одной причиной, по которой потребители в Швеции выбирают ипотечные кредиты с плавающей процентной ставкой, является то, что банки в Швеции имеют право требовать компенсацию. компенсация процентной разницы – от потребителей, которые досрочно выплачивают ипотечные кредиты с фиксированной ставкой, исходя из разницы между согласованной ставкой по ипотеке с фиксированной ставкой и ценой корзины жилищных облигаций на момент ее досрочного погашения.

«Если вы выберете фиксированную ставку и по какой-то причине вам нужно продать свой дом и погасить кредит досрочно, вам придется заплатить банку комиссию. И эта комиссия в некоторых случаях может быть очень высокой», — сказал он. сказал.

По словам Браконьера, в США потребителям никогда не придется платить столь большую компенсационную плату.

«Обычно вы можете пересмотреть его в любое время, а это означает, что у вас всегда есть возможность получить выгоду от более низких процентных ставок», — сказал он. «Теперь, конечно, кто-то должен за это платить, поэтому вам придется платить в среднем немного более высокую ставку по ипотеке в США, но у вас также есть возможность изменить структуру вашего кредита, когда захотите».

Реклама

Что произошло сейчас, когда процентные ставки выросли?

Примерно с 2018 года до середины 2022 года потребители все чаще переключались на ипотечные кредиты, срок которых составлял от одного до трех лет.

По словам Браконье, первоначально это произошло потому, что банки начали предлагать более низкие процентные ставки по краткосрочным ипотечным кредитам с фиксированной ставкой, чем даже по ипотечным кредитам с плавающей ставкой.

«Шведских клиентов очень привлекает наименьшая цифра в заголовке, и они поняли: «Если я зафиксирую на два или три года, то получу еще меньшую цифру в заголовке, так что я пойду на это», — сказал он. «Что здесь важно, так это то, что они перешли на очень короткие фиксированные ставки, а это означает, что это давало им страховку только на один или два года, поэтому мы сейчас видим, как многие люди выходят из этих краткосрочных фиксированных ставок в совершенно другую жизнь». Условия процентных ставок».

«Окно возможностей появилось несколько лет назад, когда ожидания по процентным ставкам начали расти, но долгосрочные ставки все еще были низкими, а Риксбанк еще не начал повышать ставки», — сказал Браконье. «Теперь все перешли на плавающую ставку, надеясь, что процентные ставки снизятся, возможно, довольно быстро».

Пока неизвестно, оправдаются ли эти надежды, сказал он.

«Я думаю, что решение еще не принято. Есть много свидетельств того, что процентные ставки снизятся, может быть, не до тех уровней, которые мы видели раньше, но, вероятно, ниже тех уровней, на которых они находятся сейчас. Но насколько далеко они снизятся? И насколько быстрой будет эта адаптация? Трудно сказать».

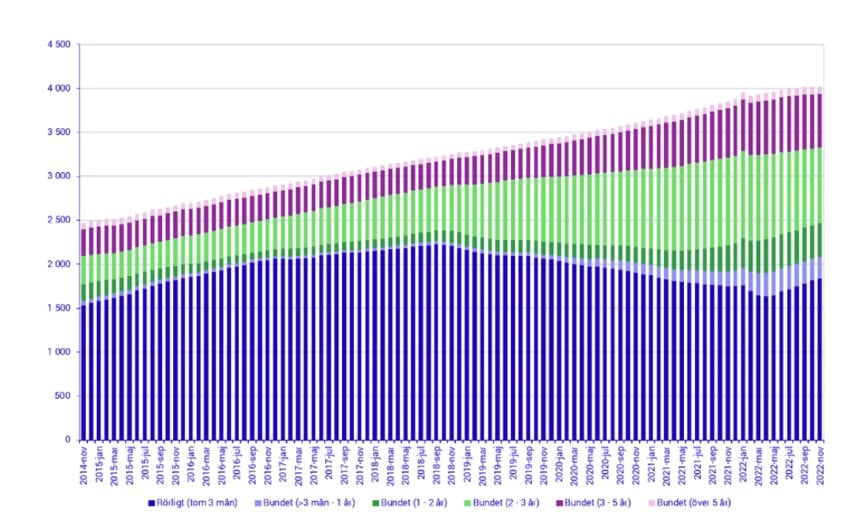

Источник: Статистическое управление Швеции.

Насколько серьезной проблемой является большое количество ипотечных кредитов с плавающей процентной ставкой в Швеции?

Это зависит от того, являетесь ли вы заемщиком или сотрудником центрального банка.

«Все домохозяйства, имеющие ипотечные кредиты, с болью осознают тот факт, что они несут на себе основную тяжесть повышения процентных ставок, а это означает, что шведская экономика получает существенный удар от повышения процентных ставок», — сказал Браконьер. «Это, конечно, болезненно, но если вы посмотрите на это с другой точки зрения, то, вероятно, хорошо, что экономика чувствительна к процентным ставкам, потому что тогда денежно-кредитная политика будет работать более эффективно».

Более серьезной проблемой, по его словам, является общий высокий уровень ипотечного долга в Швеции, что отчасти является следствием щедрых налоговых вычетов по выплате процентов по ипотечным кредитам.

Это означает, что значительное повышение процентных ставок рискует столкнуть большое количество людей с финансовыми трудностями, а также поставить инфляцию под контроль.

EUROPEAN UNION

EUROPEAN UNION