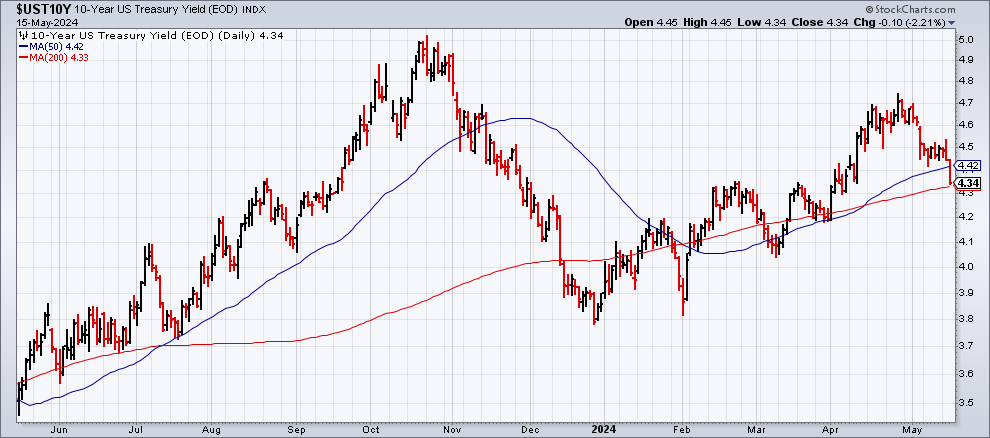

«Справедливая» оценка доходности 10-летних казначейских облигаций США в апреле оставалась стабильной, в то время как рыночный уровень базовой ставки продолжал расти значительно выше теоретического уровня. Однако торговая активность в этом месяце предполагает, что тенденция может измениться. Вчерашнее резкое падение доходности 10-летних облигаций (15 мая) существенно сузило спрэд, а это означает, что премия рынка к справедливой стоимости стала экстремальной.

Исправление: Обратите внимание, что в более ранней версии этой статьи неверно сообщалось (в четвертом абзаце), что средняя оценка справедливой стоимости 10-летней доходности составляла 4,21%. На самом деле она составила 3,21%, и коррекция отмечена ниже. Извинения. -редактор

После вчерашних оптимистичных новостей о потребительской инфляции в США за апрель, доходность 10-летних облигаций упала в среду до шестинедельного минимума в 4,34%. Снижение знаменует собой значительный разворот после того, как в какой-то момент в апреле этот показатель поднялся до 4,71%.

Напомним, что справедливая стоимость доходности 10-летних облигаций CapitalSpectator.com в последние месяцы была значительно ниже рыночной. Как обсуждалось в течение последнего года или около того (например, в прошлом месяце), наше моделирование показало, что толпа оценивала премию за 10-летнюю доходность, которая казалась чрезмерной, исходя из средней оценки для трех моделей (определенных здесь). В результате уровень рынка выглядел неустойчивым без резкого изменения макроэкономических показателей, таких как резкий рост инфляции. Фактически дезинфляция, хотя и застопорилась в последнее время, сохраняется.

Текущая оценка справедливой стоимости за апрель составляет 4.213,21%, что незначительно ниже уровня предыдущего месяца. Согласно данным за прошлый месяц, рыночная ставка выросла до премии в 1,33 процентных пункта к средней справедливой доходности – это близко к самой высокой марже с начала 1990-х годов.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

Другими словами, рыночная премия, заложенная в доходность 10-летних облигаций, в прошлом месяце оставалась высокой. Хотя такие крайности не являются беспрецедентными, они, как правило, относительно недолговечны, по крайней мере, так предполагает история. Как напоминает следующий график ниже, премии имеют тенденцию меняться… в конце концов.

Сроки нормализации, как всегда, неясны. Также стоит отметить, что на этот раз время может быть другим, то есть рынок по какой-либо причине поддерживает относительно большую премию за доходность дольше, чем ожидалось. Но вчерашнее резкое снижение рыночной ставки по доходности 10-летних облигаций означает, что премия начала исчезать, и история со временем повторится.

Тезис на этих страницах уже давно заключается в том, что, хотя рынок может поддерживать относительно большую премию за доходность в течение длительного периода, гораздо более низкая оценка справедливой стоимости, вероятно, удержит толпу от повышения ставки по 10-летним облигациям сверх ее недавнего пика. То есть, если только макроданные не изменятся до такой степени, что это существенно повысит оценку справедливой стоимости.

Однако вчерашние данные по потребительской инфляции указывают на то, что дефляция продолжается. Соответственно, сегодняшняя оценка предстоящей майской справедливой стоимости доходности 10-летних облигаций снова понизится. В свою очередь, это окажет еще один раунд понижательного давления на рыночную премию за доходность.

EUROPEAN UNION

EUROPEAN UNION