Судя по текущим цифрам, экспансия США почти наверняка продолжится. Существуют вполне обоснованные опасения, что ситуация может измениться, но это все еще спекулятивный прогноз. Для сравнения, опубликованные на сегодняшний день цифры в целом говорят ясно: рост по-прежнему имеет преимущество. Это, конечно, не высечено на камне, но на данный конкретный момент времени это наиболее вероятный фаворит для описания текущих условий.

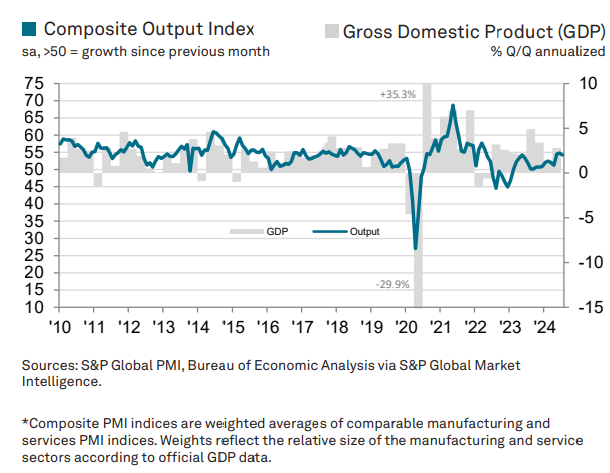

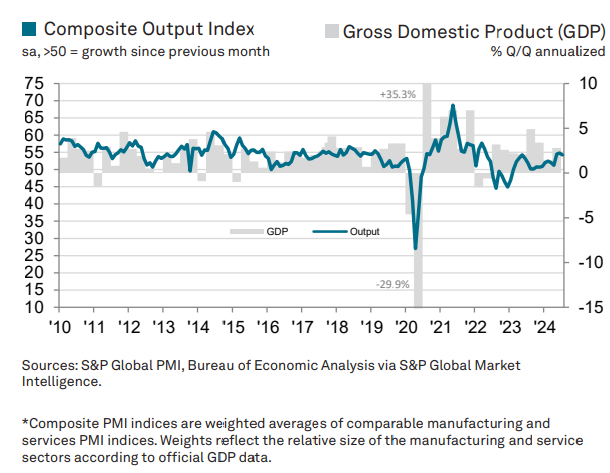

Об этом говорится во вчерашнем обновлении сводного индекса выпуска PMI США за июль, который является показателем ВВП, основанным на опросах. Значение 54,3, немного ниже июньского значения 54,8, остается значительно выше нейтральной отметки 50. «Опросы PMI приносят обнадеживающие новости о долгожданной комбинации устойчивого экономического роста и снижения инфляции отпускных цен в июле», — говорит Крис Уильямсон, главный бизнес-экономист S&P Global Market Intelligence.

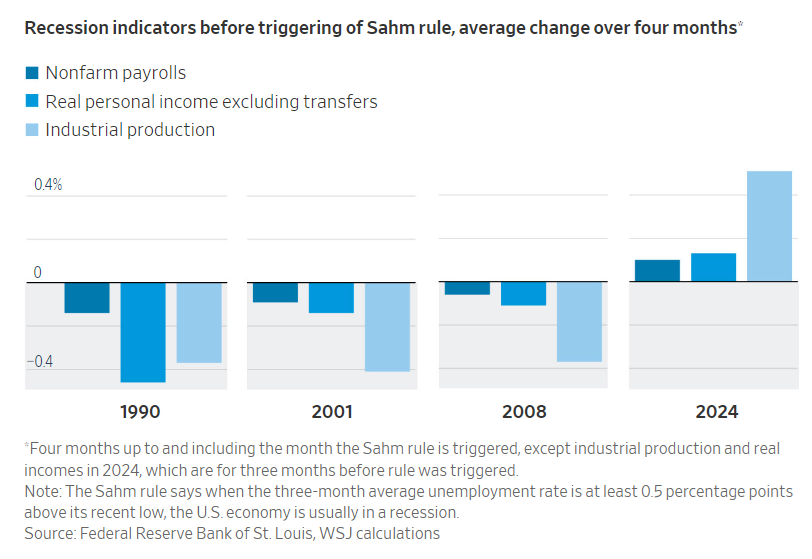

Анализ тенденций в достоверных данных предлагает аналогичный профиль. The Wall Street Journal, например, сообщает, что несколько ключевых показателей — количество рабочих мест в несельскохозяйственном секторе, реальный личный доход и промышленное производство — по-прежнему демонстрируют смещение роста в последних сравнениях. Положительные тенденции контрастируют с нисходящими сравнениями в преддверии предыдущих экономических спадов.

Однако, согласно настроениям рынка и некоторым экономическим прогнозистам, ближайшее будущее выглядит более мрачным. Как нам сопоставить относительно оптимистичные опубликованные данные с внезапным снижением настроений? Экономист Пол Кругман пытается преодолеть этот разрыв и пишет: «Экономика выглядит докризисной».

Наиболее важным фактором является уровень безработицы, который в последние несколько месяцев постепенно растет. Пятничный отчет о занятости привел в действие правило Самма, согласно которому достаточно большой рост уровня безработицы является убедительным признаком начала рецессии. Многие экономисты, в том числе Клаудия Сам, которая разработала это правило, полагают, что по ряду технических причин ситуация может быть не такой ужасной, как кажется. Но даже в этом случае ситуация вызывает тревогу.

Национальное бюро экономических исследований (NBER) публикует золотой стандарт для определения поворотных моментов рецессии и экономического роста в США. К сожалению, ценность методологии NBER в реальном времени равна нулю. Ее почти безупречная историческая аналитика редко, если вообще когда-либо, подвергается сомнению с точки зрения зеркала заднего вида, но за это приходится платить задержкой (иногда значительной) в оценке текущих условий.

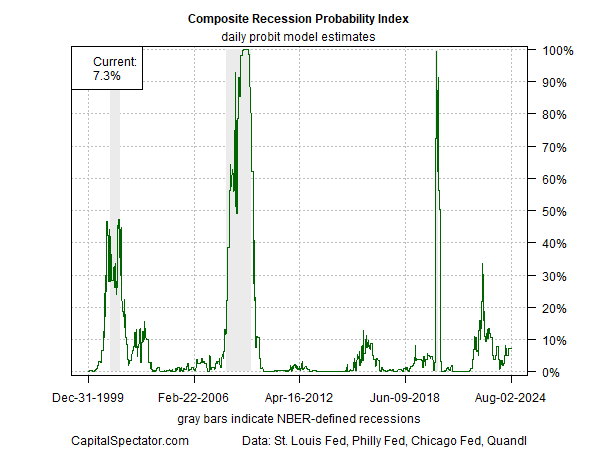

Пытаясь оценить сигнал NBER в реальном времени, я разработал подход многофакторного ансамблевого моделирования, чтобы заполнить недостающие пробелы в реальном времени с помощью еженедельных обновлений Отчета об исследованиях делового цикла США, который я публикую для намного больше десятилетия. Хотя послужной список информационного бюллетеня не идеален, он оказался неоценимым хотя бы в качестве проверки реальности на основе данных в периоды, когда поведенческий риск высок.

Имея это в виду, в выпуске «Отчета об исследованиях делового цикла США» от 3 августа говорится: «Более медленный, чем ожидалось, рост числа рабочих мест в США в июле вызвал опасения, что риск рецессии возрастает, но основания для уверенного заявления о том, что спад растет, слабы. уже началось или приближается».

Основным источником такой точки зрения является основной индекс информационного бюллетеня – Композитный индекс вероятности рецессии (CRPI), который объединяет сигналы бизнес-цикла из различных источников (внешних и собственных) для оценки вероятности того, что рецессия, определенная NBER, уже началась или начнется. скоро будет. На этом фронте текущий профиль по-прежнему сильно смещен в сторону роста.

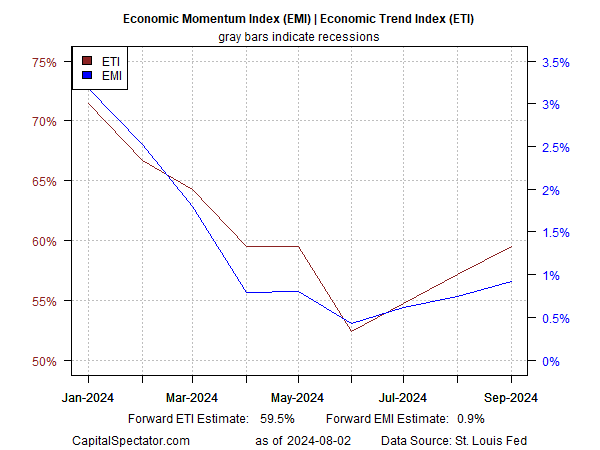

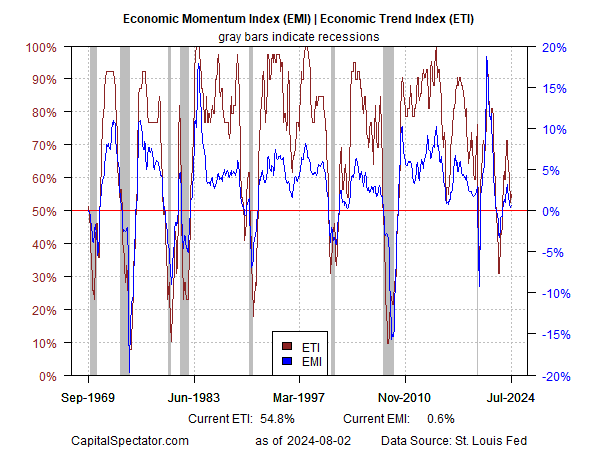

Другой подход к моделированию, представленный в информационном бюллетене, направлен на прогнозирование краткосрочной макроэкономической тенденции в США на один-два месяца вперед (предел для получения относительно высокой достоверной оценки экономической активности). На этом фронте прогнозные оценки Индекса экономической тенденции и Индекса экономического импульса указывают на умеренное укрепление в сентябре, что увеличивает расстояние между эталонными показателями и соответствующими переломными точками, обозначающими рецессию.

Исторически сложилось так, что ETI и EMI были ценными оценками текущих экономических условий в реальном времени.

На этом основании основания полагать, что риск рецессии резко возрос, по-прежнему выглядят слабыми. Честно говоря, никто никогда не может быть на 100% уверен в области аналитики бизнес-циклов в реальном времени. Но анализ широкого набора цифр по-прежнему свидетельствует в пользу предвзятости в отношении роста.

Тем не менее, ваш редактор находится в состоянии повышенной готовности по веским причинам обновить прогноз. Но любые пересмотры должны основываться на данных, а не на теплых и нечетких предположениях. В этом отношении будущее будет продолжать поступать по одной точке данных за раз.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION