Недавние прогнозы из некоторых уголков США о том, что рецессия в США неизбежна или, возможно, уже началась, продолжают выглядеть преждевременными. Хотя было бы недальновидно игнорировать различные скрытые риски, которые могут поставить под угрозу дальнейшее расширение, последние данные продолжают поддерживать версию о том, что скромный рост продолжается.

Это старая новость для постоянных читателей CapitalSpectator.com. Несмотря на громкие предупреждения из различных источников в последние месяцы, тщательный анализ широко определенный Макротренд постоянно опровергает идею о том, что сокращение, определяемое NBER, началось или неизбежно. Текущая партия данных, опубликованная на сегодняшний день, подтверждает эту точку зрения.

Некоторые аналитики и эксперты снова предсказывают обратное. Но ценность выхода за пределы какого-либо одного индикатора и разработки широкого профиля экономической деятельности США еще раз доказывает свою ценность в качестве инструмента для минимизации шума и усиления сигнала.

Напомним, что в конце августа, например, раздался хор предупреждений о том, что рецессия началась или кажется неизбежной. Но, как сообщил CapitalSpectator.com 27 августа, средний прогноз ВВП на тот момент говорил об обратном. Аналогичным образом, в начале июля, когда по некоторым оценкам, рецессия была предрешена, многофакторный анализ экономических условий США (CRPI) до 5 июля оценил вероятность того, что спад продолжается, менее чем в 10%.

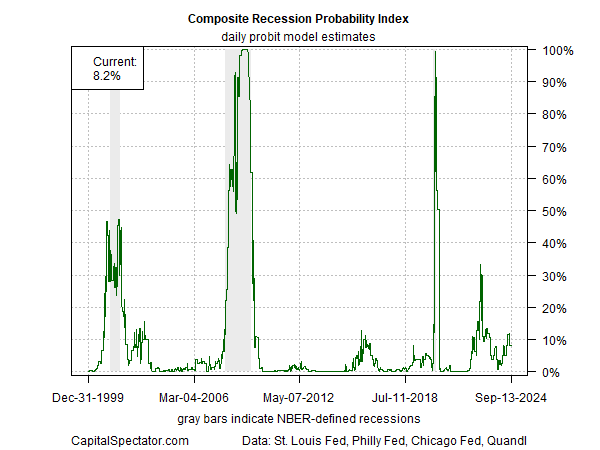

Источником аналитики является родственное издание CapitalSpectator.com: Отчет о рисках делового цикла США, в котором рассматривается и синтезируется широкий спектр индикаторов для оценки в реальном времени шансов роста по сравнению с расширением. Вместо того, чтобы выбирать один или два индикатора или делать смелые прогнозы о том, что может произойти в ближайшие месяцы, этот еженедельный информационный бюллетень тщательно анализирует данные бизнес-цикла из собственных и внешних источников. Флагманским ориентиром является CRPI (Композитный индекс вероятности рецессии), который в настоящее время оценивает риск рецессии в реальном времени примерно в 8% (по состоянию на 13 сентября).

Как обсуждалось в текущем выпуске бюллетеня, есть намеки на то, что может произойти умеренное улучшение экономических условий. Между тем, средний текущий прогноз ВВП за третий квартал (из нескольких источников) продолжает оценивать рост на уровне 2% с лишним.

Вчерашние данные по розничным продажам за август соответствуют мнению о том, что, хотя экономический рост в США замедлился, экономика все еще находится на пути к скромному росту.

«Похоже, что у чиновников ФРС нет никаких оснований начинать с более значительного снижения ставки на 50 базисных пунктов, потому что какой бы стресс ни наблюдался на рынке труда, он не приводит к снижению экономического спроса», — говорит Кристофер Рапки, главный экономист. в FWDBONDS. «Если эта экономика находится на грани рецессии, потребители определенно этого не видят».

Конечно, четвертый квартал может сложиться по-другому. Но поскольку данные за третий квартал продолжают поступать, растет уверенность в том, что текущий квартал не станет началом экономического спада в США. Помимо этого, преобладает высокая степень неопределенности, хотя кое-что ясно: непрозрачное будущее не помешает обычным подозреваемым делать прогнозы с высокой степенью достоверности о событиях и наборах данных, которые остаются неизвестными простым смертным.

EUROPEAN UNION

EUROPEAN UNION