Что касается восстановления, то нынешнее оживление котировок акций на развивающихся рынках, несомненно, считается одним из наиболее впечатляющих достижений в новейшей истории. Предостережение: этот поворот в первую очередь обусловлен ростом цен на акции в Китае. За исключением Китая, акции развивающихся стран в широком смысле показывают существенно более мягкие результаты, основанные на ряде ETF, до закрытия пятницы (4 октября).

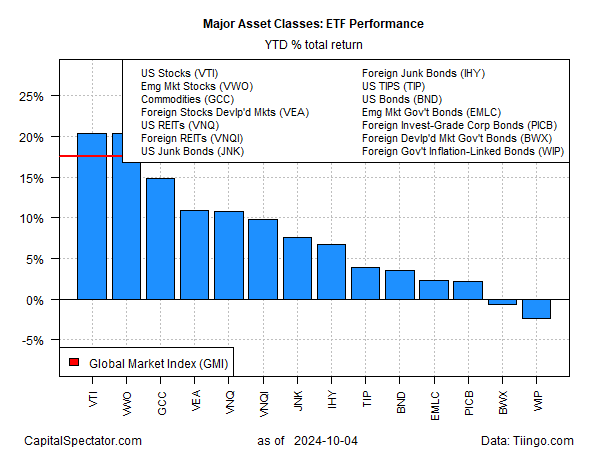

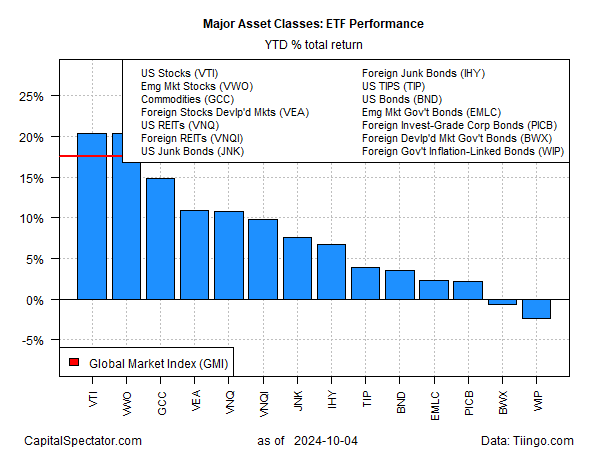

Для начала давайте начнем с обновления данных по всем основным классам активов с начала года. Акции США (VTI) фактически идут наравне с развивающимися рынками (VWO) в 2024 году: 20,4% против 20,3% соответственно.

Сопоставимые результаты с начала года поражают воображение за год, в котором до недавнего времени динамика акций США доминировала над доходностью развивающихся стран – часто с большим отрывом. Все начало меняться месяц назад, когда Китай объявил об относительно агрессивной политике стимулирования для поддержки своей замедляющейся экономики.

Эта новость в целом подожгла акции развивающихся стран, хотя в конце сентября побочный эффект за пределами Китая начал затухать. Сравнение развивающихся стран, включающих Китай (VWO) с весом примерно 26%, с фондом развивающихся стран, исключающим Китай (EMXC), отражает резкую разницу в результатах в последнее время. VWO в этом году выросла на 20% с лишним по сравнению с ростом EMXC на 9,5%. Совсем недавно, 23 сентября, два ETF опубликовали практически идентичные результаты с начала года.

Вопрос в том, продлится ли драматическое возрождение Китая? Линн Сонг, главный экономист по Большому Китаю в ING, прогнозирует, что в ближайшем будущем подпитываемое оптимизмом ралли может продолжиться, «хотя и менее бешеными темпами». Многое зависит от ранее объявленной политики и того, «насколько быстро и агрессивно» будут реализованы планы стимулирования, советует Сонг. «Если что-то из этого не удастся, оптимизм может пошатнуться».

Экономисты Nikko Asset Management отмечают, что «экономика материкового Китая находится в плохом состоянии. Повышенная безработица среди молодежи способствует снижению внутреннего потребления, в то время как домохозяйства видят, что основная часть их сбережений, преимущественно вложенных в недвижимость, сокращается, поскольку цены на недвижимость стремительно падают».

Экономисты Nikko добавляют, что «слоном в комнате, похоже, является отсутствие доверия потребителей». Трудно испытывать оптимизм в отношении будущего, когда гарантии занятости невелики, зарплаты остаются на прежнем уровне, а инвесторы видят, что стоимость их недвижимости и акций обесценивается с каждым днем».

Раймонд Ма, директор по инвестициям Invesco в Гонконге и материковом Китае, также осторожен, объясняя: «В краткосрочной перспективе настроения могут превысить пределы, но люди вернутся к фундаментальным показателям. Из-за этого ралли некоторые акции стали действительно переоценены».

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пицерно

EUROPEAN UNION

EUROPEAN UNION