Опасения по поводу рецессии в США в ближайшей перспективе в последнее время утихли, но снижение ставок все еще стоит на повестке дня. Комбинация устойчивой экономики и ожиданий смягчения денежно-кредитной политики кажется некоторым наблюдателям ошибочной, но глава Федеральной резервной системы Кристофер Уоллер в понедельник объяснил, что центральный банк все еще ожидает, что дальнейшее смягчение вполне вероятно. Уступка более стабильным экономическим данным в последнее время: сокращения будут более мягкими, отметил он. Но если «ястребы» ищут признаков того, что сокращения не обсуждаются, они были разочарованы вчерашней речью Уоллера в Стэнфордском университете.

«Данные сигнализируют о том, что экономика, возможно, не замедляется так сильно, как хотелось бы», — сказал он. «Хотя мы не хотим слишком остро реагировать на эти данные или просматривать их, я считаю, что совокупность данных говорит о том, что денежно-кредитная политика должна действовать с большей осторожностью в отношении темпов снижения ставок, чем это было необходимо на сентябрьском заседании». Вкратце: «Что бы ни произошло в ближайшем будущем, мой базовый прогноз по-прежнему предполагает постепенное снижение учетной ставки в течение следующего года».

Рынки согласны. Фьючерсы на фонды ФРС сегодня утром оцениваются с высокой вероятностью того, что ФРС сократит текущий целевой диапазон от 4,75% до 5,0% на 25 базисных пунктов на следующем заседании FOMC 7 ноября.

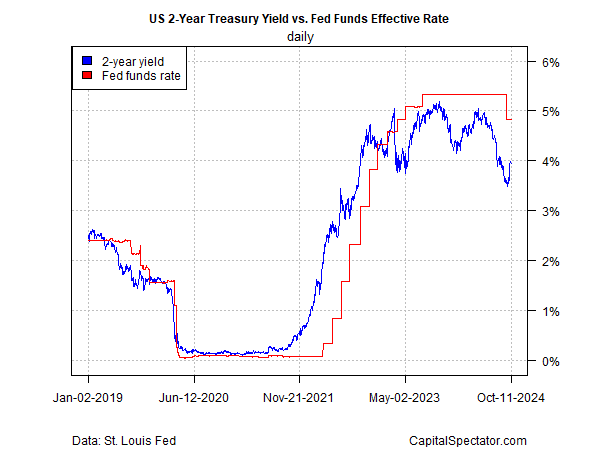

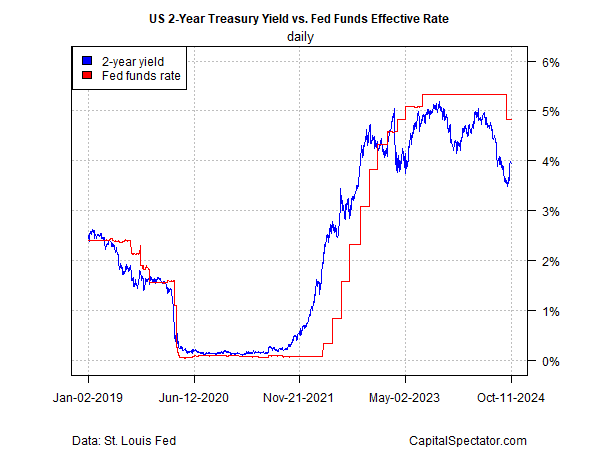

Между тем, доходность двухлетних казначейских облигаций США, чувствительных к политике, продолжает торговаться значительно ниже текущего целевого диапазона фондов ФРС. По состоянию на 11 октября существовал зияющий разрыв между медианной эффективной ставкой ФРС и гораздо более низкой доходностью по двухлетним облигациям – сильный признак того, что рынок ожидает серия снижений ставок в ближайшем будущем.

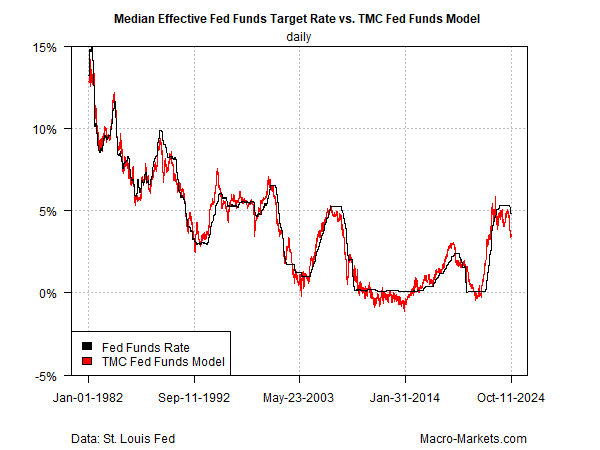

Многофакторная модель, которую я отслеживаю для TMC Research, также отражает веские аргументы в пользу дальнейшего повышения ставок (подробнее об исходных данных см. в этой исследовательской записке). Текущая оценка модели «оптимальной» ставки по фондам ФРС составляет примерно 3,4% — значительно ниже текущей целевой ставки.

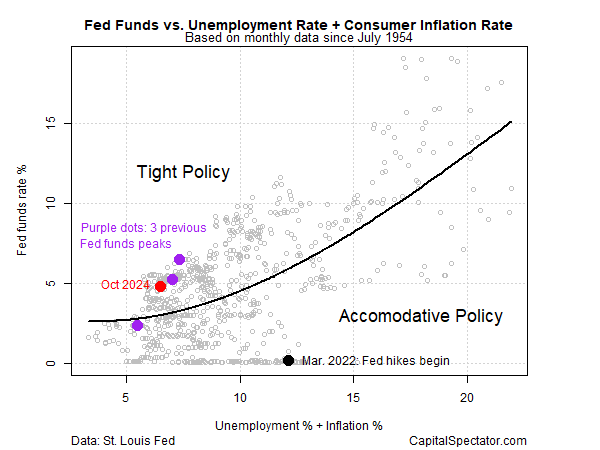

Между тем, другая модель, которую я отслеживаю (потребительская инфляция + уровень безработицы), продолжает предполагать, что денежно-кредитная политика является жесткой, что означает, что вероятно дальнейшее повышение ставок, если ФРС намерена нормализовать политику в ближайшем будущем.

Политики ФРС в целом, похоже, согласны с тем, что снижение процентных ставок является разумным. Как пишет в понедельник Ричард Кларида, бывший вице-председатель Федеральной резервной системы и советник по глобальной экономике в Pimco: «Точечная диаграмма ФРС, визуальное представление прогнозов процентных ставок политиков, предполагает целевую ставку по фондам на уровне около 3%». как только инфляция стабилизируется на уровне 2% и рынок труда будет полностью занят».

Модель прогнозирования инфляции ФРС Кливленда предполагает, что целевой показатель ФРС в 2% был достигнут, основываясь на оценке предстоящего сентябрьского отчета об индексе цен на основе данных о расходах на личное потребление. Между тем, безработица в США, составившая в сентябре 4,1%, близка к самому низкому уровню за последние десятилетия. Использование правил Клариды в качестве ориентира позволяет предположить, что вероятность дальнейшего снижения ставок довольно высока.

EUROPEAN UNION

EUROPEAN UNION