Рост в последние дни индекса Russell 2000, широко отслеживаемого эталона акций малой капитализации, вновь возродил надежду на то, что этот сегмент фондового рынка наконец-то восстановится после длительного периода отставания. Но мы были здесь раньше, несколько раз за последние годы. На этот раз по-другому? Возможно, но доказательств все еще мало.

Тем не менее, после нескольких дней роста, последний рост в Russell 2000 вызвал заголовки новостей о том, что наступил поворотный момент. «Крупный технический прорыв», сообщает один источник. Другой предсказывает, что «акции компаний с малой капитализацией могут вырасти в 2025 году», в то время как CNBC сообщает, что «акции компаний с малой капитализацией подают признаки жизни».

Если вы думаете, что слышали это раньше, вы правы. В марте, например, мы сообщали: «Надежда снова рождается вечной для акций малой капитализации». Однако с тех пор акции компаний малой капитализации по-прежнему отстают от широкого рынка акций.

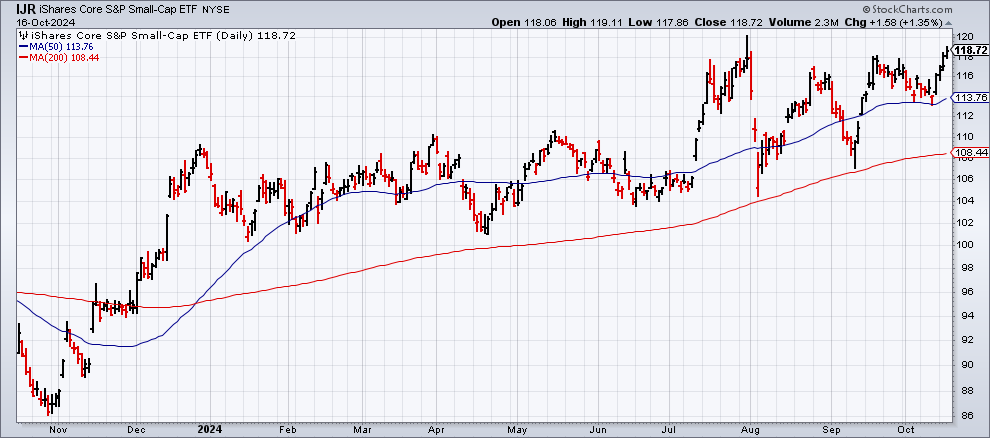

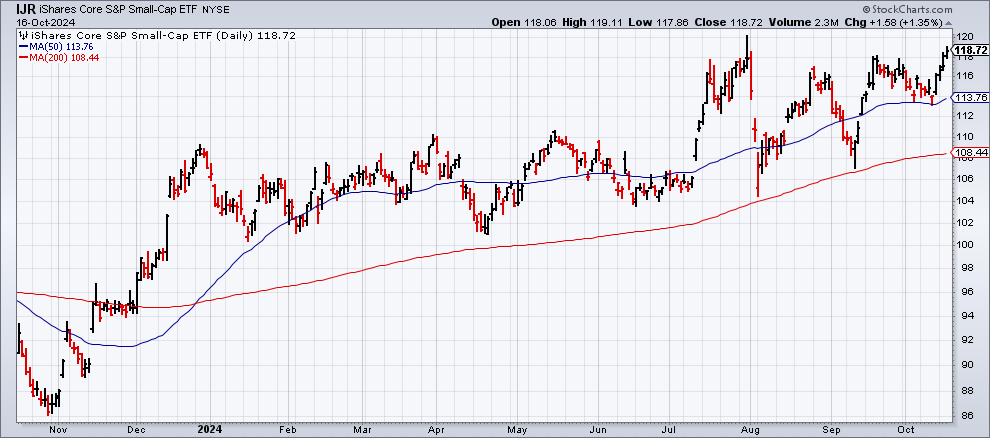

Несмотря на новый виток оптимизма, бремя доказательства по-прежнему лежит на компаниях с малой капитализацией, чтобы продемонстрировать относительную силу. Однако сравнения между прошлыми годами по-прежнему выглядят уродливо. iShares Small-Cap Core ETF (IJR) по-прежнему значительно отстает от широкого фондового рынка США (SPY) по показателям с начала года: 10,9% для IJR против 23,7% для SPY.

За последний месяц акции компаний малой капитализации (IJR) довольно резко сократили разрыв и теперь идут нога в ногу с SPY, каждая из которых демонстрирует рост почти на 4%.

Отрадно, что технический профиль IJR в последнее время выглядит солидно. Тенденция к росту индекса ETF кажется достаточно сильной, чтобы вечеринка продолжалась.

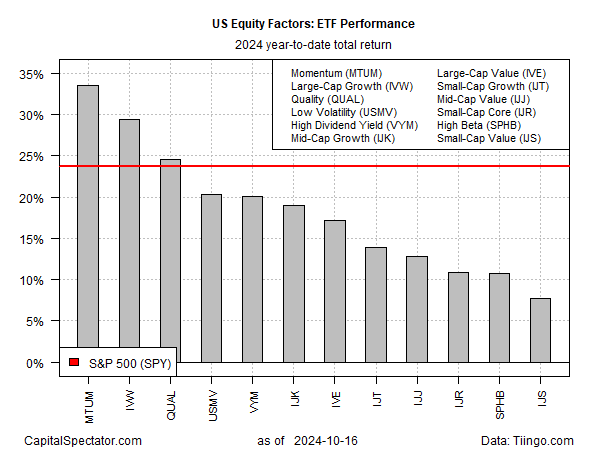

Учитывая недавний рост, аргументы в пользу противоположной ставки на малую капитализацию в наши дни выглядят более убедительными. Сравнение IJR с широким набором факторных ETF для получения результатов за текущий год напоминает, что акции компаний малой капитализации отставали от большинства секторов фондового рынка. Если допустить эффект возврата к среднему значению, можно предположить, что определенная степень нормализации может назревать в пользу мелких фирм.

«В последние несколько месяцев акции компаний малой капитализации застряли в диапазоне консолидации, поскольку инвесторы поставили под сомнение вероятность сценария мягкой посадки и пути денежно-кредитной политики», — говорит Адам Тернквист, главный технический стратег LPL Financial. «Компании с малой капитализацией, как правило, более чувствительны к экономическим условиям и процентным ставкам, чем их аналоги с более высокой капитализацией».

Вывод: ожидания того, что Федеральная резервная система продолжит снижать процентные ставки в то время, когда экономика США все еще выглядит готовой к расширению, могут способствовать расширению ралли компаний с малой капитализацией. Надежда, похоже, вновь возрождается в отношении этих акций. Для портфелей с недостаточным весом акций компаний малой капитализации или с нулевым весом можно утверждать, что настало время для расчетного риска того, что на этот раз оптимисты правы.

EUROPEAN UNION

EUROPEAN UNION