. DOI: 10.1038/s43247-024-01848-z")

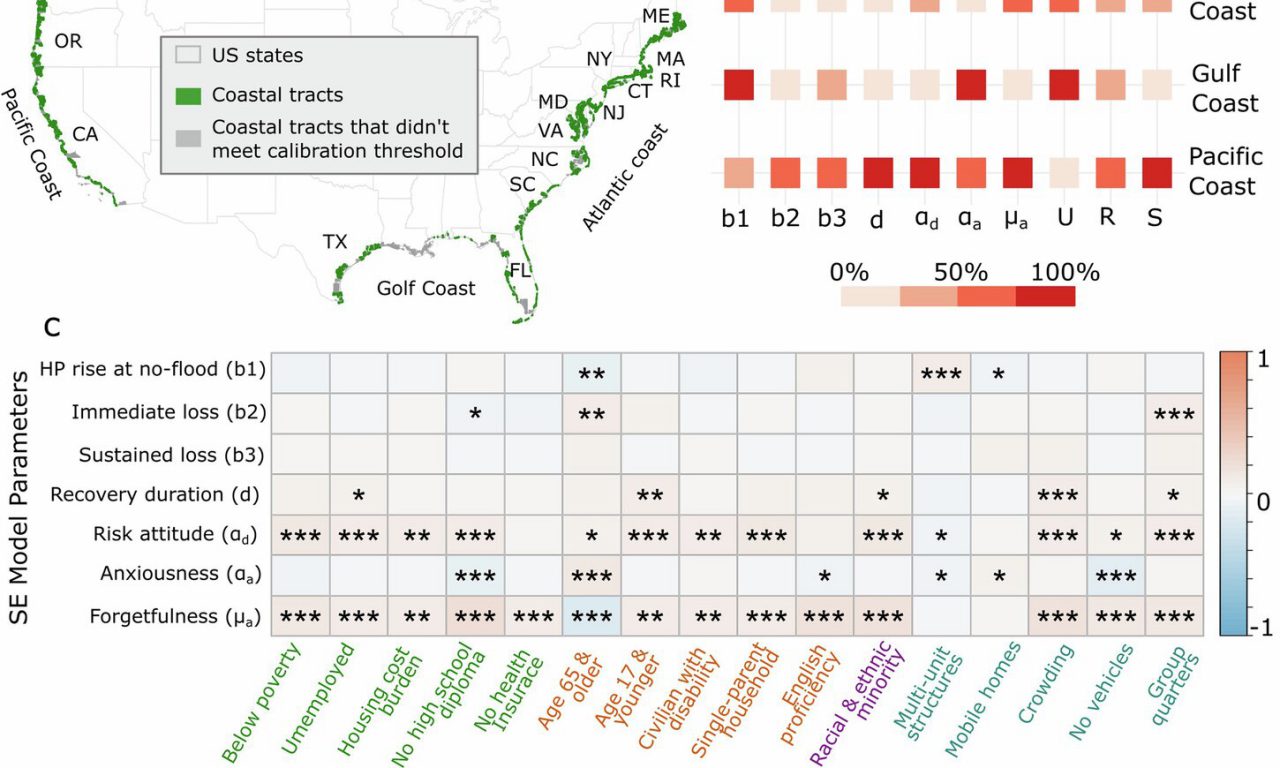

Региональные и демографические вариации динамики человеческих наводнений на побережье CONUS. Кредит: Связь Земля и окружающая среда (2024). DOI: 10.1038/s43247-024-01848-z

Недавнее исследование, опубликованное в Связь Земля и окружающая среда рассмотрел действующую в США Национальную программу страхования от наводнений и то, как без радикальных изменений на горизонте может появиться еще один жилищный кризис.

В сотрудничество входят Департамент природных ресурсов Калифорнийского университета и исследователи окружающей среды, доцент Джеймс Найтон, доцент Ричард Аня, студент магистратуры Сандип Пудель, младший преподаватель повышения квалификации Калифорнийского университета Збигнев Грабовски и Ребекка Эллиот из Лондонской школы экономики и политических наук. Найтон, Пудель и Эллиотт написали следующую публикацию в блоге для сообществ Springer Nature Research Communities:

Национальная программа страхования от наводнений США (NFIP), государственная федеральная программа, была разработана Конгрессом как система защиты домовладельцев, пострадавших от наводнений, после того как частные страховщики отказались взять на себя риск. С 1978 по 2004 год премии, собранные от застрахованного имущества, полностью покрыли все выплаты по возмещению ущерба, нанесенного наводнением.

Но с 2004 года потери, усугубленные повышением уровня моря и более сильными прибрежными штормами, привели к тому, что NFIP оказался в долгах перед Казначейством США на десятки миллиардов долларов, значительная часть которых периодически выплачивалась за счет более широкой налоговой базы США.

Финансовые и политические проблемы, с которыми столкнулась NFIP в последние годы, заставили нас задуматься: как может выглядеть будущее этой программы? Наши социально-экологические прогнозы, основанные на климатических прогнозах, данных переписи населения США, записях FEMA и стоимости домов Zillow, показывают, что обычный подход к смягчению последствий наводнений приведет к дальнейшему увеличению долга NFIP и кульминацией станет внезапный рост рынка жилья. крах начнется где-то около 2060 года. Наше исследование во многом согласуется с отчетом Фредди Мака за 2016 год, в котором прогнозируется, что рынок жилья стоимостью 160 миллиардов долларов окажется под приливом. к 2050 году и 238 миллиардов долларов к 2100 году.

Эти прогнозы могут показаться возмутительными, но предупредительные признаки грядущего краха рынка прибрежного жилья США будут видны уже в 2024 году. До урагана «Сэнди» в 2012 году прибрежная недвижимость на северо-востоке США была разумной инвестицией, ее стоимость росла значительно быстрее, чем в среднем по стране.

Со времен Сэнди недвижимость на северо-восточном побережье стала менее конкурентоспособной инвестицией: рост стоимости жилья отставал от среднего показателя по стране примерно на 25%. За несколько месяцев после ураганов Хелен и Милтон США заплатили 480 миллионов долларов на восстановление 54 000 поврежденных объектов недвижимости. Несмотря на восстановление построек с помощью NFIP, рыночная стоимость не восстановилась, а зарегистрированные цены продажи упали примерно на 15% на момент написания этой статьи.

Наши прогнозы согласуются с тем, что мы видим на местах. Флорида, вероятно, станет канарейкой в угольной шахте, демонстрируя падение стоимости прибрежных домов, начиная с сегодняшнего дня. Примерно с 2040 года в странах Средней Атлантики и Персидского залива произойдет резкое падение стоимости жилья.

Северо-восток США и западное побережье, естественно, лучше защищенные от сильных прибрежных штормов, но не от повышения уровня моря, последуют за ними в последующие десятилетия. Основные части рынка прибрежного жилья, который американские налогоплательщики поддерживают посредством NFIP, вскоре будут потеряны из-за паводковых вод.

Что делать? Сохранение NFIP в его нынешнем виде, вероятно, является наименее желательным вариантом для США. Прибрежные штормы будут по-прежнему представлять серьезную угрозу для здоровья и безопасности людей, находящихся в поймах рек, одновременно создавая нагрузку на наши агентства по реагированию на чрезвычайные ситуации. Налогоплательщики продолжают субсидировать развитие прибрежной недвижимости, что в основном приносит выгоду более обеспеченным слоям населения.

Откройте для себя новейшие достижения науки, технологий и космоса с помощью более чем 100 000 подписчиков которые полагаются на Phys.org для получения ежедневной информации. Подпишитесь на нашу бесплатную рассылку и получайте обновления о прорывах, инновациях и важных исследованиях.ежедневно или еженедельно .

Прибрежные жители с низкими доходами, которые не могут позволить себе переезд самостоятельно, будут наблюдать, как накопленное богатство семейного дома постепенно разрушается. Богатые жители, живущие в группе риска, будут продолжать получать финансовую выгоду от NFIP до тех пор, пока не решат безопасно переехать.

Переселение прибрежных жителей из подверженных наводнениям районов, осуществляемое с помощью правительства и ориентированное на общины, может решить сразу четыре наши проблемы. Во-первых, это может позволить США избежать катастрофического краха рынка жилья. Во-вторых, переселение повысит нашу национальную устойчивость к приливам и прибрежным штормам. В-третьих, это защитит американских налогоплательщиков от растущего долга NFIP.

Наконец, примерно 70% земель, прилегающих к береговой линии США, находится в частной собственности. Частные береговые линии могут быть преобразованы в естественно восстановленные общественные пространства, предоставляя всем жителям доступ к природным ресурсам своей страны и одновременно выступая в качестве буфера от грядущих штормов и приливов.

Дополнительная информация:

Сандип Поудель и др., Дифференциальное участие в страховании от наводнений и траектории рынка жилья в условиях будущих прибрежных наводнений в США, Связь Земля и окружающая среда (2024). DOI: 10.1038/s43247-024-01848-z

Предоставлено Университетом Коннектикута

Цитирование : Управление наводнениями в США приводит к социальному неравенству и, возможно, следующему краху рынка жилья (2024 г., 16 ноября). Получено 16 ноября 2024 г. с https://phys.org/news/2024-11-social-inequity-housing.html.

Этот документ защищен авторским правом. За исключением любых добросовестных сделок в целях частного изучения или исследования, никакая часть не может быть воспроизведена без письменного разрешения. Содержимое предоставлено исключительно в информационных целях.

EUROPEAN UNION

EUROPEAN UNION