Мы / DigitalVision через Getty Images

Тезис об инвестициях в нефть

По данным Управления энергетической информации США, мир потребляет примерно 99,82 млн баррелей жидкого топлива в сутки, а мировое производство прогнозируется на уровне 99,93 млн баррелей в сутки на 2022 год. Хотя этого может показаться достаточным, мы должны подчеркнуть тот факт, что на долю России приходится на 10,9 млн баррелей в сутки в третьем квартале 2022 года, а также на экспорт 7,7 млн баррелей в сутки в октябре 2022 г.. Сообщается, что страна не принимает ценовой потолок, установленный G7 и предпочитая сократить часть производства вперед, не нужно быть гением, чтобы предположить, что глобальный спрос будет продолжать агрессивно опережать предложение. Сейчас аналитики прогнозируют резкое снижение на -1,7 млн баррелей в сутки в российской добыче (эквивалент -1,7% мирового спроса) к декабрю 2022 г. в связи с обострением геополитических событий.

Кроме того, рыночные аналитики прогнозируют, что ограничение цен G7 не окажет должного влияния на российскую экономику, поскольку более 100 теневых судов будут перевозить российскую нефть. По данным МЭА, к октябрю до 6% загрузок уже осуществляют теневые перевозки в ЕС, Китай, Индию, Турцию и некоторые части Азии. Таким образом, в обход анализа российской торговли и загрузок в будущем, еще больше нарушается мировой баланс спроса и предложения на нефть. С другой стороны, мы ожидаем, что установленный ЕС предел цен потенциально дестабилизирует цены в краткосрочной перспективе, а предстоящий запрет в феврале 2023 года вызовет большую волатильность.

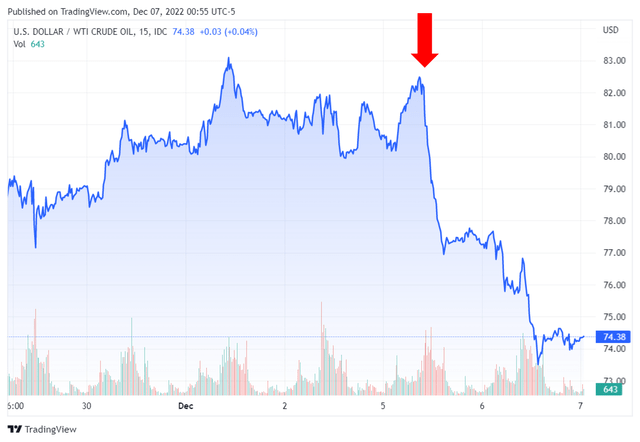

Спотовые цены WTI после кровавой бани 5 декабря

Макротренды

Ситуация значительно ухудшилась из-за того, что ОПЕК+ решила защитить повышенные цены, придерживаясь сокращения добычи нефти на 2 млн баррелей в сутки до конца 2023 года, опровергая слухи об увеличении на 0,5 млн баррелей в сутки к недавнему совещанию ОПЕК+. Последнее имело катастрофические последствия в виде обвала спотовых цен на сырую нефть WTI на -6,36% 5 декабря и на -9,53% к 6 декабря 2022 года, что действительно свидетельствует о высокой волатильности рынка.

Тем не менее, это преждевременное падение, скорее всего, будет временным безумием, прежде чем цены на сырую нефть восстановятся до низких 80 долларов за баррель. ОПЕК уже сократила добычу на 1,36 млн баррелей в сутки в октябре и еще на 1 млн баррелей в сутки в ноябре, что указывает на их приверженность целевой цене в 90 долларов. Здесь, очевидно, нет разрушения, поскольку возобновляемым источникам энергии легко потребуются десятилетия, чтобы догнать ненасытный спрос на нефть и природный газ.

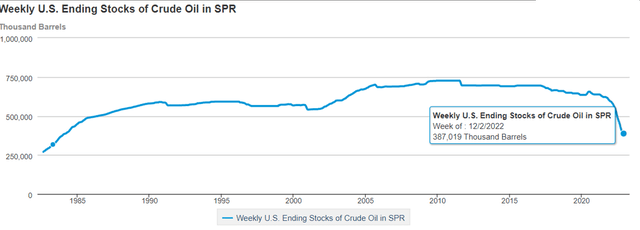

Конечные запасы сырой нефти в США в SPR

США ЗДЕСЬ

Поскольку запасы SPR быстро падают до минимума 1983 года, одно можно сказать наверняка — предложение остается чрезвычайно ограниченным, и рыночные аналитики ожидают снижения еще на 1,4 млн баррелей за неделю. Даже в EIA есть такое мнение обо всей ситуации:

Несмотря на растущую озабоченность по поводу ухудшения мировых экономических условий, мы прогнозируем, что мировое потребление нефти превысит мировое производство нефти в 2023 г., что будет способствовать росту цен на нефть во 2П23. Мы прогнозируем, что цена сырой нефти Brent вырастет в среднем с 94 долларов за баррель в 1 полугодии 2023 года до в среднем 98 долларов за баррель в 4 квартале 2023 года, в среднем 95 долларов за баррель за весь 2023 год. [US EIA]

Прямое исполнение CVX было значительно модернизировано до 2024 года

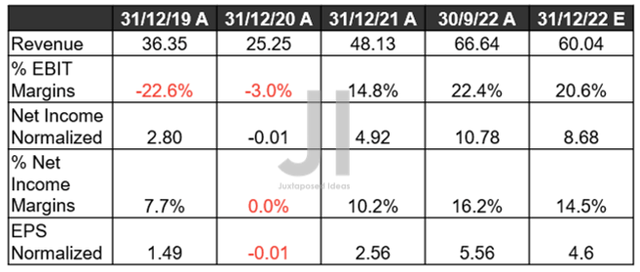

Выручка CVX, чистая прибыль (в миллиардах долларов) %, EBIT % и прибыль на акцию

S&P Капитал IQ

В результате повышенных цен на нефть Chevron Corporation (Нью-Йоркская фондовая биржа: CVX ) представил образцовый отчет о доходах за 3 квартал 2022 года, при этом рост выручки в годовом исчислении составил 49,1%, а рост прибыли на акцию — 87,8%. Поскольку цены на сырую нефть по-прежнему имеют 30-процентную премию по сравнению с допандемическим уровнем, неудивительно, что рыночные аналитики ожидают еще одного отличного четвертого квартала 2022 года с впечатляющим ростом выручки в годовом исчислении на 24,8% и прибыли на акцию на 79,6% соответственно, несмотря на более жесткие условия. Годовое сравнение.

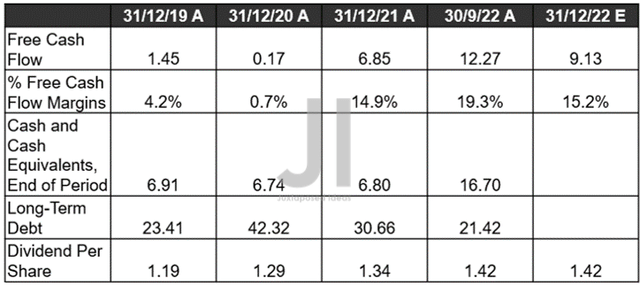

Денежные средства/эквиваленты CVX, свободный денежный поток (в миллиардах долларов США), %, долг и дивиденды

S&P Капитал IQ

Кроме того, огромный непредвиденный доход позволил CVX стратегически сократить свои долгосрочные долги на 49,38% или 20,9 млрд долларов в течение двух лет, увеличив при этом выплачиваемые дивиденды на 12,12% и одновременно приступив к программам выкупа акций на 1,75 млрд долларов. Естественно, это возможно только благодаря щедрому расширению его свободного денежного потока. [FCF] выработка на 271,49%, а маржа на 6,4 процентных пункта за последние двенадцать месяцев по сравнению с уровнем 2019 финансового года.

Действительно впечатляет, поскольку CVX продолжает сообщать о надежном балансе на 3 квартал 2022 года с 16,7 млрд долларов денежных средств и их эквивалентов и 22,18 млрд долларов дебиторской задолженности по сравнению с уровнями 11,69 млрд долларов и 12,91 млрд долларов за 3 квартал 2019 года соответственно.

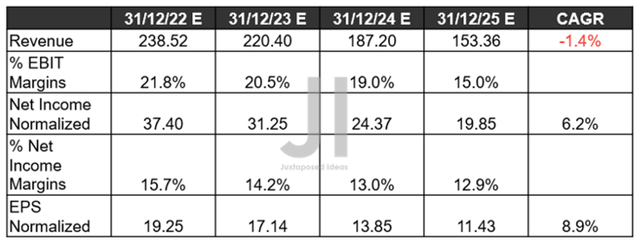

Прогнозируемый доход CVX, чистая прибыль (в миллиардах долларов США), %, EBIT % и прибыль на акцию

S&P Капитал IQ

Г-н Рынок также очень уверен в форвардном исполнении CVX из-за значительного повышения максимальной и чистой прибыли на 14,16% и 13,98% соответственно с момента нашего последнего анализа в июне 2022 года. Таким образом, спекулятивно указывая на устойчивые цены на нефть / газ. до 2024 года, несмотря на все усилия Байдена и федералов. Ожидается, что ситуация несколько нормализуется только к 2025 году, когда компания сообщит об умеренных доходах в размере 153,36 млрд долларов и чистой прибыли в 19,85 млрд долларов.

Тем не менее, внимательные инвесторы могут также заметить, что соотношение EBIT/чистой прибыли CVX останется отличным на уровне 15% и 12,9% в 2025 году по сравнению с уровнями 2019 года в 4,3% и 8,1% соответственно. Таким образом, это объясняет значительный рост ее форвардной прибыли на акцию до 11,43 доллара по сравнению с уровнем 2019 года в 6,27 доллара.

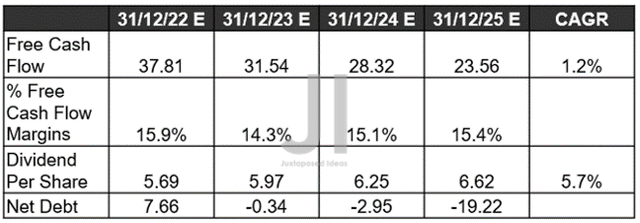

CVX Прогнозируемый свободный денежный поток (в миллиардах долларов США), %, долг и дивиденды

S&P Капитал IQ

Кроме того, несмотря на прогнозируемые ежегодные капитальные затраты в среднем на уровне 13,83 млрд долларов США до 2025 года, ожидается, что CVX по-прежнему будет обеспечивать впечатляющий свободный денежный поток и рентабельность в будущем по сравнению с уровнями 2019 года в 9,4%. Таким образом, спровоцировав дальнейший рост выплачиваемых дивидендов до 6,62 доллара к 2025 году, что указывает на то, что дивидендная доходность составит 3,74%. Не так уж плохо, учитывая текущую запеченную премию по акциям, по сравнению со средней доходностью за 4 года в 4,57% и медианой по сектору в 4,32%.

Кроме того, ожидается, что к 2025 году CVX сократит чистую задолженность до -19,22 млрд долларов, что свидетельствует о значительном снижении с пикового уровня в 42,59 млрд долларов в 2020 году. тем временем мы рекомендуем вам прочитать нашу предыдущую статью, которая поможет вам лучше понять ее положение и рыночные возможности.

- Chevron: Держись крепче и не отпускай этого аристократа

Итак, стоит ли покупать акции CVX? Продать или придержать?

CVX YTD оценки EV/выручки и P/E

S&P Капитал IQ

CVX в настоящее время торгуется с доходом EV/NTM на уровне 1,47x и NTM P/E на уровне 9,85x, что относительно соответствует его среднему показателю с начала года, составляющему 1,49x и 10,08x соответственно. В противном случае он будет сильно переоценен, исходя из его среднего значения за 5 лет в 1,57 и 4,40 раза соответственно.

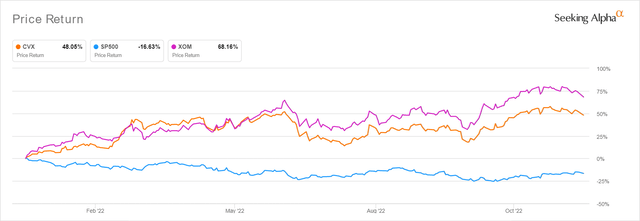

Цена акций CVX с начала года

В поисках альфы

Акции CVX также торгуются на уровне 172,01 доллара, что на 9,31% ниже 52-недельного максимума в 189,68 доллара. Однако из-за недавнего роста на 22,02% по сравнению с сентябрьским дном акции, следовательно, максимально использовали свой краткосрочный потенциал из-за минимального потенциала роста в 11,59% по сравнению с консенсус-прогнозом в $194,56.

Несмотря на заметное снижение цен на сырую нефть 5 декабря, акции CVX до сих пор продолжали удерживать свою заложенную премию, продемонстрировав рост с начала года на 44,23% по сравнению с падением индекса S&P 500 на -17,83% в то же время. Хотя мы считаем, что цены на нефть/газ в обозримом будущем останутся завышенными, любой, кто добавит CVX сейчас, также может увидеть минимальный рост по сравнению с текущими уровнями.

В зависимости от ноябрьских отчетов по потребительским ценам, опубликованных 13 декабря, и последующего повышения ФРС 14 декабря, в краткосрочной перспективе ситуация, вероятно, останется крайне нестабильной. И это несмотря на то, что 77% аналитиков придерживаются разворота ФРС с повышением на 50 базисных пунктов, нарушая тенденцию четвертого подряд повышения на 75 пунктов. Тем более, что недавний налог на непредвиденные расходы в ЕС и, возможно, в США будет препятствовать перспективным инвестициям/добыче нефти/газа, одновременно стимулируя ускоренный возврат капитала инвесторам. Shell (SHEL) уже переоценивает свои инвестиции в размере 25 миллиардов фунтов стерлингов в британскую энергетическую инфраструктуру из-за повышения налога на непредвиденные расходы с 25% до 35%. Таким образом, в краткосрочной перспективе будет больше неопределенностей, поскольку предложение остается ограниченным, а государственная политика продолжает подавлять цены.

В сочетании с вероятностью повышения терминальных ставок до более чем 6%, мы предпочитаем пока держать акции CVX из-за потенциальной волатильности. С другой стороны, инвесторы, которые хотят зафиксировать некоторую прибыль, могут выбрать обналичивание на этих пиковых уровнях и возвращение во время спадов.

EUROPEAN UNION

EUROPEAN UNION