Месяц назад было разумно задаться вопросом, закончилось ли худшее для ценных бумаг с фиксированным доходом в целом. Четыре недели спустя цены на казначейские облигации немного выросли, но дебаты продолжаются, поскольку инвесторы размышляют о том, будет ли Федеральная резервная система корректировать денежно-кредитную политику или нет в предстоящие недели и месяцы.

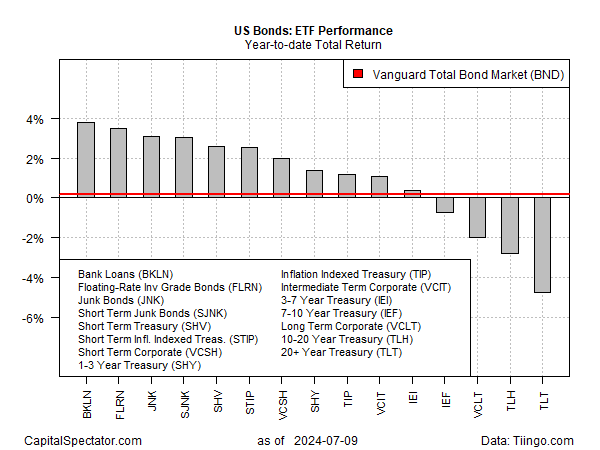

Между тем, большинство секторов облигаций продолжают демонстрировать скромный рост с начала года, исходя из набора ETF. С начала июня мало что изменилось, но важно, что рынок не распродался. Долгосрочные облигации в 2024 году все еще находятся под водой, но толпа продолжает вынюхивать умеренные шансы на то, что центральный банк вскоре начнет снижать процентные ставки, что обеспечивает поддержку ралли этого года в нескольких сегментах рынка фиксированного дохода.

Ориентир инвестиционного уровня облигаций США (BND) в этом году вырос на скромные 0,2%. Это незначительный прирост, но он знаменует собой резкое улучшение по сравнению с концом апреля, когда фонд в какой-то момент оказался в дыре на 4,5% в 2024 году.

Ключевой фактор для облигаций в ближайшей перспективе: поступающие данные по инфляции и ожидания в отношении политики ФРС. Что касается инфляции, ожидается, что завтрашние данные о потребительских ценах за июнь (11 июля) покажут смешанные результаты по сравнению с прошлым годом. Согласно прогнозу Econoday.com, общий индекс потребительских цен снизится до 3,1% с 3,3% в мае. Базовый индекс потребительских цен, напротив, как ожидается, вырастет до 3,5% с 3,4%.

Рынки будут пристально следить за тем, как новый отчет по индексу потребительских цен повлияет на ожидания в отношении политики ФРС. На данный момент фьючерсы на фонды ФРС оцениваются с вероятностью 95% отсутствия изменения ставок на следующем заседании FOMC (31 июля) и умеренной вероятностью (75%) снижения ставок на заседании 18 сентября.

Вчера в комментариях на Capital Hill председатель ФРС Джером Пауэлл намекнул, что «голубиная» политика может быть близка. «В свете прогресса, достигнутого как в снижении инфляции, так и в охлаждении рынка труда за последние два года, повышенная инфляция — не единственный риск, с которым мы сталкиваемся», — сообщил он в подготовленных замечаниях. «Слишком позднее или слишком незначительное снижение политических ограничений может неоправданно ослабить экономическую активность и занятость».

Как сообщил вчера CapitalSpectator.com, есть признаки ослабления экономической активности в США. Между тем, обновленная модель фондов ФРС, которую я разработал для TMC Research, предполагает снижение целевой ставки Федеральной резервной системы.

К давлению на снижение ставок добавляется пересмотренный прогноз для предстоящего отчета о ВВП за второй квартал. Модель GDPNow ФРБ Атланты в настоящее время оценивает, что объем производства вырастет на 1,6% (по состоянию на 3 июля) в период с апреля по июнь, что незначительно превышает вялый рост на 1,4% в первом квартале.

Экономический профиль благоприятствует сокращению, но существует более насущный вопрос: будут ли завтрашние данные по индексу потребительских цен продолжать давать ФРС возможность смягчить политику?

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION