Широкий набор экономических показателей США продолжает показывать, что вероятность того, что рецессия, определенная NBER, началась или является неизбежной, невелика. Этот портрет переворачивает мрачную историю, которой отдают предпочтение в некоторых кругах. На горизонте появляются возможные предупреждающие знаки, но, судя по цифрам, основания ожидать неприятностей все еще слабы.

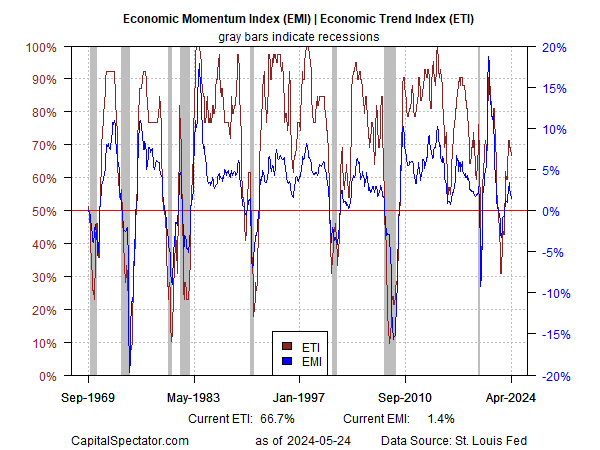

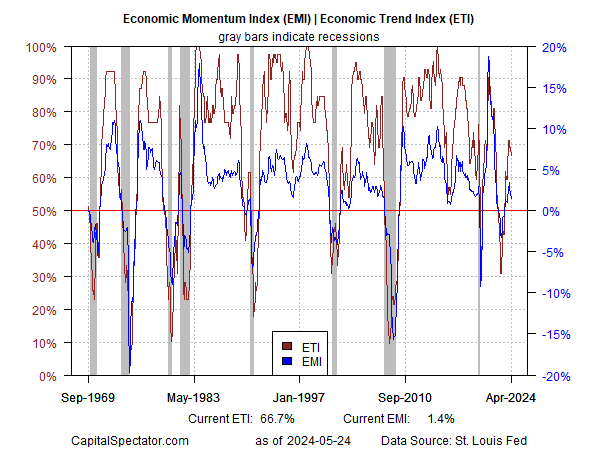

В основе этой точки зрения лежит набор собственных индикаторов, представленных в еженедельных обновлениях «Отчета о рисках делового цикла США», дочернего издания CapitalSpectator.com. Как сообщалось в выпуске от 25 мая, макроэкономическая тенденция достигла пика в начале года и замедляется, но текущие показатели за апрель остаются умеренно положительными.

Заглядывая в будущее, возрастает вероятность того, что один или оба индикатора на графике выше упадут ниже соответствующих переломных точек, обозначающих рецессию. Чтобы оценить эту возможность, используется эконометрический метод для получения прогнозных оценок обоих показателей до июня. На этом основании прогноз неоднозначный. Один индикатор (ETI) продолжает снижаться, хотя ожидается, что он останется выше переломного уровня в 50%. Напротив, индекс EMI в последнее время пошел вверх и намерен оставаться стабильным на умеренно позитивных показателях до конца следующего месяца.

Для более глубокого анализа того, где проблемы могут скрываться в предстоящие месяцы, рассмотрите основные компоненты ETI и EMI, как показано в таблице ниже. Рынок труда находится в шорт-листе возможных нетто-негативных факторов экономического тренда. Примечательно, что индекс рынка труда (совокупный показатель из четырех показателей) продолжает свой танец с красными чернилами в апреле, становясь слегка отрицательным. Второй месяц с отрицательным значением будет предупреждающим знаком того, что макроэкономическая динамика будет продолжать ухудшаться, а не стабилизироваться.

Также обратите внимание, что реальные розничные продажи и промышленное производство в апреле перешли на отрицательную территорию по сравнению с годовой тенденцией. Продолжение красной линии в предстоящем майском отчете увеличит вероятность того, что экономика вскоре перейдет через край.

Несмотря на эти опасения, важно не зацикливаться чрезмерно на нескольких индикаторах. В конечном счете, важно то, как будет развиваться совокупная тенденция. Для этого я использую надежный эконометрический метод с обнадеживающей историей, чтобы генерировать прогнозные оценки всех индикаторов, показанных выше, и тем самым прогнозировать ETI и EMI. Результаты убедительно свидетельствуют о том, что рост экономики США продолжится до июня. (Имейте в виду, что последний месяц с полным набором данных — февраль, согласно таблице выше.)

Итог: если риск рецессии вырастет до значительного уровня, доказательства могут появиться уже во второй половине года. У некоторых аналитиков возникает соблазн угадать время наступления этого риска. Но история напоминает, что попытки заглянуть за пределы месяца или двух в поисках надежных сигналов бизнес-цикла, как правило, являются догадками, а не надежным экономическим анализом.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION