Источник изображения: Getty Images

Рынок Великобритании заполнен высокодоходными дивидендными акциями, которые представляют собой отличный вариант для пассивного дохода. Многие платят выше средней доходности в 3,5%. Но рост также важен при рассмотрении акций для портфеля доходов.

Один из моих любимых индекс ФТС 250 акции это Греггс (ЛФБ: GRG). Популярная сеть пекарен на главной улице добилась впечатляющих результатов с 2014 года. За последние 10 лет она выросла на 434% и опередила более широкий рынок Великобритании.

Но прошлые результаты не являются показателем будущих результатов. Так какую же сумму принесет мне сегодняшняя инвестиция в 10 тысяч фунтов стерлингов в будущем?

Давайте посмотрим.

Прочная основа

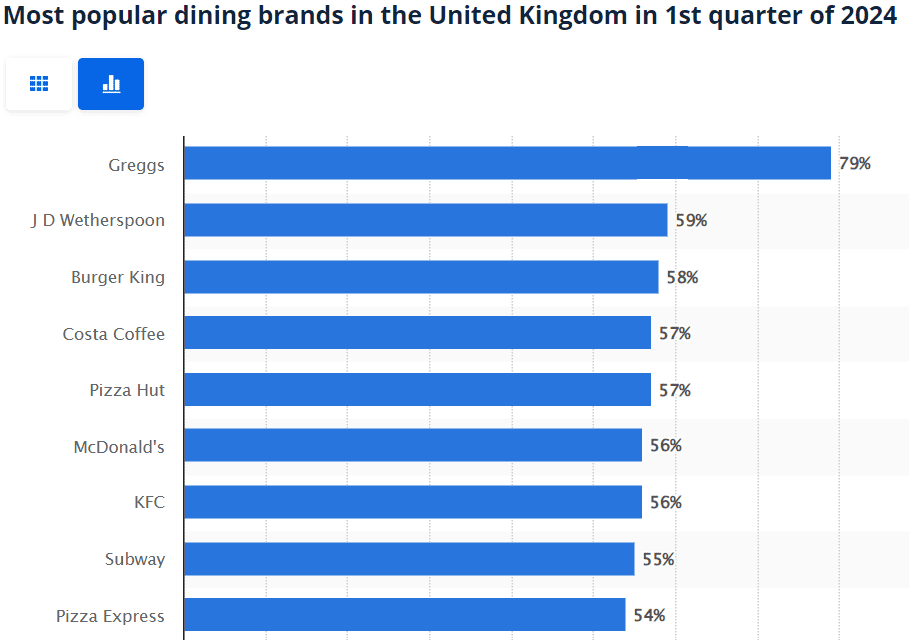

Нет никаких сомнений в том, что Greggs — популярный и признанный британский бренд. Когда наступает время обеда, многие голодные рабочие посещают этот магазин пирогов и сэндвичей. По данным Statista, в первом квартале 2024 года это был самый популярный ресторанный бренд в Великобритании, обойдя таких американских конкурентов, как Burger King и Макдональдс .

Более того, это один из самых плодовитых. С 2006 года количество торговых точек Greggs в Великобритании увеличилось почти вдвое. Сейчас у него около 2500 магазинов на главных улицах, на вокзалах и в аэропортах по всей стране.

С рыночной капитализацией в 3,25 миллиарда фунтов стерлингов и выручкой в 1,8 миллиарда фунтов стерлингов в прошлом году можно справедливо сказать, что у компании есть достойный фундамент для будущего роста. Однако результаты за полугодие 2024 года показали замедление темпов роста. Чистая прибыль на 55,1 млн фунтов стерлингов снизилась на 8,6% по сравнению с первым полугодием 2023 года, а прибыль на акцию (EPS) снизилась с 59 пенсов до 54 пенсов.

Оценка и прогнозы

Если посмотреть на различные показатели, цена акций может быть переоценена. Это на 43% выше справедливой стоимости, основанной на оценках будущих денежных потоков, а соотношение цена/балансовая стоимость (P/B) показывает, что акции в 6,5 раз превышают балансовую стоимость компании. Это не редкость среди популярных акций, но может ограничить рост в краткосрочной перспективе. Возможно, ему придется публиковать все более высокие результаты, чтобы привлечь больше покупателей на этом уровне.

Аналитики ожидают, что выручка увеличится на 22% в течение следующих двух лет, а прибыль вырастет примерно на 13%. Средняя целевая цена на 12 месяцев составляет чуть более 33 фунтов стерлингов, что на 4,3% больше сегодняшней цены.

Дивиденды

Что касается дивидендов, у Греггса был хороший послужной список до Covid. Выплаты увеличивались в период с 2000 по 2018 год, с небольшой паузой в 2013 году. Они были сокращены в 2019 году и сокращены на один год в 2020 году. Однако в 2021 году они вернулись с удвоенной силой, почти удвоив выплаты 2018 года.

Тем не менее, доходность в 2% является низкой и не принесет большой добавленной стоимости. Он будет платить всего 20 фунтов стерлингов в год при инвестициях в 10 000 фунтов стерлингов. Однако, если предположить, что средний годовой рост цен составит 5%, а также реинвестированные дивиденды, банк может со временем вырасти.

С такими цифрами через 10 лет он может удвоиться до 20 000 фунтов стерлингов и выплачивать дивиденды в размере 370 фунтов стерлингов в месяц. Это немного, но больше, чем можно было бы достичь при обычном сберегательном счете.

Заключительные мысли

Я думаю, что Greggs — это солидная и надежная акция, но она не приносит большого пассивного дохода. Меня беспокоит то, что он, возможно, вышел за пределы своего рынка в Великобритании. Я думаю, что у него есть потенциал для расширения в Европе, но ему может быть трудно найти точку опоры в США.

Мне нравятся мои акции Greggs, и я постоянный клиент, поэтому планирую оставить их себе. Но я не покупаю больше. Меня беспокоит, как он будет развиваться в будущем.

Я верю, что у него есть план.

EUROPEAN UNION

EUROPEAN UNION