Дэвид Бекворт направил меня на интересную дискуссию на недавней Панель Брукингса . Оливье Бланшар и Бен Бернанке представили документ, в котором оценивались различные факторы недавнего всплеска инфляции, подчеркивая роль проблем с поставками, связанных с продовольствием, энергией, нехваткой и т. д. Чтобы было ясно, они отметили, что некоторые из узких мест в поставках возникли из-за предыдущих чрезмерное стимулирование спроса. Они также утверждали (на мой взгляд, правильно), что инфляция переходит из временной в постоянную, когда она становится встроенной в чрезмерный рост заработной платы. Первоначальный всплеск инфляции был вызван высокими ценами по отношению к заработной плате; Текущая проблема – чрезмерный рост заработной платы.

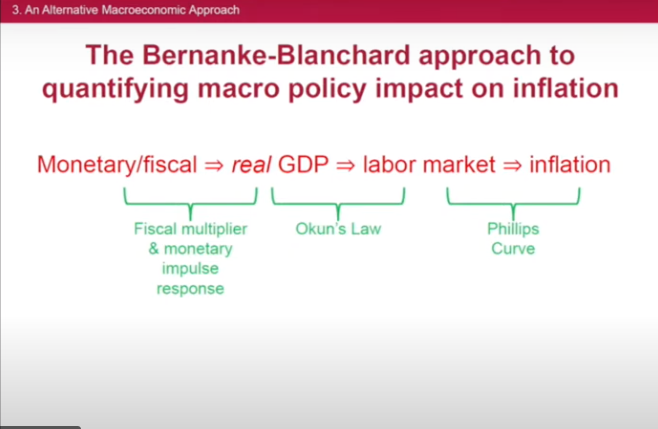

В своем обсуждении Джейсон Фурман представил слайд, показывающий его интерпретацию их концепции шоков совокупного спроса:

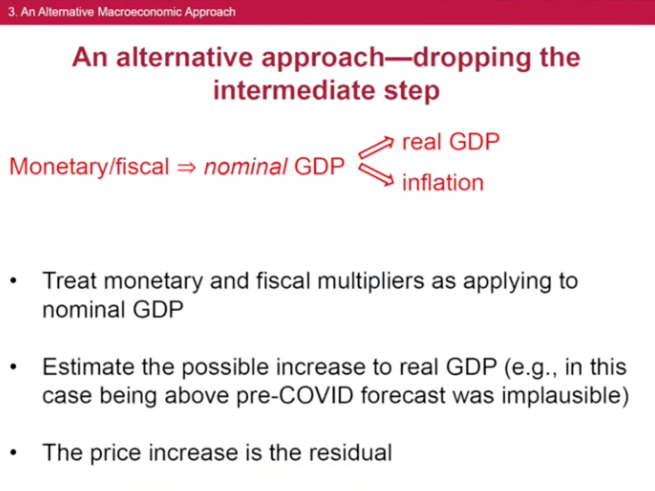

Он противопоставил это своей предпочтительной структуре анализа:

Давние читатели поймут, что я также предпочитаю думать о шоках спроса. Сам по себе реальный ВВП почти ничего не говорит нам о спросе. Напротив, NGDP является разумным показателем совокупного спроса. (Это не мешает экспертам иногда ссылаться на данные о реальном выпуске и/или реальном потреблении как на «спрос», даже если это ошибка уровня EC101.)

В последующем обсуждении Бернанке возразил, что последствия роста NGDP неоднозначны, поскольку можно представить себе сценарий, при котором и кривая AS, и кривая AD сместятся вверх (меньше AS, больше AD, отсутствие изменений в выпуске). Таким образом, стабильный RGDP и рост NGDP не обязательно означает, что проблема заключается прежде всего в избыточном спросе. Возможно, он реагировал на этот слайд от Фурмана:

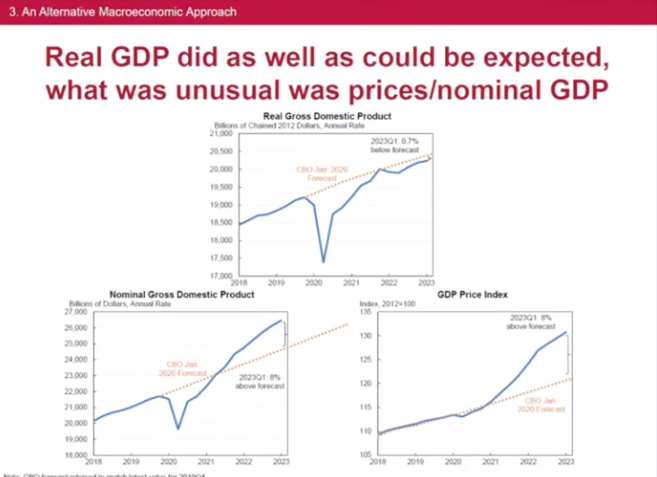

С точки зрения бухгалтерского учета проблема инфляции выглядит на 100% номинальной, а реальный ВВП примерно соответствует тренду. Если я не ошибаюсь, аргумент Бернанке состоит в том, что в контрфактическом случае, когда NGDP рос менее сильно, возможно, выпуск был бы ниже (из-за COVID, Украины и т. д.), и мы все равно испытали бы некоторую избыточную инфляцию (хотя и предположительно меньше, чем то, что мы на самом деле испытали.)

Вот почему я предпочитаю подход Фурмана: до COVID безработица составляла примерно 3,5%, и, следовательно, экономика, вероятно, была близка к равновесию. В этом случае мы не должны были стремиться к быстрому росту NGDP, чтобы снизить безработицу ниже уровня 2019 года. Скорее, мы должны были стремиться к росту NGDP примерно на 2% плюс оценка ФРС трендового роста RGDP после 2019 года. Фактически, мы получили превышение роста NGDP на пару триллионов долларов, примерно на 8% выше тренда. Было бы шокирующим, если бы такой быстрый рост номинальных расходов не привел к высокой инфляции, учитывая, что мы уже были близки к полной занятости в начале 2020 года.

Это не означает, что теоретическое наблюдение Бернанке неверно. Скорее, я предполагаю, что его точка зрения, вероятно, имеет ограниченное отношение к этому конкретному эпизоду. Возможно, COVID сократил совокупное предложение на 1% или 2% в период с начала 2020 года по сегодняшний день, а мощный стимул спроса увеличил объем производства примерно на такую же величину, оставив RGDP близким к тренду. Если бы NGDP рос в соответствии с тенденцией, возможно, объем производства был бы на 1% или 2% ниже текущего уровня.

Что кажется неправдоподобным, так это то, что изменение совокупного предложения за последние три года близко к превышению спроса на 8%. Такой быстрый рост номинальных расходов не является необходимым условием инфляции (шоки предложения также могут повысить ИПЦ), но мне кажется, что это довольно близко к достаточному условию высокой инфляции при отсутствии каких-либо действительно экстраординарных факторов. увеличение совокупного предложения.

Таким образом, хотя Бернанке прав в том, что быстрый рост NGDP не является окончательным доказательством того, что избыточный спрос является причиной недавнего скачка инфляции, учитывая правдоподобные оценки сдвигов кривой AS, кажется весьма вероятным, что 8-процентный скачок NGDP, безусловно, является главная причина высокой инфляции.

Фурман также сделал несколько очень хороших наблюдений о трудностях, связанных с разделением шоков предложения и спроса. Например, заторы в портах кажутся «проблемой снабжения». Но большая часть этих заторов не была вызвана физической проблемой в портах. По словам Фурмана, объемы импорта в портах США в 2021 году были намного выше, чем в 2019 году. Вместо этого именно чрезвычайно большой спрос на товары в 2021 году (отчасти вызванный проверками стимулов) вызвал заторы в портах. Так что в некотором смысле даже проблемы «узких мест» были отчасти избыточным спросом, хотя и выглядели как проблемы с предложением. (Снова, Бланшар и Бернанке признали эту проблему в своей статье.)

В EC101 нас учат, что P и Y, рассматриваемые по отдельности, ничего не говорят нам о шоках спроса и предложения. НГДП отличается. Он измеряет цены, умноженные на выпуск, или общие номинальные расходы. Таким образом, NGDP является довольно прямым чтением совокупного спроса. Вместо того, чтобы рассматривать все виды секторов (продукты питания, энергетика, услуги, рабочая сила, инвестиции, товары длительного пользования, экспорт и т. д.), NGDP предлагает простой и элегантный способ представления общего спроса в экономике.

Да, ФРС не нацелена напрямую на NGDP. Но не существует правдоподобной интерпретации двойного мандата ФРС, где — если исходить из равновесия — уместно иметь рост NGDP либо намного выше 4%, либо намного ниже 4%. В 2008–2009 годах мы ушли примерно на 8% ниже тренда (тогда он был на 5%), а за последние три года мы поднялись примерно на 8% выше. Когда отклонения в NGDP настолько велики, разумно говорить, что проблема, прежде всего, в спросе.

PS Конечно, я за ориентацию на НГДП, что является еще одной причиной предпочесть фурмановскую постановку вопроса. Но я бы предпочел его подход, даже если ФРС будет придерживаться своего нынешнего подхода «двойного мандата». Как однажды заметил президент ФРС Сент-Луиса Джим Буллард, последствия FAIT (если они симметричны) очень похожи на таргетинг на уровне NGDP.

EUROPEAN UNION

EUROPEAN UNION