Это был мрачный год для мировой экономики, но ситуация всегда может стать еще хуже.

История показывает, что быстрое повышение ставок ФРС может спровоцировать рецессию в экономике США в 2023 году. Мало кто удивился бы, если бы то же самое произошло в Европе с ростом цен на природный газ. Двойной удар политики «Нулевой короны» по полному подавлению нового коронавируса и кризиса недвижимости может привести китайскую экономику в состояние, близкое к стагнации.

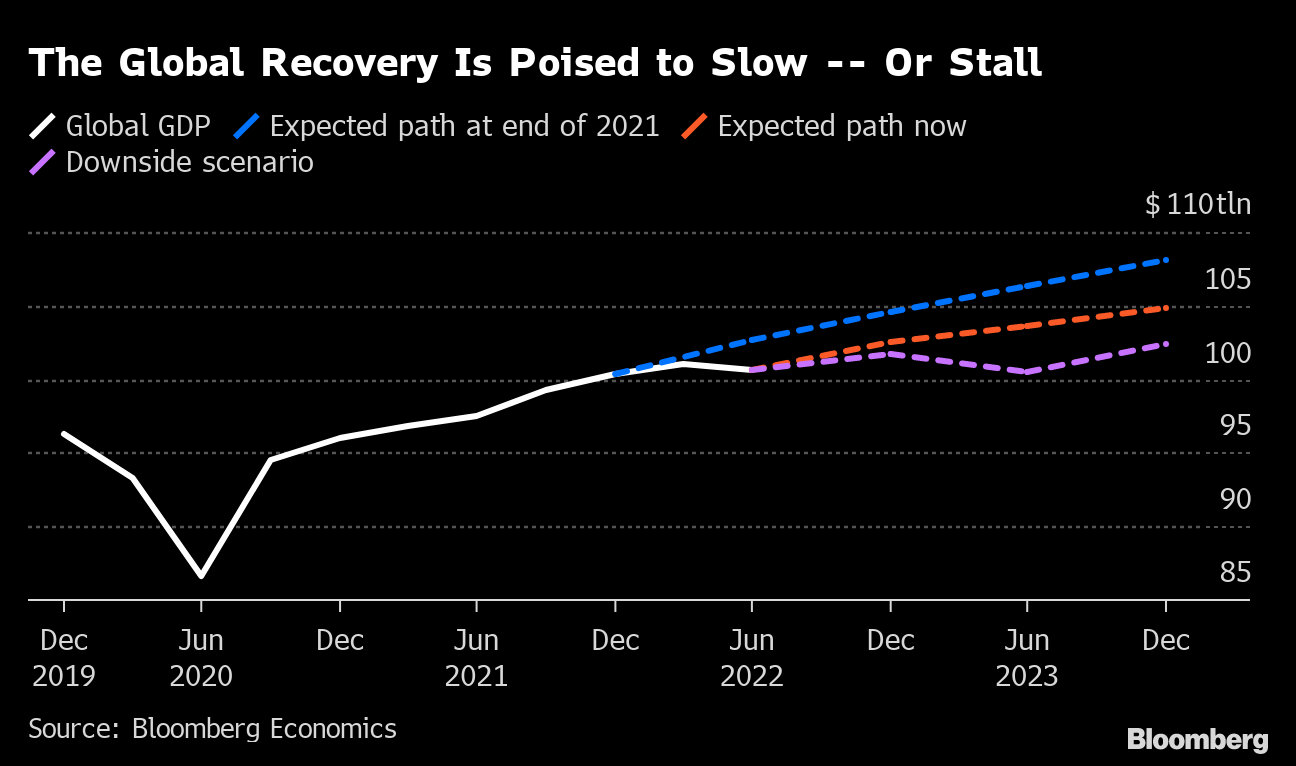

Все это происходит одновременно в сценарии экстремального спада. Bloomberg Economics (BE) прогнозирует, что около $5 трлн (около 700 трлн иен) может быть унесено из мирового производства. В начале года прогноз был более позитивным.

Глобальное восстановление может замедлиться или остановиться

Источник: Bloomberg Economics.

Тот факт, что такие мрачные перспективы ни в коем случае не являются нереалистичными, говорит о том, что перед мировой экономикой возникла серьезная проблема. 22 предоставил много доказательств этому.

Низкие процентные ставки, перегрев китайского спроса и низкие геополитические трения, которые привели к десятилетиям в целом устойчивого роста и стабильных цен, ушли в прошлое, а инфляция сейчас находится на самом низком уровне за последние десятилетия, а финансовые рынки несут большие потери.

Есть также положительные сюрпризы, которые могут предотвратить это в следующем году. Поскольку рынок труда демонстрирует признаки укрепления, ФРС может совершить успешную мягкую посадку. Более теплый климат также может помочь избежать рецессии в Европе. Китай может решить выйти из карантина досрочно.

Даже если эти ожидания окажутся обманчивыми, инвесторы, которые ожидают, что ставки достигнут пика, а рост достигнет минимума, могут начать делать ставки на восстановление. Тем не менее, трудно быть оптимистом после многих лет жестоких эпидемий и войн.

Вот самые большие экономические риски в предстоящем году.

рост процентных ставок

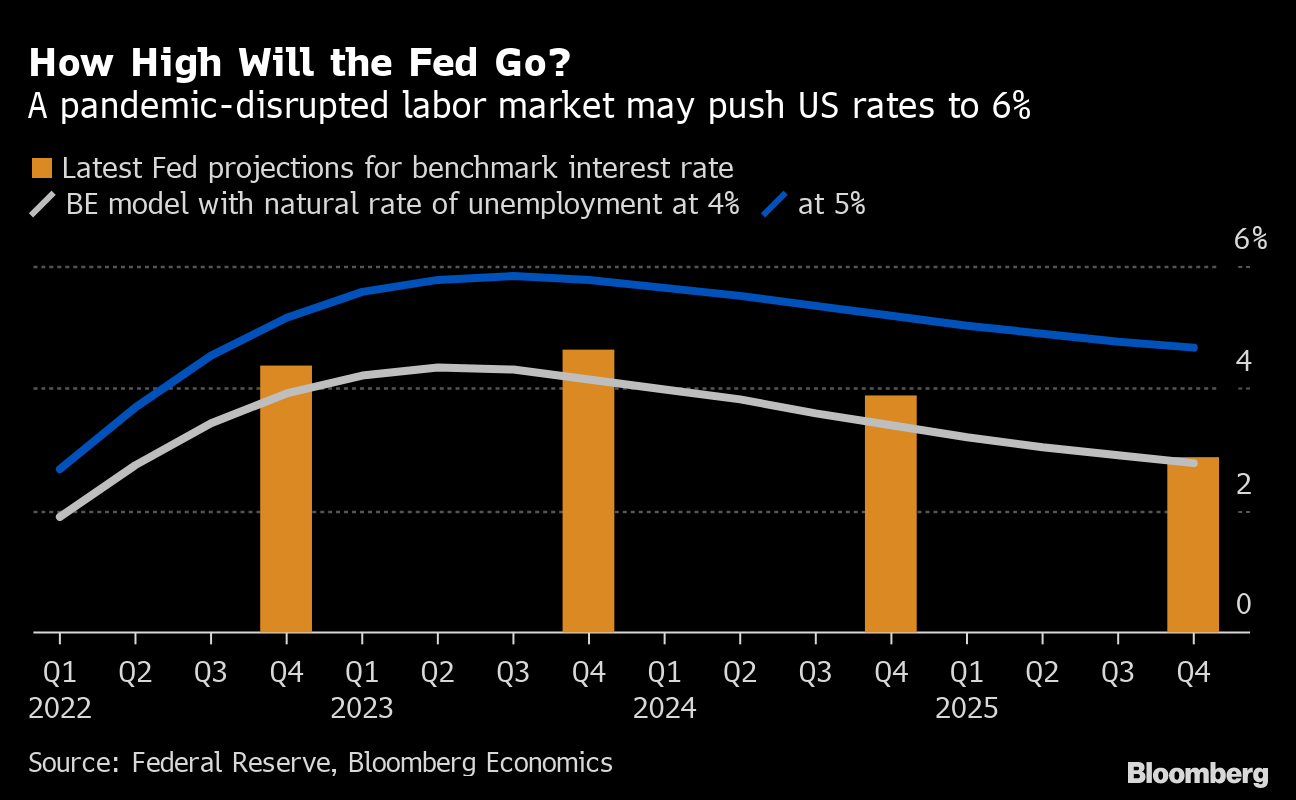

Ожидается, что базовая процентная ставка Федеральной резервной системы США достигнет 5% в начале 2023 года с нуля в начале этого года. Самое агрессивное ужесточение денежно-кредитной политики за последние десятилетия уже наносит ущерб экономике США и мировой экономики, и ожидается еще большая боль.

BE прогнозирует рецессию в США во второй половине 2023 года (июль-декабрь), поскольку рост стоимости заимствований нанесет ущерб чувствительным к процентным ставкам отраслям, таким как недвижимость и автомобили. Более 2 миллионов человек в США могут потерять работу.

Как высоко поднимется ФРС?

Нарушенный пандемией рынок труда может поднять ставки в США до 6%

Источник: Федеральная резервная система, Bloomberg Economics.

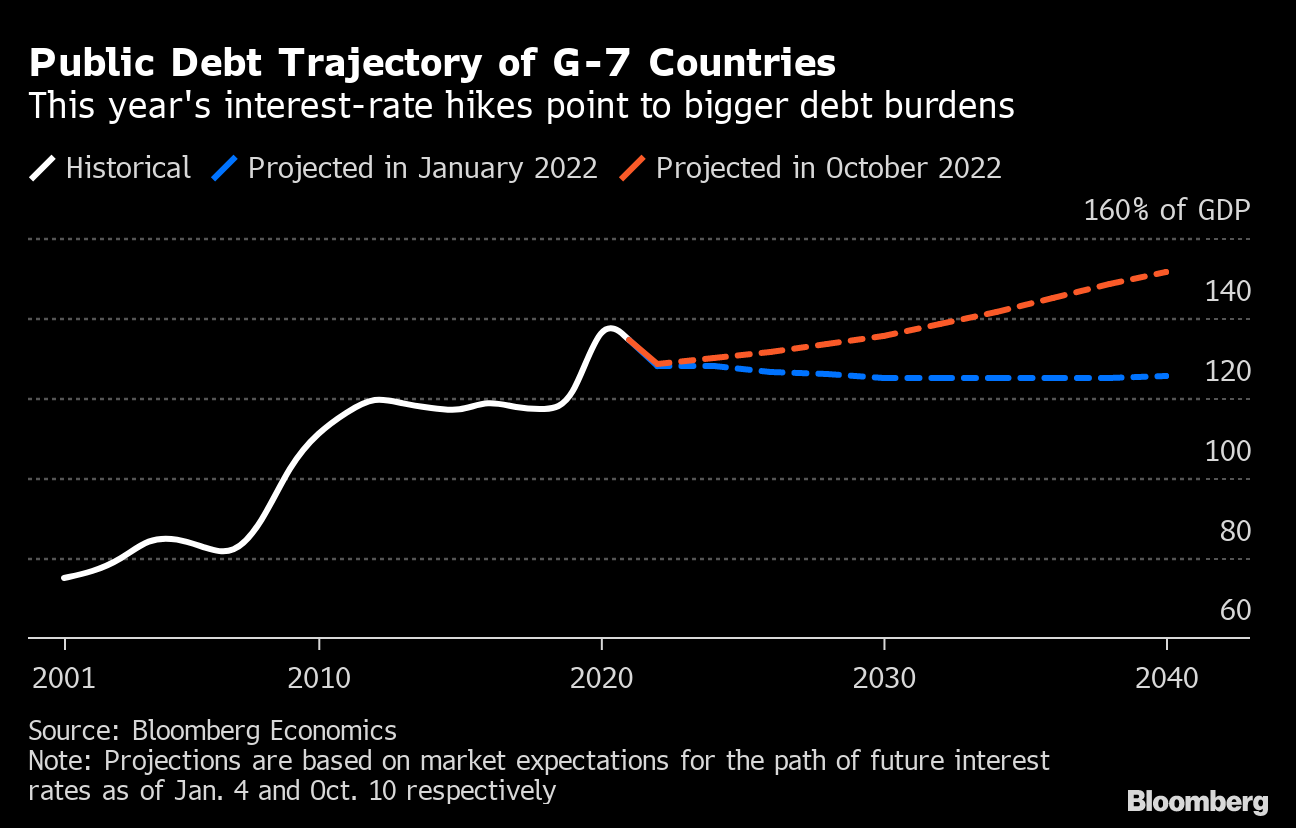

Возобновление долгового риска

Пока рост превышает процентные ставки, государственный долг дешев. Отношение долга к валовому внутреннему продукту (ВВП) Группы семи (G7) выросло до 128% в этом году с 81% в 2007 году.

Траектория государственного долга стран Большой семерки

Повышение процентных ставок в этом году указывает на увеличение долговой нагрузки

Источник: Bloomberg Economics.

В условиях замедления экономики и роста процентных ставок некоторые крупные страны могут столкнуться с неустойчивой траекторией долга без болезненных фискальных корректировок.

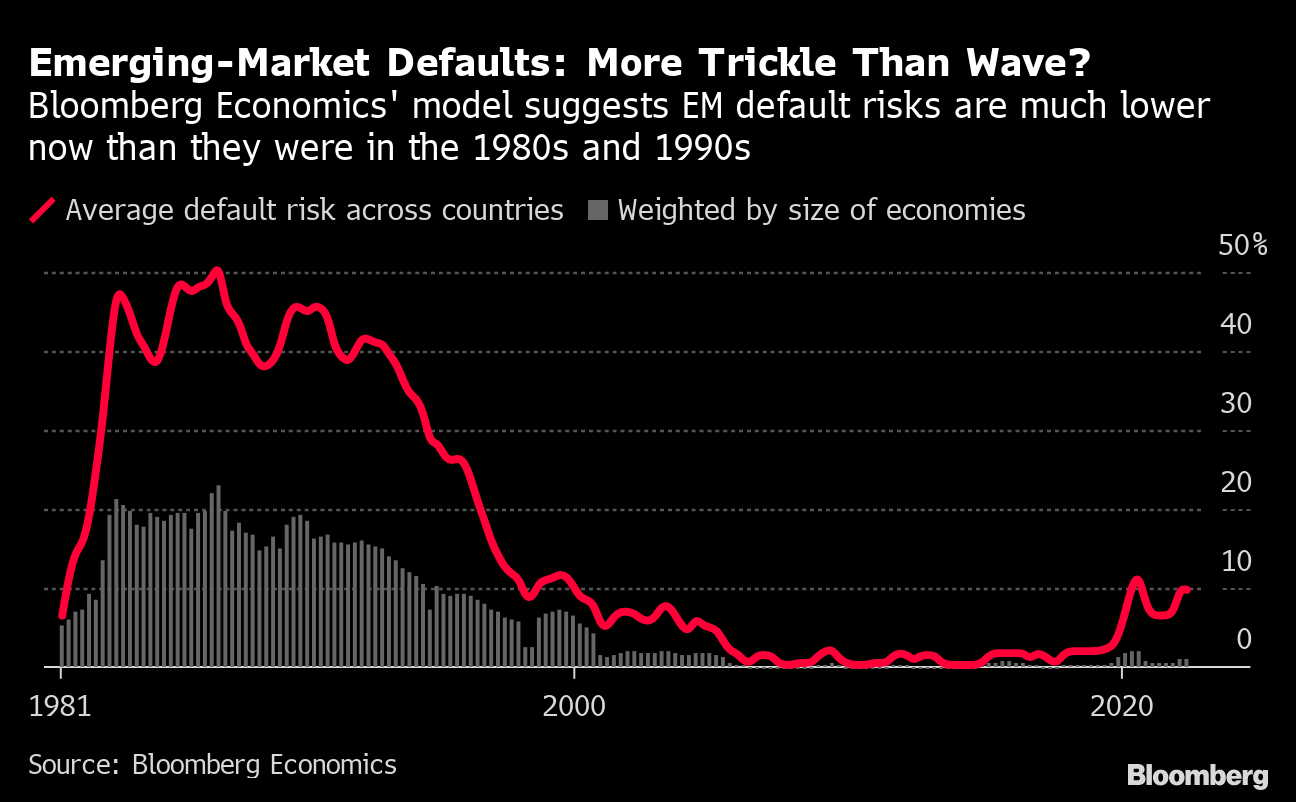

На некоторых развивающихся рынках дилемма стоит еще острее. Шри-Ланка объявила дефолт после Ливана и Замбии. Но проблема, похоже, решена, по крайней мере, на данный момент.

Дефолты на развивающихся рынках: скорее капля, чем волна?

Модель Bloomberg Economics предполагает, что риски дефолта на развивающихся рынках сейчас намного ниже, чем в 1980-х и 1990-х годах.

Источник: Bloomberg Economics.

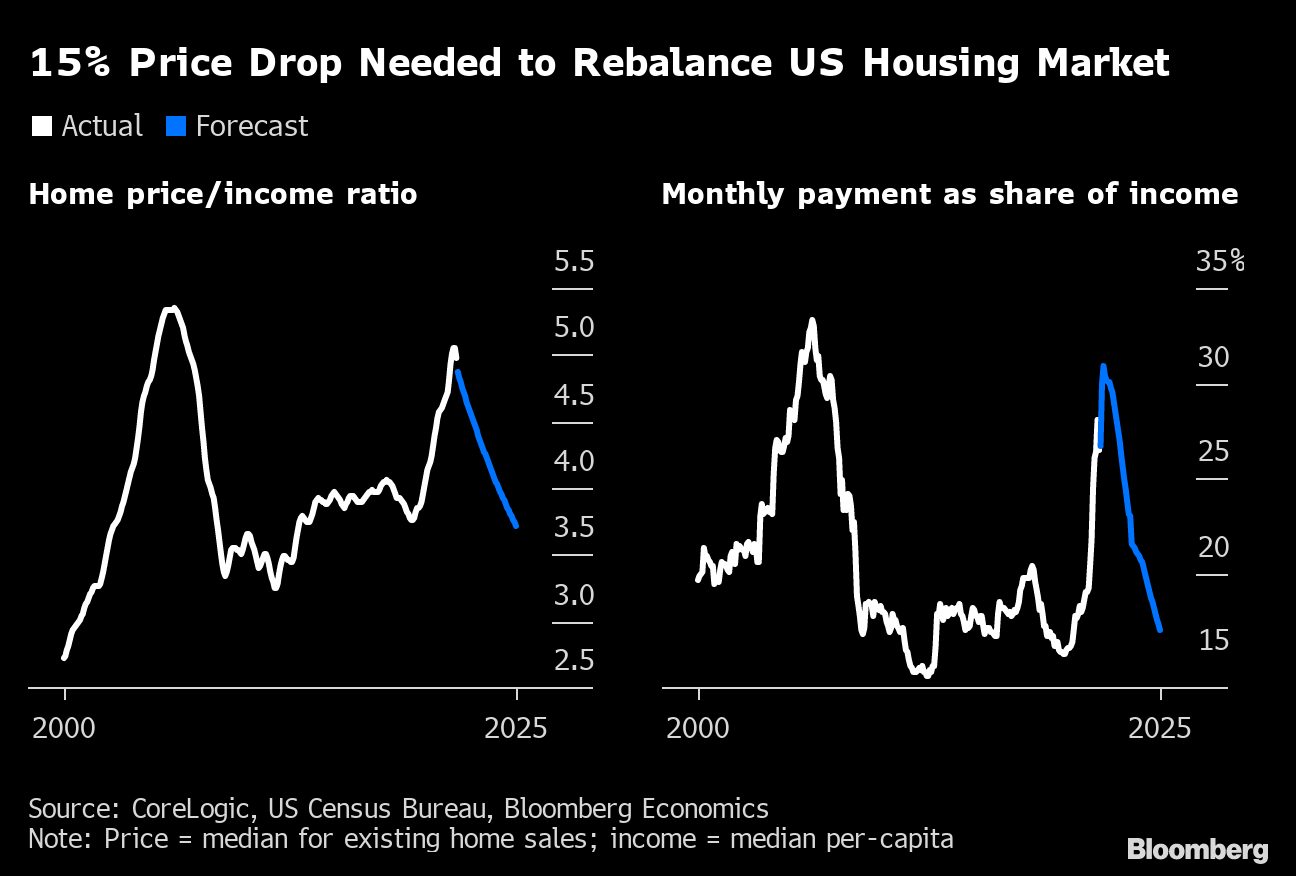

Уязвимый рынок жилья

Жесткая денежно-кредитная политика означает «время испытаний» для рынков жилья по всему миру. Такие страны, как Канада и Новая Зеландия, которые имеют самые развитые рынки жилья, основанные на таких показателях, как отношение цены на жилье к доходу, могут оказаться в авангарде.

США не находятся на вершине рейтинга риска, но и недалеко от него. По оценкам BE, цены на жилье по всей стране должны упасть на 15%, чтобы выплаты по ипотечным кредитам соответствовали доходам домохозяйств.

Снижение цен на 15% необходимо для восстановления баланса на рынке жилья США

Источник: CoreLogic, Бюро переписи населения США, Bloomberg Economics.

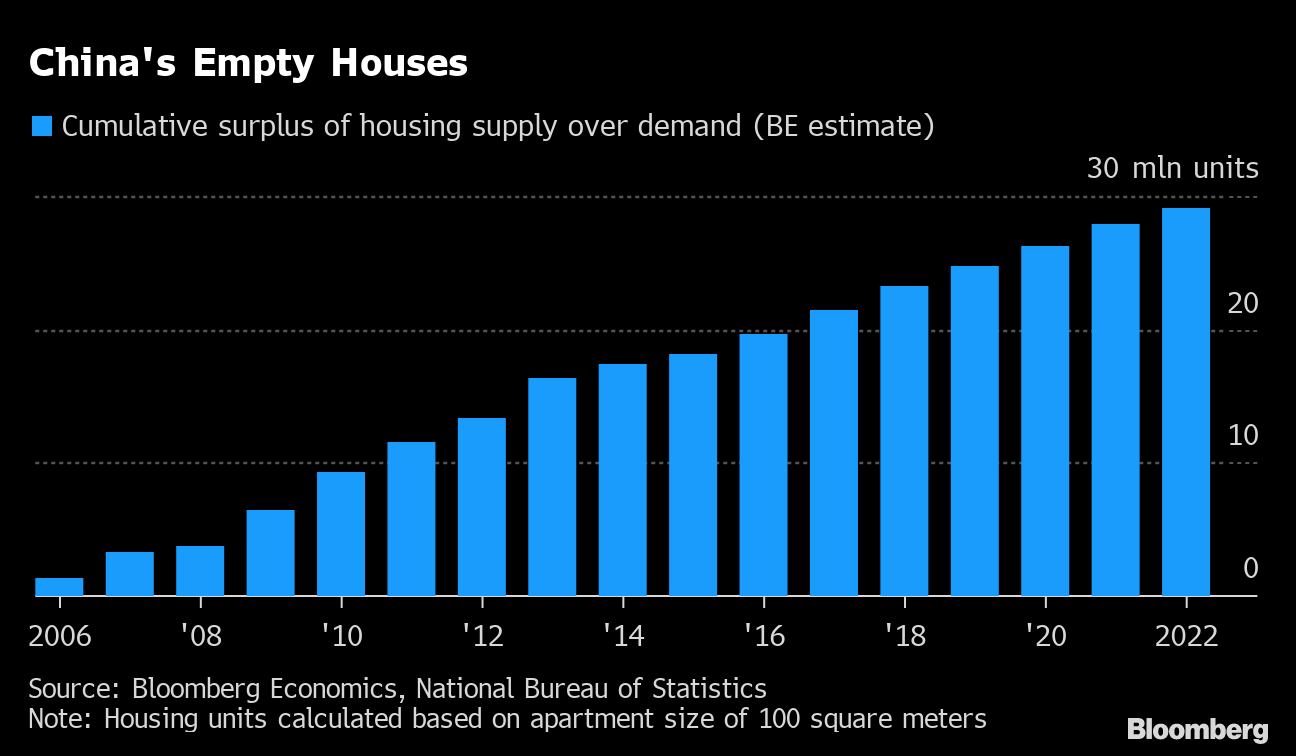

Влияние китайской проблемы

Для Китая базовый сценарий заключается в том, что нормализация экономической активности после нулевой короны компенсирует давление затянувшегося кризиса на рынке недвижимости, а в балансе будет небольшой положительный рост. BE ожидает роста на 5,7% в 2023 году.

Но риски определенно смещены в сторону понижения. Остается неясным, когда и как правительство прекратит свою политику нулевой короны.

Пустые дома Китая

Источник: Bloomberg Economics, Национальное статистическое бюро.

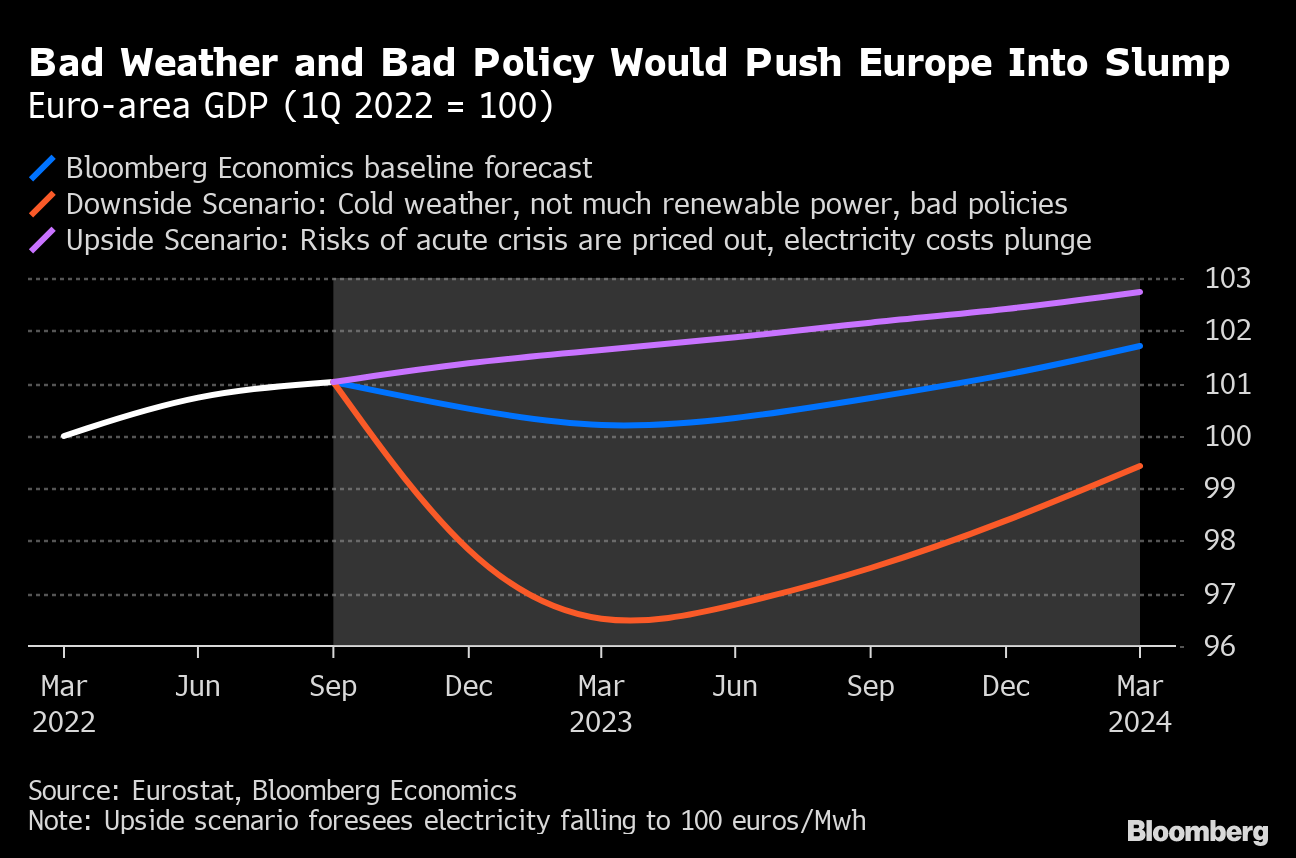

европейский энергетический кризис

Европа пострадала от нехватки природного газа и резкого роста цен на электроэнергию, чему способствовала Украина после вторжения России. Базовый сценарий BE предполагает, что еврозона войдет в рецессию из-за высоких цен на энергию и повышения процентных ставок Европейским центральным банком (ЕЦБ). В 2023 году ожидается отрицательный рост на 0,1%.

При удаче (хорошей погоде) и умении (политике доставки дефицитного газа в нужное место) Европа могла бы избежать рецессии. Без того и другого европейская экономика может погрузиться в рецессию, сравнимую с рецессией во время мирового финансового кризиса.

Плохая погода и плохая политика подтолкнут Европу к спаду

ВВП еврозоны (1 квартал 2022 г. = 100)

Источник: Евростат, Bloomberg Economics.

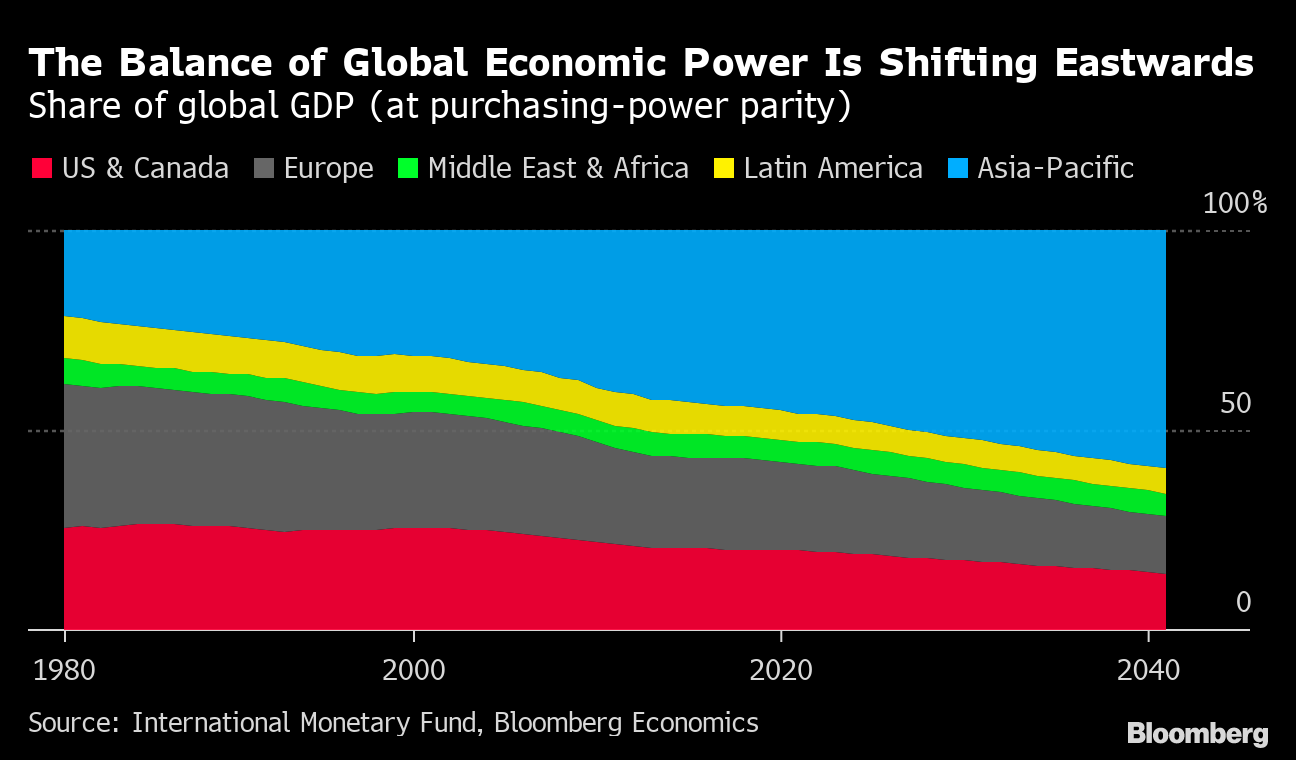

разделение мира

Конфронтация с Россией, доведшая Европу до энергетического дефицита, — лишь один из примеров геополитического разделения. Отношения между США и Китаем продолжают ухудшаться.

Президент США Байден сохранил тарифы, введенные бывшим президентом Дональдом Трампом в отношении Китая, и ввел дополнительные меры по запрету экспорта передовых полупроводников. Это шаг, который может замедлить технологическое развитие Китая.

Баланс мировой экономической мощи смещается на восток

Доля в мировом ВВП (по паритету покупательной способности)

Источник: Международный валютный фонд, Bloomberg Economics.

другие риски

Конечно, есть риски, которые не вписываются ни в одну из категорий. Новое появление более сильного варианта нового коронавируса может стать смертельным ударом. Недавние наводнения в Пакистане затронули 33 миллиона человек и привели к резкому спаду экономики. Ожидается, что стихийные бедствия, вызванные экстремальными погодными условиями, будут увеличиваться по мере повышения глобальной температуры.

Оригинальное название:Все хуже и хуже? Экономические риски следующего года уже здесь(抜粋)

EUROPEAN UNION

EUROPEAN UNION