В предыдущий пост Я утверждал, что более 100% инфляции с конца 2019 года приходится на сторону спроса. В 2021–2022 годах произошли некоторые неблагоприятные шоки предложения, которые привели к значительной инфляции, но были также и серьезные положительные шоки предложения (особенно иммиграционные), которые имели тенденцию снижать инфляцию. В чистом выражении совокупная инфляция полностью зависит от спроса.

Я рассматриваю рост номинального ВВП как полезный показатель вклада спроса. Поскольку реальный ВВП имеет тенденцию расти в среднем примерно на 2% в год, темпы роста ВВП на уровне 4% являются полезным ориентиром для проведения соответствующей денежно-кредитной политики. С конца 2019 года совокупный избыточный рост ВВП составил примерно 11% (т.е. выше 4%), что может более чем полностью объяснить кумулятивную избыточную инфляцию PCE примерно на 9% (более 2%).

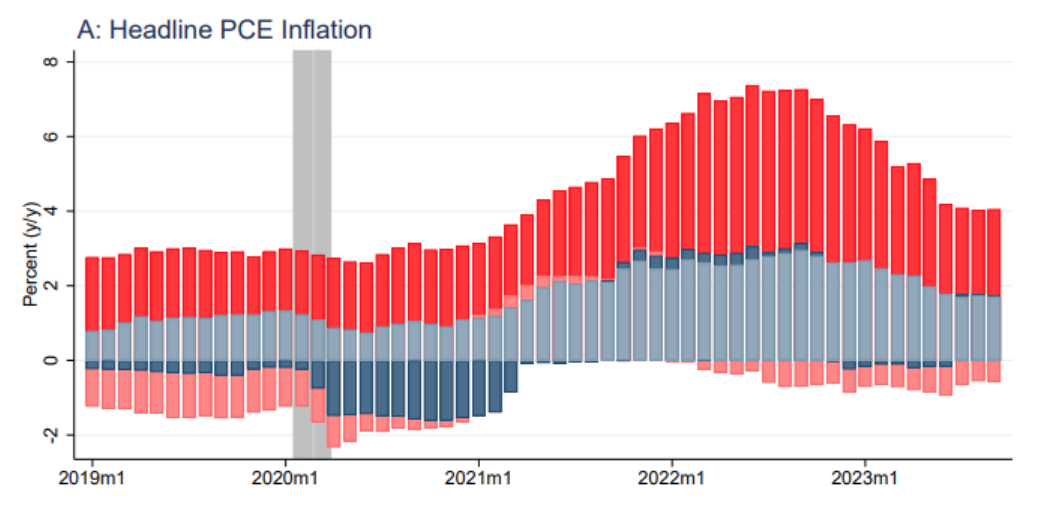

Большинство экономистов явно не смотрят на вещи таким образом. Большинство экономистов, похоже, считают, что высокая инфляция 2020-2024 годов является результатом сочетания шоков спроса и предложения. Недавний рабочий документ ФРС Сан-Франциско, подготовленный Адам Хейл Шапиро обеспечивает разложение инфляции со стороны предложения и спроса, что в целом соответствует оценкам, которые я видел от ряда экономистов:

Обратите внимание, что как отрицательные шоки предложения, так и положительные шоки спроса играют важную роль, причем отрицательные шоки предложения особенно важны для общей инфляции (включая цены на продукты питания и энергоносители).

Шапиро использует интересный метод, чтобы выявить влияние шоков спроса и предложения:

Поскольку инфляция рассчитывается как взвешенная сумма темпов инфляции на уровне категорий, ее легко разделить по категориям или группам категорий. Каждый месяц я разделяю категории на те, где цены изменились из-за неожиданного изменения спроса, и те, где цены изменились из-за неожиданного изменения предложения. Методика основана на стандартной теории наклона кривых спроса и предложения. Изменения спроса перемещают как цены, так и объемы в одном и том же направлении вдоль восходящей кривой предложения, в то время как сдвиги в предложении перемещают цены и объемы в противоположных направлениях вдоль нисходящей кривой спроса.

Сказать, что у меня смешанные чувства по этому поводу – ничего не сказать. Я решительно поддерживаю метод рассмотрения совместного движения цен и выпуска для идентификации шоков спроса и предложения, но я решительно против того, чтобы делать выводы об изменениях совокупных цен путем агрегирования изменений цен по секторам.

Один из моих первые опубликованные статьи (JPE, 1989, в соавторстве со Стивом Сильвером) рассматривал цикличность реальной заработной платы. Мы попытались оценить, как цикличность реальной заработной платы зависит от того, пострадала ли экономика от шоков предложения или шоков спроса. Мы определили эти два типа шоков, рассмотрев периоды, когда цены и занятость шли в одном направлении (шоки спроса), и периоды, когда цены и занятость шли в противоположных направлениях (шоки предложения). Так что я полностью согласен с такой стратегией идентификации. Можно также сравнить изменения инфляции с изменениями темпов роста реального ВВП. Действительно, мое мнение о том, что в 2019-2024 годах инфляция была исключительно со стороны спроса, обусловлено тем фактом, что рост был выше тренда — и цены, и объем производства двигались в одном направлении.

Шапиро анализирует данные о ценах и выпуске более чем 100 категорий товаров и услуг. Это та часть, с которой я не согласен (или, возможно, не совсем понимаю). В любой сложной экономике некоторые рынки будут демонстрировать положительную корреляцию цены/объема, а некоторые рынки будут демонстрировать отрицательные корреляции цены/объема. Я боюсь, что этот метод приведет к переоценке роли предложения, поскольку даже в экономике, где 100% инфляции было вызвано спросом, вы обнаружите отдельные рынки с отрицательными корреляциями цены и выпуска (что указывает на шоки предложения).

Рассмотрим мысленный эксперимент с экономикой со стабильным, но высоким уровнем инфляции, вызванной быстрым ростом денежной массы. Также предположим, что население привыкло к быстрой инфляции, поэтому заработная плата и финансовые контракты учитывают инфляцию. Т.е. предположим, что деньги примерно нейтральны. Вы можете представить себе экономику, в которой денежная масса удваивается каждые 12 месяцев, а все заработные платы и цены растут с одинаковой скоростью. Объем выпуска (по предположению) соответствует естественному темпу. По предположению, это будет экономика, в которой почти 100% инфляции обусловлено спросом (за счет денежно-кредитной политики). И все же корреляция между ценой и объемом производства будет сильно различаться между секторами, поскольку все равно будут наблюдаться всевозможные изменения относительных цен из-за различных местных шоков спроса и предложения. Другими словами, факторы, влияющие на относительные цены на отдельных рынках, радикально отличаются от факторов, влияющих на общий уровень цен (в данном случае — денежно-кредитная политика, хотя другая возможность — это скорость).

Шапиро направил меня к новому исследованию турецкой инфляции, которое заставило меня поверить, что мой мысленный эксперимент — это нечто большее, чем просто гипотетическая проблема. Прежде чем приступить к их исследованию, подумайте о том, насколько велика инфляция, вероятно, вызванная факторами предложения. Если денежно-кредитная политика обеспечивает рост ВВП на 4%, то в конечном итоге вы получите инфляцию на уровне 2%, если объем производства будет расти с трендовой скоростью 2%. Но если неблагоприятные шоки предложения снизят рост производства до отрицательного 1%, а ВВП продолжит расти на уровне 4%, тогда инфляция вырастет до 5%. Таким образом, у меня нет проблем с утверждением, что шоки предложения могут на короткое время поднять инфляцию на 3 процентных пункта выше тренда. Но что нужно, чтобы шоки предложения увеличили уровень инфляции в стране на 30 или 50%?

Турецкое исследование Окан Акарсу и Эмрехан Актуг создал этот график:

Обратите внимание, что инфляция в Турции достигла пика примерно в 80% в 2022 году и в целом значительно опережает американскую. Также обратите внимание, что доля, приписываемая шокам спроса и предложения, аналогична оценкам, показанным на графике Шапиро для общей инфляции. Можно подумать, что в этом нет ничего удивительного: турецкие авторы использовали аналогичную модель, цитируя работы Шапиро. Но я ожидаю, что вклад шоков предложения в абсолютном смысле быть относительно схожим в двух странах — скажем, от низкого до среднего однозначного числа. Тогда, если Турция будет проводить денежно-кредитную политику, которая генерирует чрезвычайно высокий рост ВВП, я ожидаю, что почти вся инфляция в Турции будет связана со спросом.

Вот реферат турецкой статьи:

Мы документируем компоненты инфляции, обусловленные спросом и предложением, в Турции, следуя методу декомпозиции Шапиро (2022). Результаты показывают, что недавний рост инфляции, который начался с пандемии Covid-19, но значительно отклоняется от мировых темпов инфляции, первоначально был вызван факторами предложения, но со временем он перешел в инфляционную среду, преимущественно движимую силами спроса. В соответствии с теорией, шоки предложения нефти и обменного курса увеличивают вклад, обусловленный предложением, в то время как ужесточение денежно-кредитной политики уменьшает вклад, обусловленный спросом, в инфляцию. Эта декомпозиция потенциально может служить полезным инструментом отслеживания в реальном времени для политиков.

Возможно, фраза «шоки обменного курса» является одним из источников разногласий. В моем мысленном эксперименте, в котором денежная масса удваивалась каждый год, я предположил, что заработная плата и цены также удваиваются. И одна очень важная цена — это цена иностранной валюты, иначе говоря, «обменный курс». Таким образом, один год для покупки доллара США может потребоваться 100 турецких лир, затем год спустя — 200 лир, затем 400 лир, затем 800 лир. Я полагаю, что это можно рассматривать как «шок обменного курса», но для меня это всего лишь один из аспектов инфляции спроса, которая приводит к росту всех цен, включая цену иностранной валюты.

Мы настолько далеки друг от друга, что мне интересно, не в терминологии ли проблема. Термины «предложение» и «спрос» были разработаны для объяснения относительных изменений цен на конкретных рынках товаров и услуг, а не совокупных изменений цен. Всегда существовал раскол между теми, кто предпочитает думать об инфляции как об уменьшении покупательной способности денег, вызванном изменениями в денежном предложении и спросе, и теми, кто думает об инфляции больше с точки зрения суммы индивидуальных повышений цен, вызванных факторы спроса и предложения на широком спектре рынков. Я на монетаристской стороне этого разрыва.

Для концепции, которая меня интересует, возможно, было бы лучше использовать совершенно другую терминологию. Таким образом, я мог бы использовать термин «номинальная инфляция» для любого изменения инфляции, связанного с изменениями роста ВВП. И я мог бы использовать термин «реальная инфляция» для любых изменений инфляции, вызванных изменениями реального объема производства, при условии постоянного ВВП. Конечно, тогда эти термины будут просто отражать бухгалтерский учет и не иметь никаких причинно-следственных связей. Я действительно думаю, что рост ВВП в конечном итоге определяется денежно-кредитной политикой (включая ошибки в монетарной политике, связанные с упущениями), но такого рода причинно-следственные утверждения требуют доказательств, и это не просто тавтология.

В любом случае, я, возможно, упускаю здесь что-то очевидное, и мне было бы интересно узнать, как утверждения других точек зрения, такие как оценка более половины 80-процентной инфляции в Турции в 2022 году, были стороной предложения. Это кажется правдоподобным? Если да, то как вы понимаете понятие «движение предложения»?

Я никогда не видел четкого определения инфляции со стороны предложения и инфляции со стороны спроса. В отсутствие единого мнения каждое эмпирическое исследование вопроса становится де-факто определением. Возможно, здесь вообще нет никаких дебатов, а есть просто разные определения.

ПС. Существует метод, который заставляет инфляцию предложения казаться еще ниже чем мои оценки. Есть аргумент, что любое увеличение реального производства имеет тенденцию снижать цены. Таким образом, если RGDP вырастет на 2%, а NGDP вырастет на 4%, вы можете утверждать, что сторона предложения снизила уровень цен на 2% при прочих равных условиях, а сторона спроса повысила цены на 4%, что привело к чистой инфляции в 2%.

EUROPEAN UNION

EUROPEAN UNION