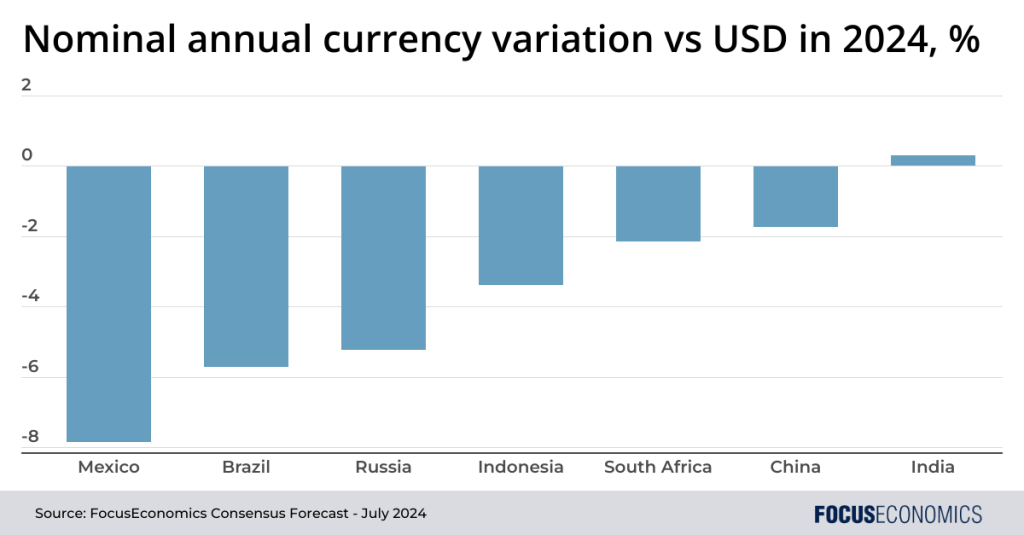

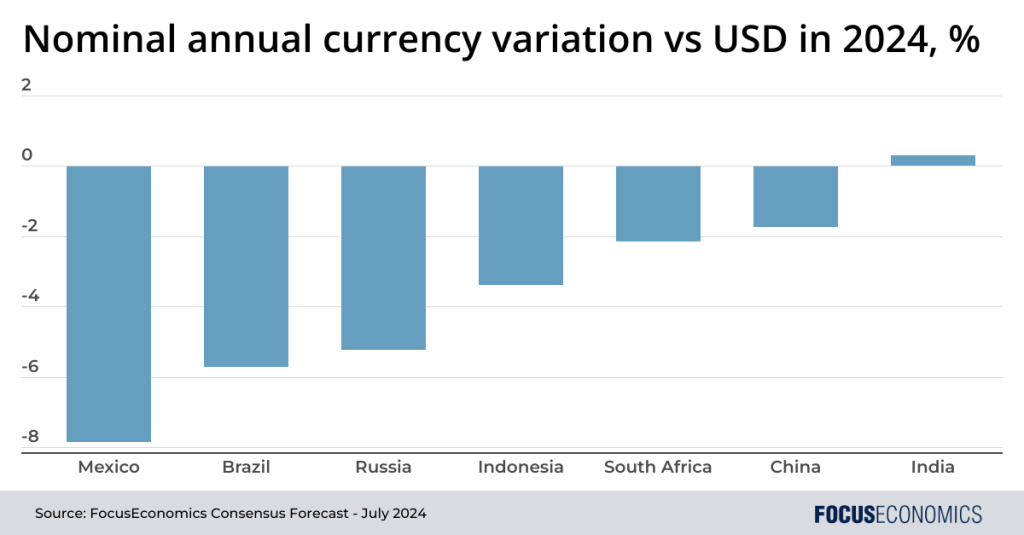

Развивающиеся рынки переживают слабое первое полугодие:

В январе-июне валюты большинства развивающихся рынков потеряли позиции по отношению к доллару США. Частично это произошло из-за того, что рыночные аналитики снизили ожидания снижения ставок Федеральной резервной системы: наш консенсус-прогноз на конец 2024 года процентная ставка США выросла с примерно 4,5% в конце декабря до 5,1% к середине июня, поскольку экономика США на удивление оставалась стабильной. устойчивым, а инфляция упорно оставалась выше целевого показателя ФРС. Снижение ставок на развивающихся рынках также сыграло свою роль в обесценивании валют развивающихся рынков, наблюдавшемся в январе-июне, равно как и социально-политическая неопределенность; в Мексике, например, убедительная победа действующей администрации вызвала у инвесторов опасения по поводу конституционных реформ, в то время как финансовые проблемы в Бразилии привели к реальному падению.

Некоторые экономики противостоят этой тенденции:

Тем не менее, в январе-июне валюты нескольких ключевых развивающихся рынков повысились. Рэнд Южной Африки укрепился в июне, поскольку после выборов в стране сформировалось умеренное коалиционное правительство. Российский рубль укрепился на фоне роста цен на нефть. А с января по июнь курс кенийского шиллинга вырос более чем на одну пятую благодаря успешному выпуску иностранных долговых обязательств, а также финансовой поддержке со стороны МВФ и Всемирного банка.

Наш консенсус-прогноз по обменным курсам:

Наш консенсус-прогноз предполагает, что к концу 2024 года практически все валюты развивающихся рынков будут слабее по отношению к доллару США в годовом выражении. Заметными исключениями станут Индия – благодаря высоким процентным ставкам, валютным интервенциям и сильному интересу инвесторов – Кения и Шри-Ланка, где давление на платежный баланс ослабевает. Долгосрочные перспективы зависят от региона; обменные курсы в Азии должны быть достаточно стабильными в период с 2025 по 2028 год, чему будут способствовать низкая инфляция и сильный рост экспорта. Напротив, обменные курсы в Латинской Америке и странах Африки к югу от Сахары сохранят устойчивую тенденцию к снижению на фоне социально-политической нестабильности и того, что инфляция опережает инфляцию в США.

Мнения нашей аналитической сети

О последствиях повышения пошлин в США при президентстве Трампа для валют развивающихся рынков: Голдман Сакс аналитики сказали:

«Хотя тарифы и торговая напряженность в целом являются негативными для валют развивающихся стран с небольшим числом победителей, по ряду аналитических исследований южноафриканский рэнд и корейская вона имеют тенденцию заметно отставать, поскольку обе валюты подвержены глобальным настроениям риска, а Китай (рост и рынок ) обратная сторона. Китай может стать прямой мишенью тарифов, но основная неопределенность заключается в том, в какой степени политики позволяют юаню корректироваться. Аналогично, Мексика с ее большим экспортным потенциалом в США может быть защищена, а может и не быть защищена соглашением USMCA».

Джи-А ван дер Линде из Oxford Economics прокомментировал южноафриканский ранд:

«Курс ранда очень волатилен и чувствителен к глобальным событиям. С внутренней точки зрения, эта волатильность вызвана политической неопределенностью, хрупким бюджетным положением в свете условных обязательств, связанных с Eskom и другими госпредприятиями, слабыми кредитными рейтингами и заметным отставанием темпов роста. […] Кроме того, разница в инфляции с США будет иметь тенденцию снижать курс ранда по отношению к доллару в долгосрочной перспективе. В краткосрочной перспективе мы ожидаем, что [currency] нормализуется по мере угасания рыночного изобилия».

Наш последний анализ

Узнайте больше о том, как падение инфляции привело к снижению ставок Центральным банком Румынии в июле.

Промышленный сектор Германии в мае ослаб, что не оправдало ожиданий рынка.

EUROPEAN UNION

EUROPEAN UNION