Следующий французский парламент, скорее всего, будет склонен к политическим крайностям

30 июня французские граждане проголосовали в первом туре парламентских выборов, при этом правая партия «Национальное объединение» (RN) и коалиция нескольких левых партий получили более высокую долю голосов в стране, чем центристское политическое движение президента Макрона, которое была самой крупной партией в уходящем парламенте. Второй тур назначен на 7 июля. Тактическое голосование, вероятно, будет иметь большое значение: таким образом, возможны правительства во главе с РН, левой коалицией или собственной партией Макрона – с абсолютным большинством мест или без него.

Приглушенные текущие экономические условия

Следующая администрация столкнется с непростой ситуацией. Европейская комиссия недавно открыла процедуру чрезмерного дефицита против Франции; Дефицит бюджета страны, по прогнозам, в этом году составит около 5% ВВП, что превышает лимит в 3%, установленный Брюсселем. Это произошло сразу после решения S&P Global Ratings снизить кредитный рейтинг Франции в конце мая из-за большого дефицита бюджета и государственного долга, который является третьим по величине в еврозоне по отношению к ВВП. Общий экономический рост минимален и едва ли положителен в пересчете на душу населения.

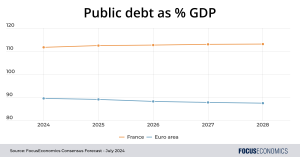

Экономические прогнозы Франции слабы

Базовый сценарий наших экспертов заключается в том, что французская экономика в ближайшие годы выправится, при этом рост ВВП будет ниже среднего показателя по еврозоне до 2028 года, несмотря на относительно сильную демографию, а бюджетный дефицит и государственный долг вырастут до более чем 3% и 110%. ВВП соответственно.

Как RN, так и левая администрация – если они возникнут – могут увеличить эти цифры дефицита и долга; оба говорили об увеличении расходов, а RN также предложил снизить налоги. Но даже если у них будет достаточное количество членов парламента, чтобы принять такие планы, давление со стороны Европейской комиссии с целью соблюдения потолка дефицита ЕС может заставить политических лидеров задуматься. В противном случае финансовые рынки наложат свои собственные ограничения на способность правительства ослабить свою бюджетную политику, как это произошло с Лиз Трасс, а именно, путем сброса государственных облигаций, что, в свою очередь, приведет к резкому росту доходности облигаций и понижению долговых рейтингов. Подводя итог: текущие экономические прогнозы Франции не совсем радужны и могут значительно ухудшиться в зависимости от результатов выборов.

Информация от нашей аналитической сети

Что касается политического результата, Аналитики EIU сказал:

«Мы считаем, что наиболее вероятный исход […] Это еще один подвешенный парламент, премьер-министром которого является представитель более широкого альянса республиканских партий. […] Умеренные избиратели, особенно пожилые, вероятно, будут опасаться перспективы крайне правого премьер-министра, в то время как традиционные партии, как правило, показывают лучшие результаты в опросах законодательных органов. Тем не менее, учитывая уровень поддержки крайне правых партий в опросах, решение г-на Макрона является огромной политической авантюрой, и риск сценария сосуществования с крайне правым премьер-министром очень высок».

Аналитики Goldman Sachs прокомментировал фискальную политику:

«[Under a status-quo electoral outcome] мы предполагаем постепенное улучшение бюджетного баланса – с некоторым отставанием от прогнозов правительства – и 10-летний спред к Германии вернется к уровню 50 б.п., который был до роспуска. Затем мы рассматриваем тупиковый сценарий, в котором «зависший» парламент не позволяет ни одной политической группе принимать значимые меры по налогам или расходам. Прошлые реформы и улучшение экономической активности все же могут позволить немного улучшить первичное сальдо, но спреды по займам останутся на уровне […] 75бп. […] Наконец, мы рассматриваем сценарий, в котором либо крайне правая, либо левая коалиция получит абсолютное большинство и сможет обеспечить значительную бюджетную экспансию. Мы предполагаем, что первичное сальдо составляет -2 п.п. ВВП, что более отрицательно, чем в нашем базовом сценарии, а спреды по займам расширяются до 100 б.п.».

Наш последний анализ

Экономика Новой Зеландии в первом квартале оставалась вялой, при этом объем производства упал в пересчете на душу населения.

Банк Англии сохранил ставки на стабильном уровне в июне, хотя снижение ставок произойдет позднее в этом году.

EUROPEAN UNION

EUROPEAN UNION