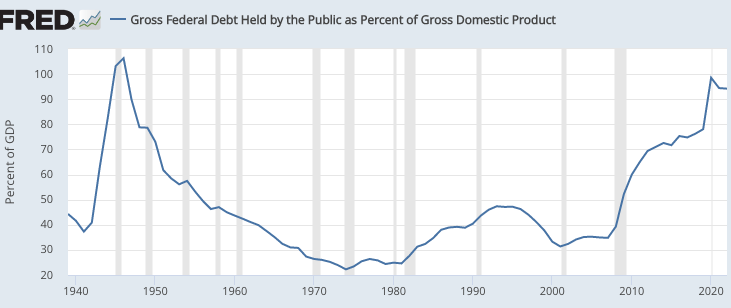

С конца 2010-х годов финансовая ситуация в США находится на неустойчивом пути. Конечно, проблемы начались еще раньше. Но с конца 2010-х годов дефицит бюджета стал настолько большим, что соотношение долга к ВВП продолжает расти даже в периоды бума.

Ситуация будет ухудшаться. Вот Блумберг :

Экономика США ожидает неожиданный финансовый рост, если законодатели поддержат потенциальную сделку по налоговым льготам на сумму 70 миллиардов долларов для бизнеса и семей. . . .

«Это будет приличная сумма бюджетных затрат, и очень небольшая их часть будет стимулировать новые инвестиции в то время, когда инфляционное давление все еще существует», — сказал Голдвейн.

Тем не менее, этот план может стать благом для президента Джо Байдена, чьи результаты опросов резко упали на фоне беспокойства избирателей по поводу экономики. Отвечая на вопрос, как Белый дом оценивает потенциальное инфляционное воздействие любого предложения, главный экономический советник Байдена вместо этого подчеркнул преимущества законопроекта.

Инфляция здесь не проблема — ФРС компенсирует влияние бюджетного стимулирования. Настоящая проблема – это долговая бомба замедленного действия. В нашей политической системе больше нет «взрослых», и поэтому наша фискальная политика все больше напоминает политику банановой республики:

По крайней мере, налоговые переговоры подчеркивают, что законодателям еще далеко до вступления в эпоху жесткой экономии, даже несмотря на предупреждения рейтинговых фирм и инвесторов о том, что бюджетная траектория США является неустойчивой.

После Второй мировой войны отношение нашего государственного долга к ВВП резко упало. Это произошло из-за сочетания небольшого бюджетного дефицита и быстрого роста номинального ВВП. За последние три года ВВП снова быстро вырос, но на этот раз у нас уже нет небольшого бюджетного дефицита. Хуже того, рост ВВП резко замедлится в рамках антиинфляционной программы ФРС. Если это произойдет, коэффициент долга снова начнет расти:

Даже постоянно высокая инфляция будет лишь временным решением, поскольку в конечном итоге она приведет к повышению номинальных процентных ставок из-за эффекта Фишера. (Кроме того, недавно стало ясно, что инфляция крайне непопулярна среди широкой публики.)

Единственное долгосрочное решение – это сочетание более высоких налогов и снижения расходов. Чем дольше мы ждем, тем болезненнее адаптация. Я не вижу ни одного крупного кандидата, занимающегося этими проблемами, и поэтому разумно предположить, что ситуация станет намного хуже, прежде чем проблемы будут решены.

EUROPEAN UNION

EUROPEAN UNION