Когда кривая доходности казначейских облигаций США инвертируется (краткосрочные ставки поднимаются выше длинных), этот сдвиг широко рассматривается как надежный прогноз о приближении рецессии. Но на этот раз все было по-другому, по крайней мере, так кажется. Кривая перевернута с июля 2022 года, это самая длинная инверсия за всю историю, но рецессия еще не наступила.

Кривая доходности больше не актуальна для анализа бизнес-цикла? Или этот широко распространенный сигнал на этот раз просто медленный? На самом деле это ни то, ни другое, объясняет Роберт Дьели, экономист NoSpinForecast.com, консалтинговой компании по бизнес-циклам.

В серии переписок по электронной почте с CapitalSpectator.com Диэли излагает свои взгляды на кривую доходности, опытным аналитиком которой он является для своих клиентов. «Последние четыре рецессии начались после инверсия кривой доходности была решена», — сообщает он. «Сигналом является не тот момент, когда кривая инвертируется. Сигналом будет то, когда кривая вернется к своей нормальной форме».

В следующих вопросах и ответах Диэли делится дополнительными мыслями (и диаграммами) об искусстве и науке интерпретации кривой доходности для анализа бизнес-цикла.

Вопрос: Какой набор сроков доходности казначейских облигаций вы предпочитаете для мониторинга кривой?

Ответ: Мой критерий того, имеем ли мы перевернутую кривую доходности, — это доходность 10-летних казначейских векселей минус текущий уровень ставки по федеральным фондам. В обоих случаях я использую среднемесячное значение каждого показателя. Я использую ставку по федеральным фондам, потому что FOMC полностью контролирует ее уровень и тенденцию, а это означает, что продолжительность и серьезность инверсии кривой доходности в значительной степени находятся на их усмотрении. Я использую 10-летние облигации как потому, что они имеют самую длинную непрерывную историю выпуска долгосрочных ценных бумаг (как 20-летние, так и 30-летние облигации имели перерывы в выпуске), а также потому, что в настоящее время это основная ставка по облигациям. рынок.

Какова история предупреждений о рецессии для кривой доходности, когда она нормализуется после периода инверсии?

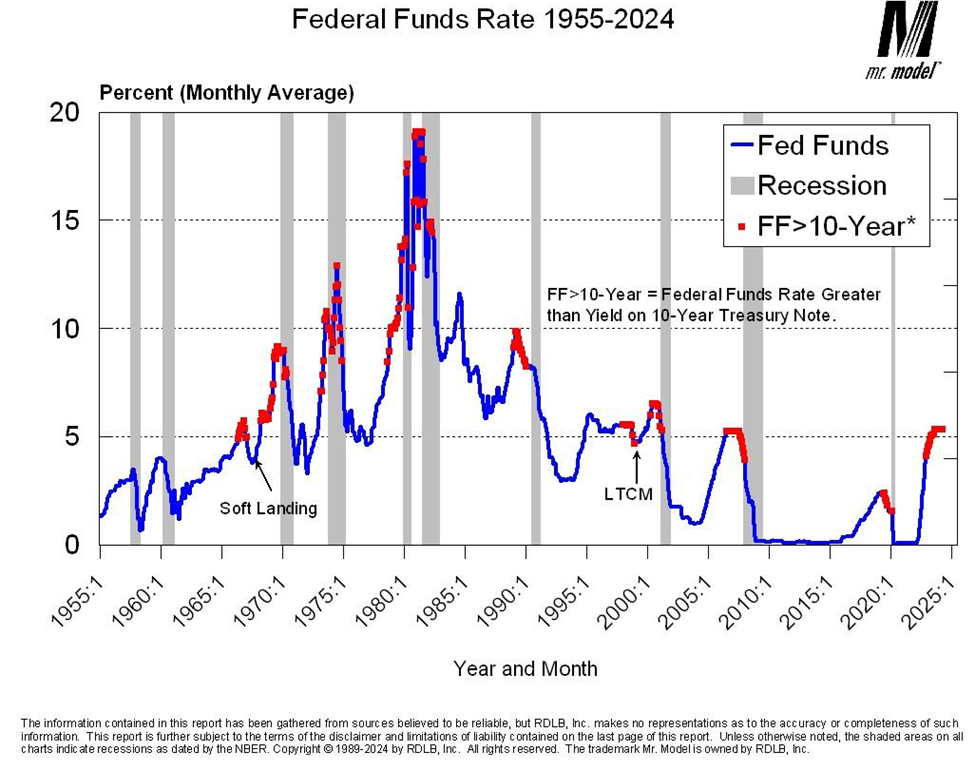

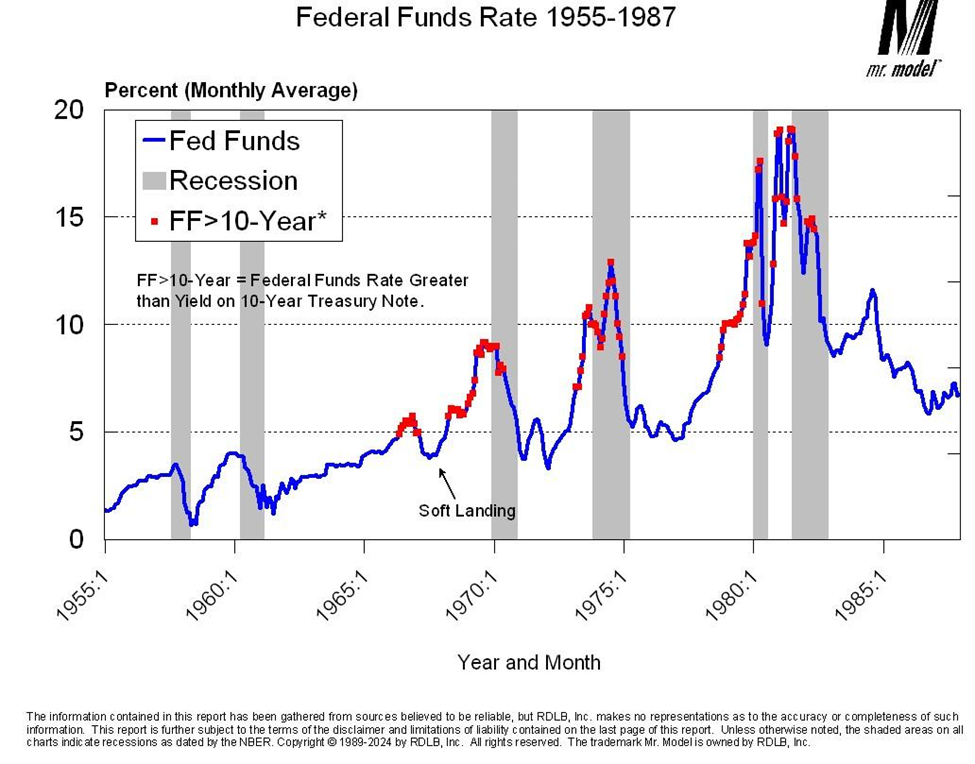

На этом графике показаны записи инверсий кривой доходности, начиная с 1955 года. Как видите, по моему критерию инверсий не было до середины 1960-х годов. Следующие две диаграммы посвящены только что заданному вами вопросу.

В период с 1955 по 1987 год инверсия кривой сохранялась и в периоды рецессии. Также обратите внимание, что у нас был период, который я обозначил как «мягкая посадка», когда у нас была инверсия кривой, за которой вскоре не последовала рецессия. Это был эпизод, когда FOMC удалось замедлить экономику почти до уровня спада, а затем смягчить политику. История убедительно свидетельствует о том, что это был плохой шаг, поскольку последовавший за этим период стал одним из самых нестабильных периодов инфляции и денежно-кредитной политики.

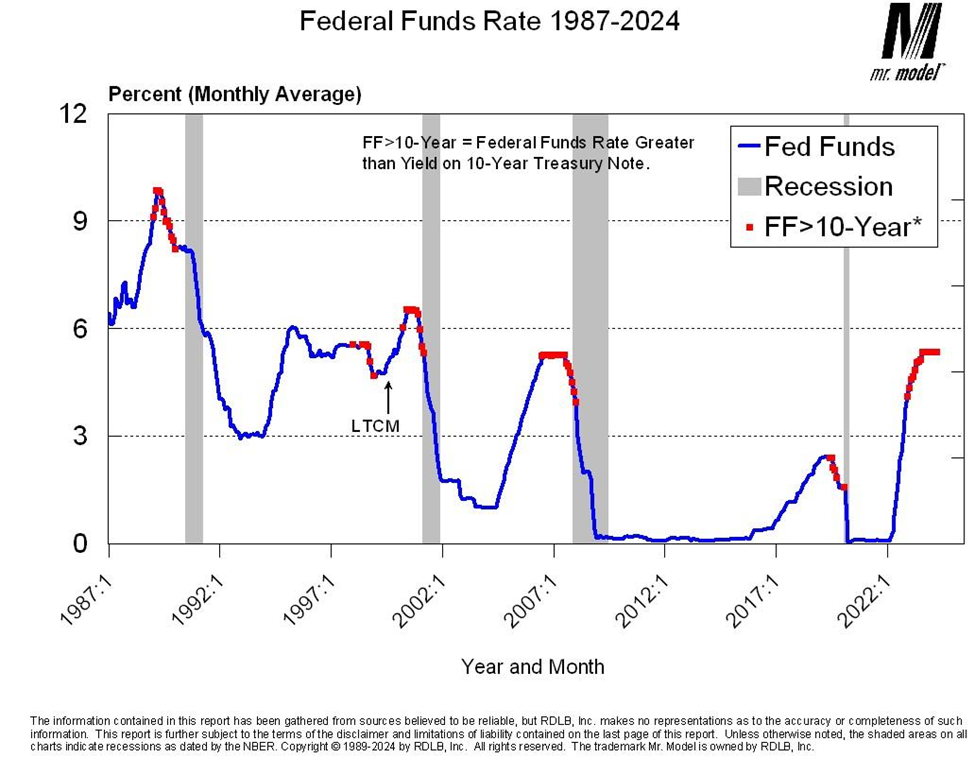

Начиная с 1987 года, который появляется на обоих графиках, поскольку Алан Гринспен заменил Пола Волкера в ФРС в августе того же года, инверсии заканчивались либо незадолго до, либо вскоре после официальных дат пика делового цикла. Имейте в виду, что место этих дат было установлено задолго до того, как произошли изменения в денежно-кредитной политике. FOMC не знал точно, где будут пики цикла, когда они изменят политику.

Примечание LTCM на графике относится к провалу управления долгосрочным капиталом, который потребовал от FOMC снижения ставок в рамках разрешения этого кризиса. Это не было аналогом мягкой посадки, которую мы видели на предыдущем графике, которая представляла собой попытку регулировать макроэкономическую активность посредством денежно-кредитной политики. LTCM представлял собой миссию по спасению и восстановлению.

И последний момент, на который следует обратить внимание: на протяжении всего периода, охватываемого всеми графиками, инверсии обычно начинаются в периоды, когда целевой показатель Фонда повышается, и всегда заканчиваются в периоды, когда целевой показатель Фонда падает. Это еще один способ сказать, что сигналом пика цикла является момент, когда целевой показатель Фонда начинает падать, а не, как некоторые полагают, когда целевой показатель Фонда начинает расти.

Что кривая доходности говорит нам сегодня о состоянии экономики США и ближайших перспективах?

Две вещи. Во-первых, FOMC применяет ограничения и, следовательно, ожидает увидеть экономические отчеты, отражающие последствия этих ограничений. В частности, снижение темпов инфляции.

Во-вторых, поскольку Комитет по операциям на открытом рынке в настоящее время находится в фазе паузы своей стратегии «пауза и разворот», мы должны быть внимательны к сигналам, которые подскажут нам, что они удовлетворены тем, что применили достаточные ограничения и, таким образом, начинают разворот.

Достаточно ли одной только кривой доходности для мониторинга риска делового цикла? Если нет, то какие еще индикаторы есть в вашем списке и о чем они нам говорят в данный момент?

Было бы неплохо, если бы для мониторинга рисков экономического цикла нам нужно было следовать хотя бы одному индикатору. К сожалению, это не так. Кривая доходности привлекательна по многим причинам. Во-первых, данные доступны в режиме реального времени. Во-вторых, данные никогда не пересматриваются. В-третьих, рассчитать просто, независимо от того, какой набор процентных ставок вы используете. В-четвертых, оно достаточно загадочно, чтобы вы могли показаться умным. Но этого недостаточно.

У меня есть еще три показателя, на которые я смотрю наряду с кривой доходности.

Первый — это процентное изменение индекса промышленного производства по сравнению с прошлым годом, который публикуется Федеральной резервной системой и является частью пакета, используемого Комитетом по датировке циклов Национального бюро экономических исследований, официальным арбитром дат. для пиков и спадов делового цикла. Хотя производство не играет такой большой роли, как раньше, состояние этого сектора очень сильно коррелирует с общим состоянием экономики.

Второй — это шестимесячное скользящее среднее процентного изменения занятости в частном секторе по сравнению с прошлым годом. (Скажите это быстро шесть раз!) Этот ряд падал ниже 1% перед каждым пиком цикла. Сейчас он составляет около 1,6% и в течение прошлого года находился в нисходящем тренде.

В-третьих, это разница между уровнем инфляции и уровнем безработицы. Поскольку в прошлом мы приближались к пикам цикла, уровень инфляции превышал уровень безработицы перед пиком цикла. Сегодня у нас есть такое состояние.

Инвертированная кривая доходности, плоская производственная активность, замедление роста занятости и уровень инфляции, превышающий уровень безработицы, предполагают уровень нестабильности, который будет способствовать формированию пика делового цикла. Получим ли мы его, будет во многом зависеть от того, как, когда и почему FOMC осуществит поворот своей политики.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION