Высокая стоимость бензина и дизельного топлива и их влияние на инфляцию и глобальную экономику стали основным событием на рынке в этом году, при этом вина, как правило, возлагается на политиков, производителей нефти и политику, направленную на ограничение разработки традиционных энергетических ресурсов и поощрение декарбонизации. а иногда и все вышеперечисленное. В последние недели цены снизились на фоне снижения потребительского спроса и опасений по поводу состояния мировой экономики, но сохраняются долгосрочные опасения по поводу глобальных перерабатывающих мощностей и возможности нового скачка цен. В сегодняшнем блоге RBN мы обсуждаем основные моменты нашего нового Детальный отчет о состоянии мировой нефтепереработки.

В широко разрекламированном письме от 15 июня к руководителям нефтяных компаний США администрация Байдена потребовала от нефтеперерабатывающих заводов реактивировать потерянные мощности и увеличить производство, что является признанием того, что потребительский спрос превысил перерабатывающие мощности. И хотя мы склонны сосредотачиваться на картине нефтепереработки в США, нефтепродукты торгуются по всему миру, как и сырая нефть, и закрытие международных нефтеперерабатывающих заводов в конечном итоге оказывает такое же влияние на мировой рынок, как и закрытие внутренних предприятий.

Большинство сокращений перерабатывающих мощностей в последние годы — в США и других странах — были вызваны теми же причинами, а именно плохими экономическими показателями в результате падения спроса, вызванного пандемией, в 2020 и 2021 годах, а также ожиданиями того, что рентабельности потребуется много времени. восстановиться после COVID. (Следует отметить, что прибыльность нефтеперерабатывающих заводов была высокой этим летом и остается высокой, несмотря на недавнее снижение цен.) Конечно, ключевую роль также сыграли опасения, что переход к энергетике и соответствующая политика снизят спрос в долгосрочной перспективе, поскольку сделал некоторые фундаментальные вопросы конкурентоспособности на отдельных объектах. Вот ключевые вопросы, которые мы обсуждаем в нашем новом отчете о глобальной нефтепереработке.

Закрытие НПЗ в США

До 2019 года нефтеперерабатывающая промышленность США находилась в фазе роста, добавляя с 1995 года около 3,5 млн баррелей в день (Мб/сутки). страна стала крупнейшим экспортером нефтепродуктов — необходимый шаг, поскольку рост внутреннего спроса замедлялся из-за демографических факторов, повышения эффективности использования топлива и политики, поощряющей отказ от ископаемых видов топлива.

Тенденция роста нефтеперерабатывающих мощностей не была универсальной в США: в некоторых регионах дела обстоят намного лучше, чем в других. На PADD 3 (побережье Мексиканского залива) приходится львиная доля роста мощностей, которая увеличилась примерно на 3 млн баррелей в сутки с 1995 г. благодаря легкому доступу к растущим экспортным рынкам, прежде всего в Латинской Америке. Внутренние нефтеперерабатывающие заводы в PADD 2 (Мидконтинент) и PADD 4 (Скалистые горы) также увеличили мощность, поскольку они выиграли от бума добычи легкой нефти на сланцевых месторождениях. С другой стороны, проблемы с поставками сырой нефти, ужесточение нормативно-правовой базы и, как правило, более высокие затраты привели к снижению пропускной способности как PADD 1, так и 5 (восточное и западное побережье соответственно). Особенно сильно пострадали объекты восточного побережья, поскольку Атлантический бассейн (те страны, которые торгуют через Атлантический океан) является чрезвычайно конкурентным рынком с возможностью внешних поставок с побережья Мексиканского залива, Европы и даже Ближнего Востока, что привело к закрытию ряда нефтеперерабатывающих заводов и чистая потеря мощности более 700 млн баррелей в сутки до 2019 года. На Рисунке 1 ниже показаны изменения мощностей по переработке PADD с 1995 года (серые столбцы) по 2019 год (синие столбцы).

Рисунок 1. Действующая мощность НПЗ США в 1995 и 2019 годах.

Источник: Аналитика RBN Refined Fuels.

К концу 2010-х годов ситуация начала меняться против расширения нефтеперерабатывающих заводов, поскольку стремление к переходу к энергетическому переходу набирало обороты. Кроме того, медвежьи рыночные тенденции, изменение динамики поставок нефти и проблемы с конкуренцией (внутренней и международной) заставили нефтепереработчиков по всей территории США тщательно изучить свои активы в поисках возможной консолидации, перехода на производство биотоплива или даже полного закрытия заводов. Предприятия на восточном и западном побережьях по-прежнему испытывали наибольшую нагрузку, но даже заводы, работавшие в ранее привлекательных рыночных условиях, начали ощущать жару.

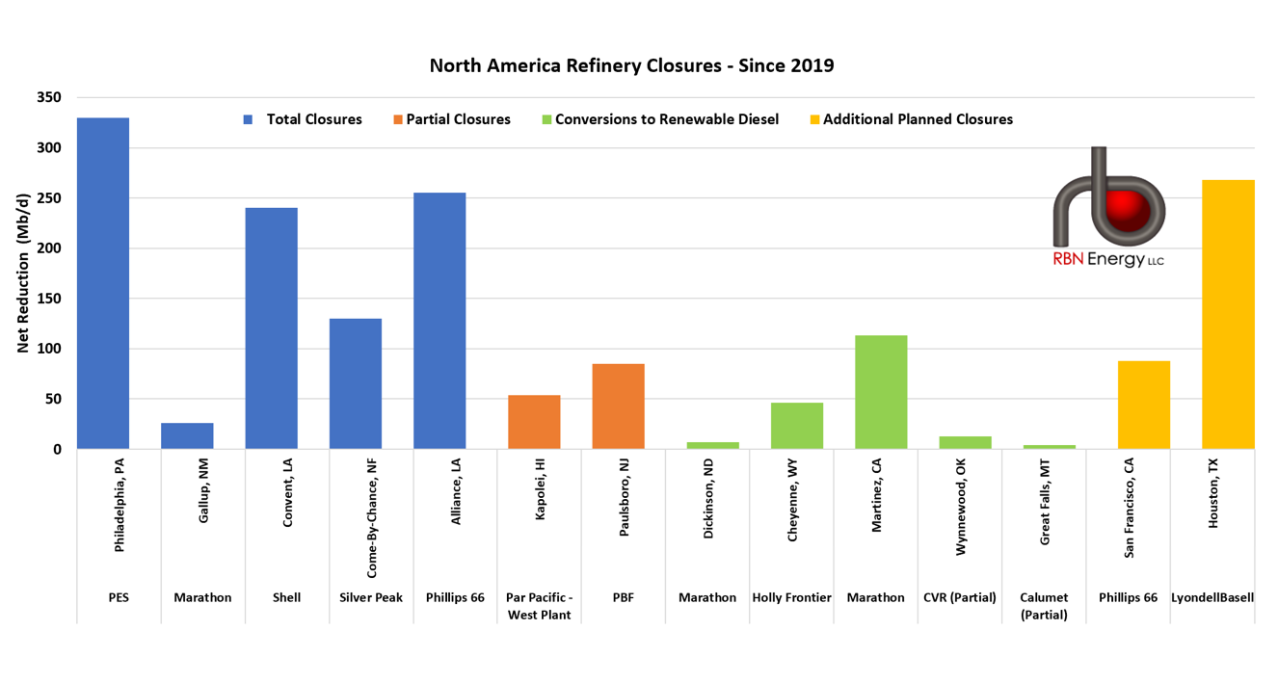

Хотя со временем, несомненно, произошло бы более экономически обусловленное сокращение мощностей, резкое изменение спроса на нефтепродукты после введенных в 2020 году ограничений, связанных с COVID, резко ускорило принятие этих решений. По мере того, как нефтеперерабатывающая промышленность истекала красными чернилами, многие нефтеперерабатывающие заводы предприняли шаги, которые привели к сокращению мощностей по переработке сырой нефти более чем на 1,1 млн баррелей в день (включая один нефтеперерабатывающий завод в Атлантической Канаде) за последние пару лет. В сочетании с остановкой комплекса Philadelphia Energy Solutions (PES) в Филадельфии после пожара в 2019 году это привело к потерям мощностей по переработке сырой нефти в Северной Америке на общую сумму почти 1,4 млн баррелей в сутки. Если включить пару крупных запланированных остановок, запланированных на следующие два года, общая потеря мощностей по сырой нефти составит около 1,8 млн баррелей в сутки за период 2019–2024 годов.

Рис. 2. Закрытие НПЗ в Северной Америке с 2019 г. Источник: RBN Refined Fuels Analytics

На Рисунке 2 выше показаны фактические и запланированные сокращения. Он не включает некоторые дополнительные мощности, которые планируется ввести в эксплуатацию в 2023 году, некоторый потенциальный «расползание мощностей» (который относится к постепенному увеличению мощности нефтеперерабатывающих заводов с течением времени, даже без крупных капитальных проектов) и добавление мощностей по производству возобновляемого дизельного топлива (RD), которое компенсирует часть потерь.

[Don’t miss our Fundamentals Webcast for Backstage Pass subscribers this Thursday, September 22nd at 2:30pm Central Time . Rusty Braziel will be examining the current energy market chaos, how different energy commodities are impacting each other, and what may be over the next horizon. Click here for more information and to sign up for Backstage Pass.]

Глобальные изменения

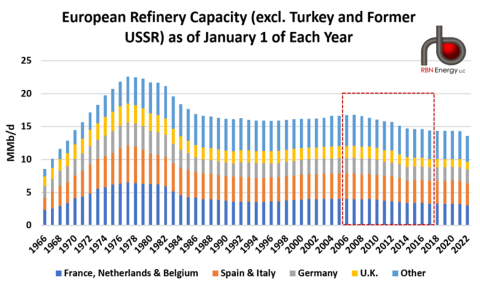

В отличие от ситуации в США, в Европе наблюдается долгосрочный спад нефтеперерабатывающих мощностей из-за вялого спроса и снижения конкурентоспособности. С 1980 г. перерабатывающие мощности континента (исключая Турцию и Содружество Независимых Государств или СНГ, куда входят восемь стран, входивших наряду с Россией в состав СССР) упали почти на 8 млн баррелей в сутки (снижение на более одной трети; сложенные столбики на рис. 3). Совсем недавно Европа потеряла около 3 млн баррелей в день нефтеперерабатывающих мощностей с 2006 по 2017 год (красная пунктирная рамка) перед краткой «европейской весной», вызванной снижением цен на нефть и скачком спроса, что привело к несколько лет более высокой марже. .

Рисунок 3. Мощность НПЗ в Европе. Источники: BP, RBN Refined Fuels Analytics.

Хорошие времена резко оборвались из-за карантина, связанного с COVID, и с начала 2020 года Европа потеряла дополнительно 800 Мб/д перерабатывающих мощностей из-за полного или частичного закрытия. Медвежья среда спроса в Европе в последние годы была основным фактором долгосрочной тенденции, при этом важную роль также сыграло замедление экономического роста. Еще одним ключевым фактором стали более ранние и более агрессивные шаги, которые европейские правительства — и, в конечном счете, даже энергетические компании — предприняли в отношении инициатив по изменению климата, которые препятствуют спросу на нефть и углеродоемкой промышленной деятельности, такой как нефтепереработка.

Куда идут дела?

Глобальные перспективы дальнейшего увеличения мощностей после 2023 года в лучшем случае остаются туманными. Инвестиции в новые мощности были сокращены в 2020 и 2021 годах из-за низкой рентабельности переработки и растущих опасений по поводу пикового спроса. Несмотря на то, что во втором квартале 2022 года маржа переработки во всем мире была высокой, с тех пор она значительно снизилась. Спреды крэка остаются на исторически широком уровне, но высокие затраты на энергию съедают прибыль большинства европейских и азиатских НПЗ, а это означает, что реализованная маржа для большинства этих НПЗ не особенно высока в текущих условиях (за исключением тех, кто покупает российскую нефть со скидкой).

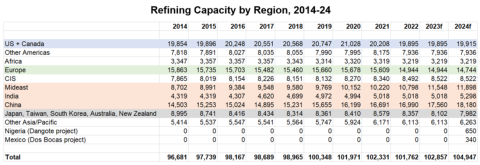

Заглядывая в будущее, североамериканские нефтеперерабатывающие заводы должны продолжать извлекать выгоду из выгодного доступа к американской и канадской сырой нефти, низких затрат на природный газ и электроэнергию (по крайней мере по сравнению с Европой), относительно благоприятная регулятивная среда и растущий спрос в Латинской Америке, что позволяет к 2024 году увеличить мощности по переработке (заштрихованная синим цветом строка на рис. 4).

Рис. 4. Перерабатывающие мощности по регионам на 1 января 2014–2024 гг.

Источники: RBN Refined Fuels Analytics, BP Statistical Review of World Energy.

В отличие от США, в Европе (зеленая полоса на рис. 4) наблюдается долгосрочный спад нефтеперерабатывающих мощностей из-за вялого спроса и снижения конкурентоспособности. Сокращение мощностей, вероятно, продолжится и после 2024 года, поскольку нефтеперерабатывающие предприятия, вероятно, по-прежнему будут сталкиваться с проблемами из-за снижения регионального спроса на нефтепродукты и высоких затрат на природный газ, электроэнергию, нефть и рабочую силу.

Нефтеперерабатывающие мощности в развитых странах Азии и Океании (серая строка на рис. 4; здесь определены как Япония, Южная Корея, Тайвань, Австралия и Новая Зеландия) пошли по тому же пути, что и Европа, в основном по тем же причинам. Падение мощностей будет продолжаться, поскольку тенденции, способствующие сокращению, только усиливаются.

В отличие от Европы и развитой Азии (и, в меньшей степени, США), в Китае, Индии и на Ближнем Востоке наблюдается прямо противоположная тенденция (розовые строки на рис. прошлое десятилетие. Наиболее значительный прирост произошел в Китае, чья пропускная способность подскочила с примерно 14,5 млн баррелей в сутки в 2014 году до почти 17 млн баррелей в сутки в 2022 году и, как ожидается, достигнет почти 18,2 млн баррелей в сутки в 2024 году.

В то время как новые мощности, добавляемые в течение следующих нескольких лет, могут держать глобальную маржу переработки под контролем, заголовок трещина распространяется вероятно, останутся относительно широкими. Как подробно описано в наш новый отчетесли рост мирового спроса не окажется значительно ниже наших прогнозов, мы, по-видимому, столкнемся с периодом ограниченных глобальных мощностей НПЗ и высокой рентабельности переработки во второй половине десятилетия.

«No Easy Way Out» была написана Робертом Теппером и стала первой песней на его одноименном дебютном студийном альбоме. Она также появляется как вторая песня на второй стороне Рокки IV: саундтрек к фильму , выпущенный в ноябре 1985 года. Альбом с саундтреками занял 10-е место в чарте Billboard 200 Albums и стал платиновым Американской ассоциацией звукозаписывающих компаний. Сингл «No Easy Way Out» занял 22-е место в чарте Billboard Hot 100 Singles. С LP было выпущено три сингла, попавших в чарты.

Дебютный альбом Теппера, спродюсированный Джо Чиккарелли, был выпущен в начале 1986 года. Рокки IV и занял 144-е место в чарте Billboard 200 Albums. Теппер написал или стал соавтором всех песен для альбома. «No Easy Way Out» на сегодняшний день остается единственным хитом Теппера, попавшим в чарты.

Роберт Теппер — американский певец, автор песен и музыкант. Он наиболее известен благодаря хиту «No Easy Way Out» и как соавтор «Into the Night» с Бенни Мардонесом. Он выпустил шесть студийных альбомов и девять синглов. С 1990 по 1992 год Теппер был ведущим вокалистом классической рок-группы Iron Butterfly. Он до сих пор записывает и пишет музыку для телевидения и кино.

EUROPEAN UNION

EUROPEAN UNION