Вторжение России в Украину вызвало внезапный энергетический шок в Европе 18 месяцев назад. Столкнувшись с перспективой гораздо меньшего количества российского газа, возникли опасения, что энергетическая инфраструктура Европы не выдержит зиму 2022-2023 годов, что приведет к краху экономики.

Тем не менее, мягкая зима и постепенное внедрение ЕС плана по сокращению потребления энергии и увеличению закупок у альтернативных поставщиков привели к тому, что с другой стороны ЕС оказался потрясенным, но не побежденным.

Германия, Италия и другие зависимые от газа страны вышли из зависимости от России без серьезного дефицита электроэнергии.

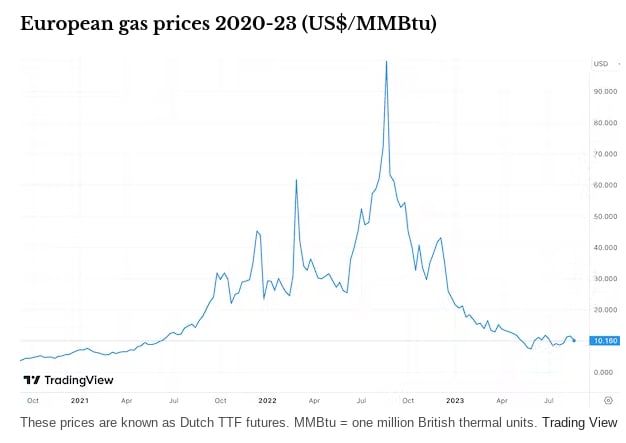

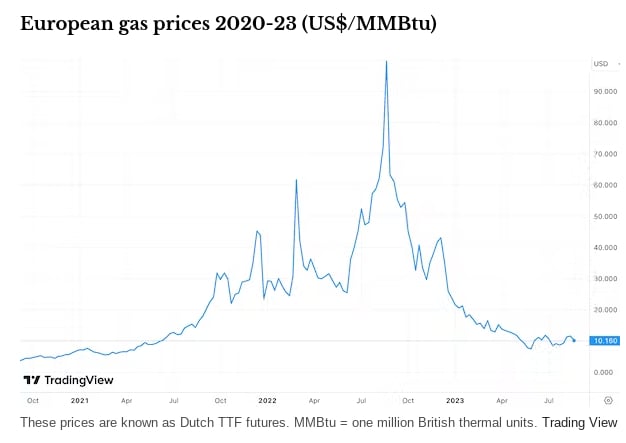

С тех пор хороших новостей стало еще больше. Цены на энергоносители в 2023 году неуклонно падали, в то время как объемы хранения газа в Европе достигли 90 процентов мощности на три месяца раньше запланированного в ноябре показателя и могут даже достичь 100 процентов в сентябре.

По мнению таких политиков, как министр энергетики Германии Роберт Хабек, худшее из энергетического кризиса уже позади.

Однако, как мы увидим, еще рано проявлять такую уверенность.

Реклама

Новые уязвимости

В период с начала 2022 по начало 2023 года доля импорта трубопроводного газа ЕС из России упала с 39 процентов до всего лишь 17 процентов. Чтобы справиться с этим сдвигом, ЕС стал гораздо больше зависеть от поставок сжиженного природного газа (СПГ), чем раньше.

Общая доля СПГ в импорте газа ЕС выросла с 19 процентов в 2021 году до примерно 39 процентов в 2022 году на фоне быстрой модернизации инфраструктуры, целью которой является увеличение мощностей по производству СПГ на одну треть в период с 2021 по 2024 год. (Действительно, 13 процентов импорта СПГ в ЕС фактически все еще поступают из России, поставки которой также значительно увеличились после вторжения).

Такое увеличение СПГ сделало европейские страны уязвимыми к волатильности на этом рынке – особенно потому, что 70 процентов этого импорта закупается в короткие сроки, а не с использованием долгосрочных контрактов, индексированных на нефть, которые преобладают в Азии.

Например, в последние недели мы наблюдаем рост базовой цены на газ в Европе из-за опасений по поводу забастовок на австралийских заводах по производству СПГ. Это показывает, что поставки остаются ограниченными и что на нашем тесно взаимосвязанном мировом рынке существует множество потенциальных сбоев.

Чтобы синхронизировать спрос на СПГ, Европейская комиссия представила такие инициативы, как Энергетическая платформа ЕС, ИТ-платформа, которая облегчает компаниям-поставщикам в государствах-членах совместную закупку топлива. Однако неясно, какой объем поставок может быть направлен через этот инструмент, поскольку он еще не проверен. Кроме того, отрасль опасается, что такое вмешательство государства может иметь неприятные последствия и подорвать функционирование рынка.

Что касается трубопроводного газа, Норвегия обогнала Россию и стала ведущим поставщиком Европы, обеспечив 46 процентов потребности в начале 2023 года (по сравнению с 38 процентами годом ранее). Эта дополнительная нагрузка создала нагрузку на газовую инфраструктуру Норвегии. В мае и июне задержка с ремонтными работами привела к застою потоков, что привело к росту цен, что еще раз показало, насколько напряжен европейский рынок в настоящее время. Продолжение работ по техническому обслуживанию в Норвегии, которые в будущем приведут к увеличению числа препятствий, вполне возможно.

Между тем, ожидается, что ЕС в этом году придется закупить у России около 22 миллиардов кубических метров газа. Это эквивалентно примерно 11 от всего трубопроводного газа, использованного блоком в 2022 году. Большая часть идет через Украину, а поскольку действующее транзитное соглашение между Россией и Украиной вряд ли будет продлено после истечения его срока в 2024 году, этот маршрут поставок находится в стадии реализации. опасность.

Реклама

По данным Международного энергетического агентства, в рамках отхода от России ЕС удалось сократить потребление газа на 13 процентов в 2022 году (при целевом показателе в 15 процентов). В предстоящие месяцы уставшие от войны государства ЕС, возможно, не так преуспеют на этом фронте.

Не поможет ни то, что цены упали, ни то, что некоторые штаты не смогли набрать вес прошлой зимой. Только 14 из 27 членов ЕС ввели политику обязательного сокращения энергопотребления, в то время как восточные государства, такие как Польша, Румыния и Болгария, мало что сделали для сокращения потребления. Если этой зимой в континентальной Европе возникнет физическая нехватка газа, это может подорвать призывы к солидарности.

Что будет дальше

Суровая реальность такова, что, если она хочет избежать значительного скачка цен на газ, Европе, по крайней мере, еще две или три зимы придется надеяться на мягкую погоду в северном полушарии без серьезных перебоев в глобальных поставках СПГ.

Даже при нынешних обстоятельствах европейские цены на газ остаются примерно на 50 процентов выше долгосрочного среднего показателя до вторжения, что наносит ущерб как домохозяйствам, так и бизнесу. Это особенно важно для Германии, промышленной державы ЕС, с ее энергоемкими автомобильной и химической промышленностью. Растут опасения, что сохраняющиеся высокие цены на энергоносители могут способствовать деиндустриализации, поскольку энергоемкие отрасли перемещаются в другие места.

Реклама

Хорошая новость заключается в том, что давление на газ должно, по крайней мере, снизиться с середины 2020-х годов. Значительные новые поставки СПГ начнутся в США и Катаре, и рынок восстановится. Согласно плану сокращения энергопотребления, спрос на газ в Европе также должен значительно снизиться – на 40 процентов к 2030 году.

Ходят даже разговоры о перенасыщении поставок к концу десятилетия, в зависимости от ускорения внедрения возобновляемых источников энергии в Европе и ввода в эксплуатацию атомных электростанций нового поколения. Это значительно сократит потребность Европы в импорте газа навсегда, но произойдет только в том случае, если блок будет эффективно координировать свои действия.

Мы увидели, чего можно достичь через несколько месяцев после вторжения, когда Франция поставляла газ Германии, чтобы помочь уменьшить ее зависимость от России, а затем Германия позже поставляла больше электроэнергии во французские города, чтобы помочь с перебоями, вызванными обслуживанием ядерного реактора.

Реклама

Задача состоит в том, чтобы применить тот же подход к декарбонизации.

В то время как Франция пытается заручиться поддержкой ядерной модернизации как дома, так и в других странах Европы, она сталкивается с противодействием со стороны возглавляемой Германией группы «Друзья обновления», которая выступает за развитие только возобновляемых источников энергии. Подобные разделения могут оказаться серьезным препятствием на пути к более быстрому переходу энергетики от ископаемого топлива.

Таким образом, хотя Европе удалось отойти от российского трубопроводного газа, она останется подверженной волатильности мировых газовых рынков, если только она существенно не сократит спрос на газ в ближайшие годы.

Майкл Брэдшоу — профессор глобальной энергетики в бизнес-школе Уорика Уорикского университета в Великобритании. Эта статья впервые появилась в The Conversation — ее можно найти здесь.

EUROPEAN UNION

EUROPEAN UNION