Источник изображения: Getty Images

После того, как отчет о торговле показал падение выручки в третьем квартале на 20%, ИТВ (LSE: ITV) в начале этой недели акции упали на 15%. Является ли это поводом для беспокойства или дивидендная доходность в 8% по-прежнему делает акции привлекательными?

Я присматриваюсь.

В торговом отчете, опубликованном в четверг (7 ноября), телекомпания сообщила о различных финансовых результатах за первые девять месяцев 2024 года. Ее подразделение ITV Studios столкнулось с падением доходов на 20% из-за забастовки американских писателей и актеров.

Выручка группы снизилась на 8% до 2,74 млрд фунтов стерлингов по сравнению с 2,97 млрд фунтов стерлингов в 2023 году, при этом снижение доходов ITV Studios компенсировало рост совокупных доходов от рекламы (TAR).

Тем не менее, телекомпания заявляет, что все еще находится на пути к достижению рекордной прибыли к концу года. Генеральный директор Кэролин Макколл сказала: «Наша программа экономии средств продвигается успешно, и сегодня мы объявляем о дальнейшей экономии затрат в дополнение к ранее объявленным 40 миллионам фунтов стерлингов дополнительной экономии средств за счет реструктуризации, повышения эффективности и упрощения методов работы. «

Напротив, ее потоковая платформа ITVX продемонстрировала уверенный рост: часы потоковой передачи выросли на 14%, а доходы от цифровой рекламы увеличились на 15%. Для дальнейшего повышения прибыльности компания также планирует дополнительно сэкономить 20 миллионов фунтов стерлингов.

Развитие бизнеса

ITV Studios недавно приобрела контрольный пакет акций известного британского драматического продюсера Eagle Eye и получила возможность адаптировать роман Филиппы Грегори. Широкий для телевидения. Оба события должны быть полезны для бизнеса.

Он также подготовил ряд новых драм для ITVX. Примеры включают триллер Играем красиво с Джеймсом Нортоном, плюс нынешняя криминальная драма Джоан и реальный триллер Пока я не убью тебя .

Давние фавориты, такие как Танцы на льду , Знаменитость Большой Брат и Сделка или нет сделки продолжать привлекать широкую аудиторию на своем основном канале ITV1 и ITVX.

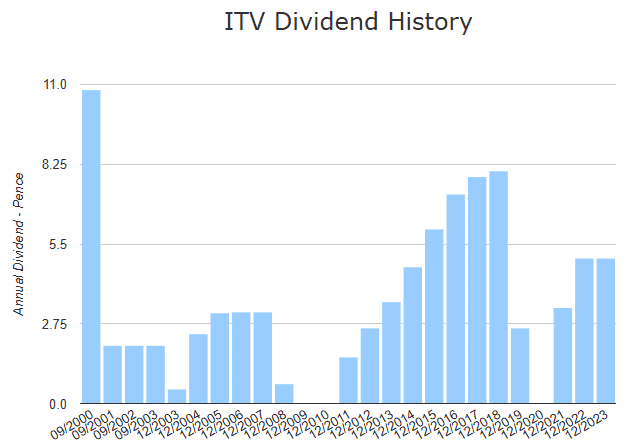

Дивидендный послужной список

Одна из моих главных проблем в отношении ITV с точки зрения дивидендов — это отрывочная история выплат. Когда экономика хороша — как в период с 2011 по 2018 год — дивиденды надежны. Но когда это не так, вещательная компания быстро идет на сокращения и сокращения.

После кризиса 2008 года дивиденды были полностью сокращены на два года, а в 2020 году они были сокращены снова. Хотя это не отменяет приличных доходов, полученных в другие годы, это не совсем надежно с точки зрения пассивного дохода.

Сокращение дивидендов может отпугнуть инвесторов и нанести ущерб цене акций, что может привести к убыткам.

Чтобы избежать сокращений, компания должна успешно захватывать аудиторию потокового вещания и получать достаточный доход от цифрового контента. Это может быть непросто, поскольку компания сталкивается с жесткой конкуренцией со стороны таких крупных игроков, как Нетфликс , Амазонка Премьер и Дисней +.

Мой вердикт

Падение доходов вызывает беспокойство, но я думаю, что несколько факторов делают ITV по-прежнему привлекательным. Не последним из которых является низкий коэффициент форвардной цены к прибыли (P/E), равный 7,6. Он также имеет приличную норму чистой прибыли в 12,11% и низкое соотношение долга к собственному капиталу в 39,5%.

Несмотря на то, что мои текущие акции сегодня немного упали, я планирую воспользоваться этой возможностью и купить больше, пока они дешевы!

EUROPEAN UNION

EUROPEAN UNION