Источник изображения: Пестрый дурак

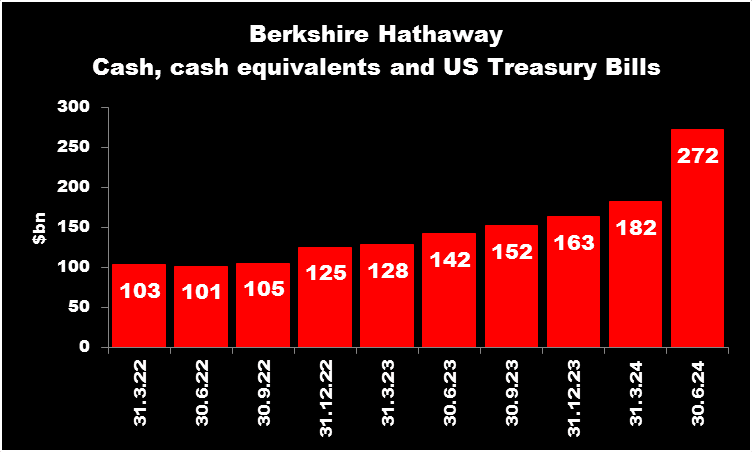

Уоррен Баффет, председатель и главный исполнительный директор Беркшир Хэтэуэй контролирует остаток денежных средств в размере 272 миллиардов долларов. Как показано на диаграмме ниже, денежные средства компании, их эквиваленты и казначейские векселя США, которые являются показателем денежных средств, неуклонно растут с конца 2022 года.

Не то чтобы это повлияло на его рыночную капитализацию. На этой неделе (28 августа) она стала первой нетехнологической компанией, рыночная стоимость которой составила $1 трлн.

С 1965 по 2023 год цена ее акций выросла на 19,8%. Для сравнения: среднегодовая доходность составляет 10,2% от Индекс S&P 500 (с реинвестированием дивидендов).

И хотя отчасти это можно объяснить инвестициями Berkshire в Яблоко большая часть этих средств поступила от долей в компаниях, не относящихся к технологическому сектору, таких как Американ Экспресс и Компания Кока-Кола .

Однако, когда, вероятно, самый известный инвестор в мире начинает заменять акции наличными, я думаю, что пришло время задуматься о последствиях.

Что это может означать?

Большая часть денежных средств, полученных во втором квартале 2024 года, поступила от продажи около половины доли Berkshire в Apple.

Когда на ежегодном собрании акционеров его спросили о продаже, Баффет ответил, что это произошло по налоговым причинам. Миллиардер ожидает, что ставка на прирост капитала увеличится, поскольку США пытаются взять под контроль дефицит своего бюджета.

Может быть, это означает, что беспокоиться не о чем?

Я не так уверен.

Баффет однажды посоветовал инвесторам бояться, когда другие жадны. Многие считают, что акции США в настоящее время переоценены.

Любой признак краха, вероятно, повлияет на портфель каждого, включая мой, который преимущественно держит ФТС 100 акции. Как говорится, когда Америка чихает, остальной мир заболевает простудой.

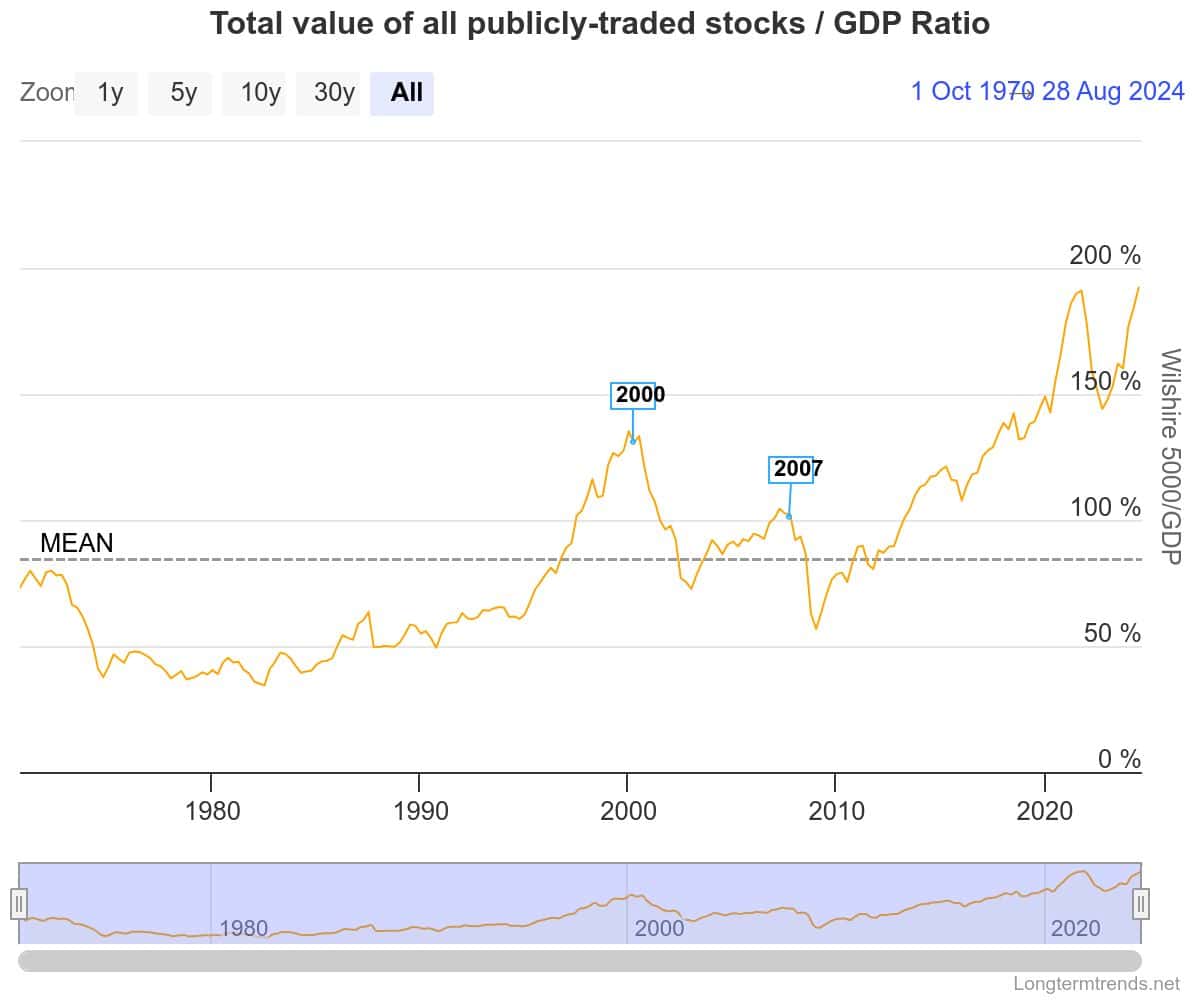

На приведенной ниже диаграмме, немного похожей на общерыночное соотношение цены и прибыли, сравнивается совокупная стоимость 5000 крупнейших котирующихся компаний страны с ее валовым внутренним продуктом.

И, оглядываясь назад на 54 года, оценки никогда не были выше. За аналогичными пиками в 2000 и 2007 годах последовали значительные коррекции рынка.

Мой собственный взгляд

Но несмотря на это, я не собираюсь менять свою стратегию.

Я буду продолжать инвестировать на долгосрочную перспективу. Я знаю, что впереди нас ждут плохие времена. Но я не могу предсказать, когда это произойдет.

Вместо этого я собираюсь продолжать инвестировать в качественные компании, у которых больше шансов последовательно увеличивать свои доходы.

Вот почему я недавно купил несколько Барклайс (LSE:BARC).

Меня впечатляет исполнительный директор банка, который признает, что его деятельность отстает от показателей его аналогов. Например, установленная законом доходность основного капитала за шесть месяцев до 30 июня 2024 года составила 11,1%. Это уступает тому, что Банковская группа Ллойдс (13,5%) и НатВест Групп (16,4%).

CS Venkatakrishnan приступила к созданию более простой бизнес-модели с упором на более высокодоходные рынки.

Аналитики прогнозируют прибыль на акцию (EPS) на уровне 30,5 пенсов (2024 г.), 39,6 пенсов (2025 г.) и 48,4 пенсов (2026 г.). Если эти оценки окажутся точными, к 2026 году банк увеличит свою прибыль на акцию на 75% по сравнению с 2023 годом. Эти цифры подразумевают, что форвардное (2026 год) соотношение цены и прибыли составит всего 4,7.

Однако банковские акции могут быть волатильными. Плохие кредиты всегда представляют собой риск, и маржа будет сокращаться, поскольку процентные ставки (как и ожидалось) начнут падать.

Несмотря на это, учитывая свой долгосрочный потенциал, я думаю, что Barclays станет хорошим дополнением к моему портфелю.

EUROPEAN UNION

EUROPEAN UNION