Дефолт по долгам Шри-Ланки, объявленный в апреле прошлого года на фоне нехватки иностранной валюты, вызвавшей постоянные отключения электроэнергии, очереди за топливом и уличные протесты, стал предметом бесконечных дебатов местных и международных наблюдателей. Коренные причины долговой проблемы страны объясняются различными факторами, в том числе коррупцией и кумовством, предполагаемым хищническим кредитованием из Китая (так называемая «китайская долговая ловушка») и структурным дефицитом платежного баланса. Если оставить в стороне эти дебаты, становится все более очевидным, что непосредственной причиной краха Шри-Ланки является структура самого долга страны, в частности, ее глубокая и растущая зависимость от международных суверенных облигаций (ISB), выпущенных под высокие процентные ставки.

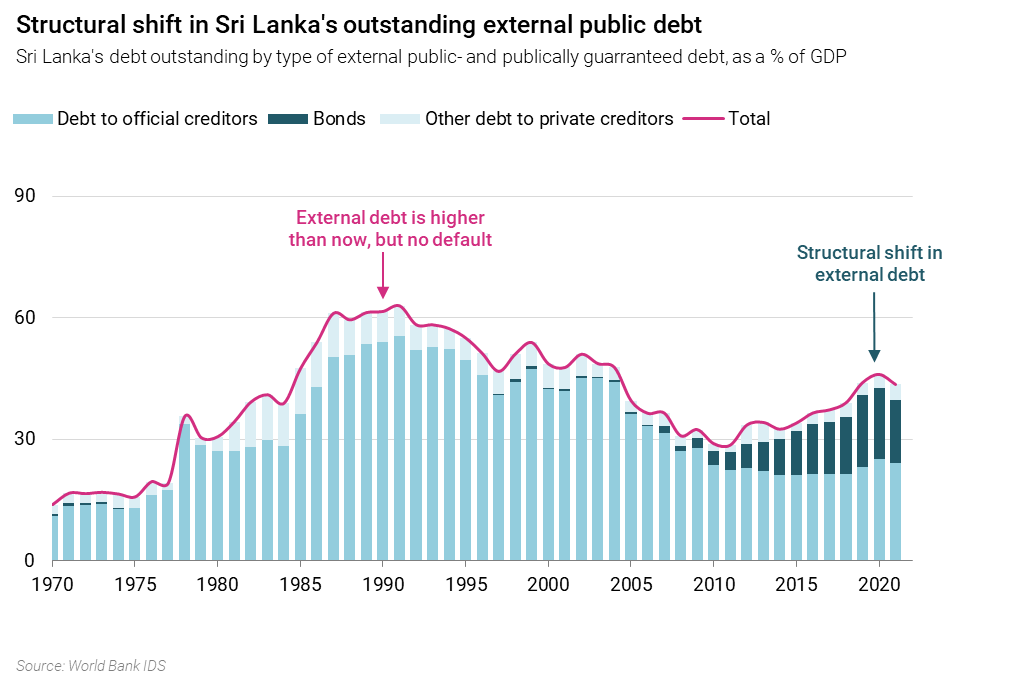

Сразу же после гражданской войны в Шри-Ланке в 2009 году страна приступила к реализации программы инвестиций в инфраструктуру, финансируемую в основном на двусторонней основе. Однако, наряду с этими заимствованиями для инвестиций в порты, энергетику и транспорт, правительство Шри-Ланки также нажралось на международных суверенных облигациях, выпустив ISB на сумму 17 миллиардов долларов с 2007 по 2019 год в номинальном выражении. Согласно отчету Института Адвоката за 2021 год, ISB Шри-Ланки были выпущены с высокими купонными ставками (часто между 5-8 процентами), при этом около 36 процентов этих ISB подпадали под действие классических положений о коллективных действиях, которые значительно усложняют реструктуризацию для должника. правительства. В результате этой стратегии роста за счет долга (или ее отсутствия) отношение объема государственного внешнего долга страны к ВВП выросло с 29 процентов в 2010 году до 44 процентов в 2021 году.

Долговая ловушка ISB

С исторической точки зрения текущий коэффициент внешнего долга Шри-Ланки вряд ли является прецедентом. В 1990-е годы страна столкнулась с более высоким бременем внешнего долга, превышающим 60 процентов ВВП, но сумела избежать полного дефолта. Разница между сейчас и тогда заключается в том, что большая часть внешнего долга страны заимствована на международных рынках капитала под высокие процентные ставки.

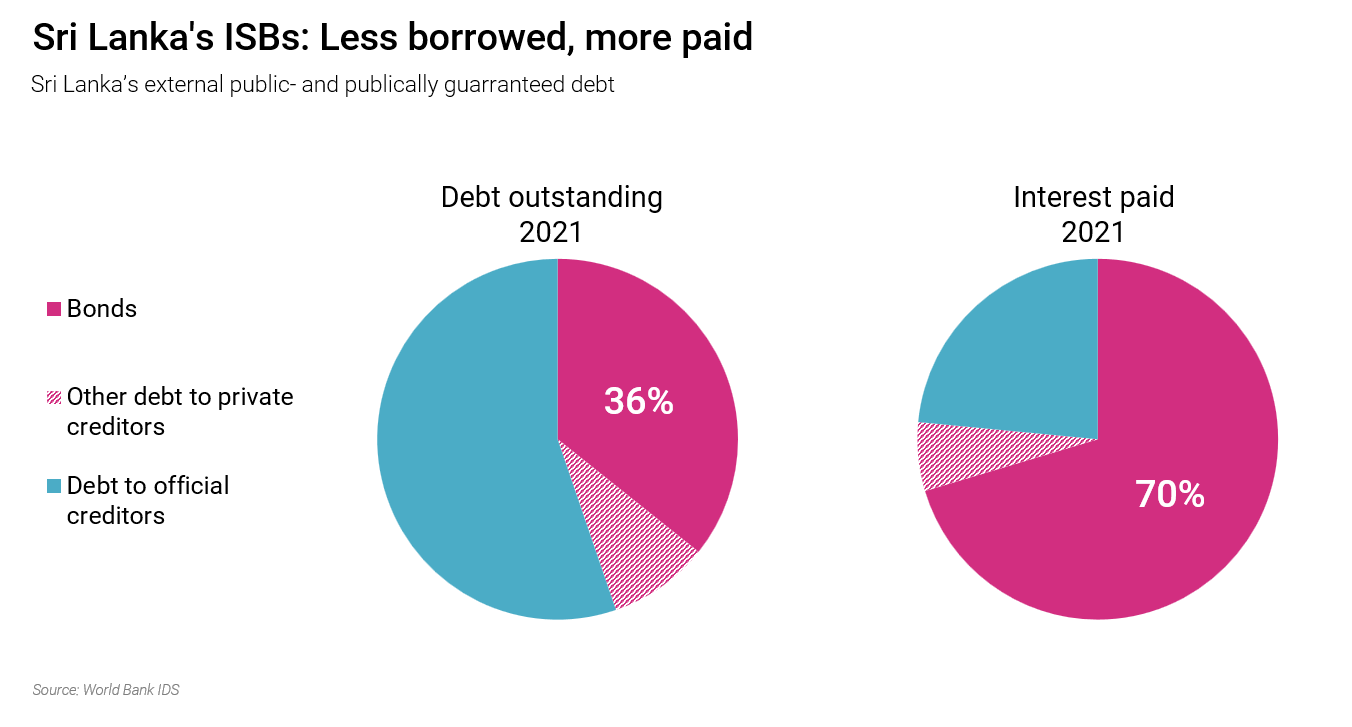

С 2010 по 2021 год доля ISB во внешнем долге Шри-Ланки утроилась, увеличившись с 12 до 36 процентов. Тем не менее, в 2021 году на ISB приходилось чудовищные 70 процентов ежегодных процентных платежей правительства. Эти цифры показывают, в какой степени высокие процентные заимствования на международных рынках капитала могут поглощать денежные потоки страны в иностранной валюте, особенно когда она страдает от внешних потрясений, таких как пандемия COVID-19 и конфликт в Украине.

Для слаборазвитых стран, таких как Шри-Ланка, заимствование на международных рынках капитала является исключительно рискованным. Как правило, ISB не связаны с проектами и, следовательно, не производят соответствующего актива или экономического роста, а также нет большой прозрачности в отношении того, как правительства составляют бюджет и тратят средства, полученные от этих облигаций. Сами держатели облигаций представляют собой широкий круг интересов, с которыми трудно договориться о реструктуризации. Например, держатели облигаций, такие как Hamilton Reserve, выстояли и подали в суд на правительство Шри-Ланки.

Кроме того, сами облигации торгуются, и их цены зависят от решений рейтинговых агентств. Когда агентства кредитного рейтинга понижают рейтинг страны, цена облигаций этой страны падает, а доходность растет. Поскольку доходность выступает ориентиром для купонных ставок по будущим облигациям, это делает будущие заимствования более дорогими и может привести к эффекту снежного кома, когда страна берет больше долга по более высоким процентным ставкам, чтобы погасить непогашенные обязательства, которые были взяты по более низким ставкам. ставки.

Опыт Шри-Ланки не уникален среди слаборазвитых стран, многие из которых попали в ту же долговую ловушку ISB. Привлекательность низких процентных ставок после финансового кризиса 2008 года была использована слаборазвитыми странами для покрытия хронических проблем с платежным балансом, связанных с ухудшением условий торговли из-за непромышленной производственной базы. В то же время низкие ставки подтолкнули западных институциональных инвесторов к поиску прибыли из других источников дохода, включая фондовый рынок, CDO и долговые обязательства развивающихся рынков. Последствия этого изменения структуры долга среди слаборазвитых стран имеют разрушительные последствия для граждан, которым приходится нести основную тяжесть продолжающегося долгового кризиса.

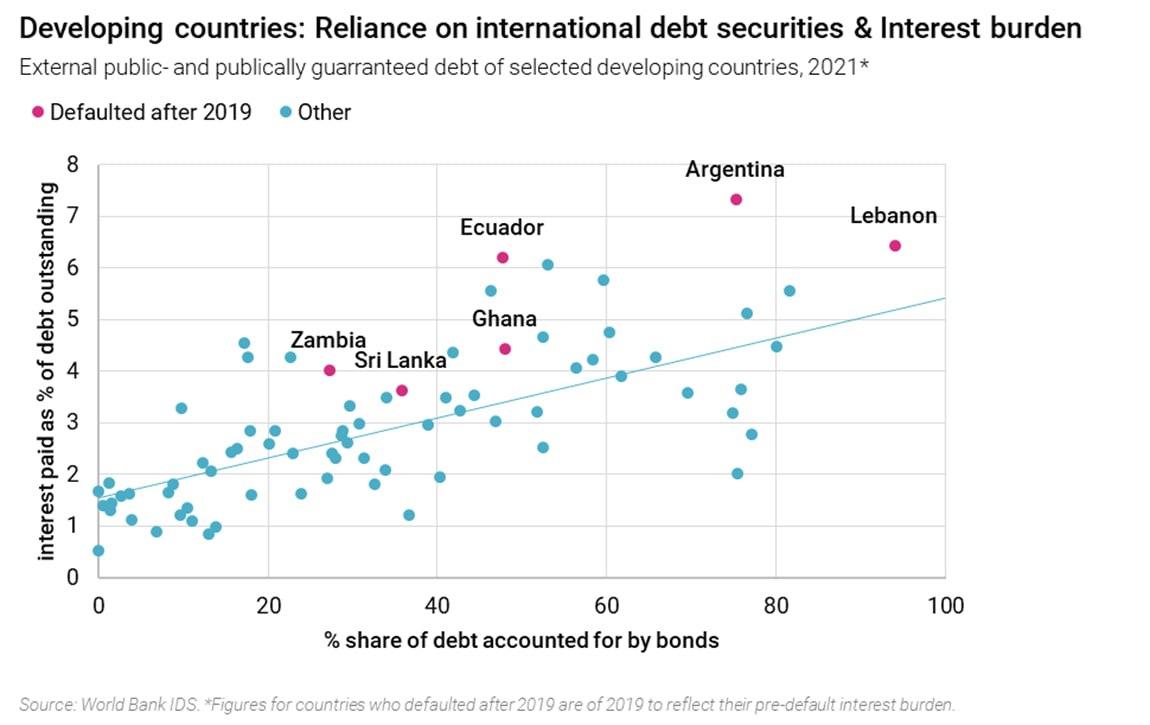

Взгляд на структуру общего объема долга и обслуживания долга слаборазвитых стран говорит о том, что чем выше доля ISB в непогашенном долге, тем больше ежегодно выплачиваемые проценты. Мы обнаружили, что некоторые страны мира с наибольшим долговым кризисом, в том числе страны, объявившие дефолт после 2019 года, такие как Аргентина, Ливан, Эквадор и Гана, тесно связаны с рынками облигаций.

Высокий уровень процентных платежей по ISB имеет тенденцию усугублять стрессы от внешних и циклических потрясений, которым уязвимы слаборазвитые страны. Например, пандемия COVID-19 привела к тому, что глобальный туризм фактически остановился в 2020 и 2021 годах, в результате чего Шри-Ланка потеряла около 24 процентов своего годового дохода от экспорта. Вскоре после этого мировые цены на нефть и другие сырьевые товары резко выросли из-за войны на Украине.

МВФ не предлагает решений

Шри-Ланка отчаянно нуждается в промежуточном финансировании, чтобы укрепить свои резервы и обеспечить стабильные поставки предметов первой необходимости, таких как топливо и удобрения, чтобы она могла возобновить основную экономическую деятельность и восстановить нормальную жизнь для рабочих и предприятий. В настоящее время страна рассчитывает подписать свое 17-е соглашение с МВФ в марте, почти через год после начала переговоров. Называть пакет МВФ спасением было бы неправильно, поскольку предлагаемых 2,9 млрд долларов (которые будут выплачиваться траншами) едва ли достаточно, чтобы покрыть ежегодный счет Шри-Ланки за топливо, не говоря уже о 4-5 млрд долларов, которые обычно требуются для ежегодного финансирования. обслуживание долга.

Что сделает соглашение с МВФ, так это восстановит доверие международных кредиторов и улучшит кредитный рейтинг страны. Уже предприняты шаги по обесцениванию валюты, повышению налогообложения, внедрению ценообразования на коммунальные услуги на основе возмещения затрат и приватизации государственных предприятий. Некоторые эксперты считают это положительным моментом и самоцелью, поскольку это поможет Шри-Ланке восстановить доступ к международным рынкам капитала.

Тем не менее, получение дополнительных долгов на международных рынках капитала — это последнее, что нужно Шри-Ланке, если она хочет найти выход из своей долговой проблемы, поскольку это просто будет способствовать увеличению долга ISB. Хорошим примером этого является случай Египта, который заключил сделку с МВФ в декабре 2022 года и теперь планирует выпустить сукук (исламские облигации) с доходностью 11 процентов для погашения непогашенных еврооблигаций с фиксированной процентной ставкой 5,557. процент.

Эта модель обращения в МВФ, а затем использования ISB для внешнего финансирования уже использовалась правительством Шри-Ланки с 2016 по 2019 год во время 16-й программы МВФ в стране. В то время Шри-Ланка заключила трехлетнее продленное соглашение с МВФ на ничтожные 1,5 миллиарда долларов. Воспользовавшись «доверием», полученным в результате этого соглашения, Шри-Ланка выпустила суверенные облигации на сумму около 12 миллиардов долларов (около 70 процентов номинальной стоимости всех облигаций, выпущенных в истории страны). Это было сделано на том основании, что эти средства были необходимы для рефинансирования двусторонних проектных кредитов. Как подтверждают данные о структуре непогашенной задолженности и процентных платежей, эта стратегия рефинансирования оказалась катастрофической для Шри-Ланки, в результате чего ее годовой счет по выплате процентов стал выше, чем если бы она застряла на двусторонних кредитах.

Долгосрочные перспективы восстановления Шри-Ланки потребуют изменения парадигмы по сравнению с тем, что было сделано до сих пор. Одной из неотложных целей страны должно быть снижение доли заемных средств от воздействия ISB и более стратегический подход к видам долгов, которые она берет на себя. В среднесрочной и краткосрочной перспективе двустороннее заимствование остается для страны самым безопасным и надежным методом финансирования ее внешних обязательств. Любопытно, что недавние разоблачения местных СМИ предполагают, что министр финансов Шри-Ланки заручился двусторонним финансированием от Китая, чтобы избежать дефолта в первую очередь, но ему не позволили пойти по этому пути по политическим (вероятно, геополитическим) причинам.

Это не означает, что Шри-Ланка должна обращаться к двусторонним партнерам с чашей для подаяния или принимать незапрашиваемые проектные предложения без должной осмотрительности. Скорее, страна должна взять свою судьбу в свои руки и сформулировать собственную стратегию промышленного развития, в которой двусторонние партнеры могут играть конструктивную и поддерживающую роль. В некотором смысле это означало бы устранение основной причины самой задолженности Шри-Ланки – огромного и затяжного торгового дефицита.

EUROPEAN UNION

EUROPEAN UNION