Спред между доходностью 10-летних казначейских облигаций США и оценкой «справедливой стоимости», рассчитанной CapitalSpectator.com, в июне сузился до трехмесячного минимума. Рыночная доходность по-прежнему значительно превышает эту оценку справедливой стоимости, но, как и ожидалось в последние месяцы (см., например, здесь), ожидается, что чрезмерная рыночная премия по-прежнему снизится.

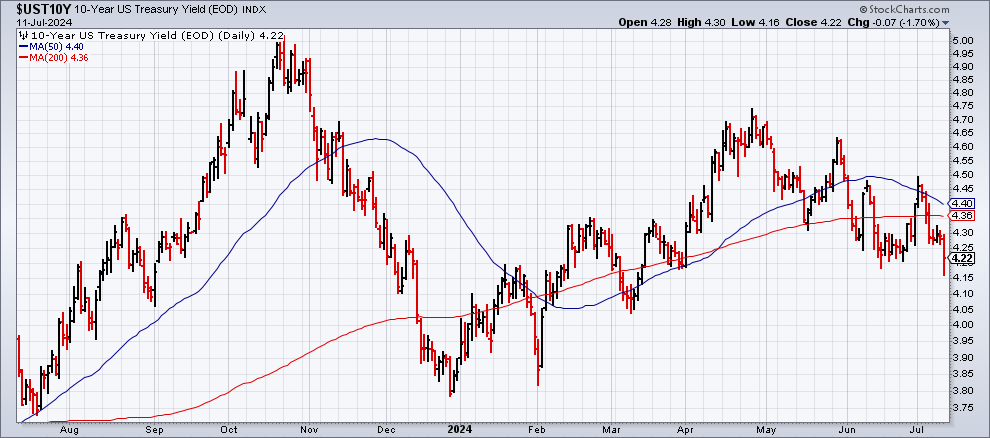

Вчерашнее резкое снижение доходности 10-летних облигаций означает, что понижательное воздействие оценки справедливой стоимости на рыночную ставку остается неизменным. После новостей в четверг о том, что годовой тренд потребительской инфляции в США упал до 3,0% в июне, самого низкого уровня за более чем три года, 10-летний показатель упал до 4,22%, самого низкого уровня с конца марта.

Модель фондов ФРС, которую я разработал для TMC Research, предполагает, что оптимальная целевая ставка центрального банка должна быть примерно на 50 базисных пунктов ниже текущей целевой ставки в 5,25%-5,50%. Между тем, фьючерсы на фонды ФРС оцениваются с вероятностью более 90% того, что ФРС начнет снижать ставки на заседании FOMC 18 сентября (на заседании 31 июля никаких изменений не ожидается). Между тем, доходность двухлетних облигаций, чувствительных к политике, вчера резко упала до 4,52%, самого низкого уровня с начала марта.

Главный вывод: давление рынка усиливается в пользу снижения доходности. В свою очередь, ожидаемое сужение спреда доходности 10-летних облигаций по сравнению с оценкой справедливой стоимости Capital Spectator по-прежнему выглядит вероятным в ближайшем будущем.

Текущая средняя оценка справедливой стоимости по трем моделям составляет 3,40% за июнь, что соответствует последним ежемесячным оценкам. Эта оценка на 91 базисный пункт ниже фактической доходности 10-летних облигаций за прошлый месяц.

Отслеживание разницы средней справедливой стоимости и рыночной ставки по-прежнему отражает существенную премию. Текущая разница высока, но текущие данные показывают, что спред достиг своего пика и в ближайшие месяцы может еще больше сузиться, по крайней мере, так предполагает история. Хотя бывают периоды, когда рыночная премия резко возрастает, эти события, как правило, являются относительно кратковременными, за которыми следуют периоды нормализации, как показано на диаграмме ниже.

Нет никакой гарантии, что история повторится (т.е. разброс сузится), но ряд факторов позволяет предположить, что это разумный прогноз. Примечательно, что есть признаки того, что экономический рост в США замедляется – критический фактор, который, если он окажется верным, вероятно, приведет к снижению доходности 10-летних облигаций в ближайшие недели и месяцы.

EUROPEAN UNION

EUROPEAN UNION