Определение вершин и оснований на фондовом рынке — это Святой Грааль для инвестиционной аналитики. Увы, успех на этом фронте практически невозможен, по крайней мере, с точки зрения своевременной точности. Однако некоторые из нас все еще решаются пойти по этому пути. Почему? Развитие перспективы помогает, даже если она не идеальна, но используется разумно и учитываются предостережения.

Основное предостережение заключается в предупреждении о том, что рынок может оставаться иррациональным дольше, чем вы можете оставаться ликвидным. В конце концов, история изобилует примерами рынков, которые казались «переоцененными» и продолжали устанавливать новые максимумы, иногда в течение многих лет.

Зачем же тогда предпринимать усилия по оценке рыночных условий в поисках подсказок о будущих доходах? Одна причина, и та, которую я считаю убедительной: отслеживание того, что кажется рыночным циклом, является полезным напоминанием о том, что риск нестационарен. Еще один аспект участия в этом типе анализа заключается в том, что он заставляет вас учитывать свою толерантность к риску и решения, связанные с вашим инвестиционным выбором, распределением активов и т. д.

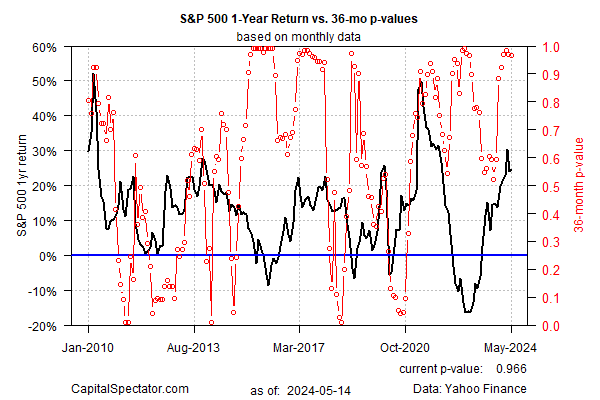

Имея это в виду, давайте проверим попытку количественной оценки так называемого риска пузыря для S&P 500 (подробнее см. в этом посте). Существует множество способов решения этой задачи, и приведенная ниже таблица — лишь один из них. Текущие данные свидетельствуют о том, что индекс S&P 500 переоценен.

Фактически, то же самое было и в начале марта, когда я провел ту же аналитику. Как прошла эта сигнализация? Результаты в лучшем случае неоднозначны. В следующем месяце рынок резко скорректировался, но с тех пор возобновил восходящий тренд и теперь близок к достижению нового максимума.

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пичерно

Пенистая картина, отмеченная на диаграмме выше, находит подтверждение в других показателях, таких как коэффициент CAPE. Вопрос в том, что следует делать инвесторам в свете общего мнения о том, что рынок кажется полностью оцененным, если не переоцененным?

Один из ответов – соединить долгосрочные оценки стоимости с краткосрочными профилями тенденций. Каждый из них ценен по разным причинам для разных временных горизонтов. Нет ничего необычного в том, что одно противоречит другому, что применимо к нынешним условиям. Действительно, как показывает график ниже, тренд S&P 500 остается бычьим. После краткой коррекции в прошлом месяце настроение животных восстановилось.

Ценность мониторинга оценки/риска «пузыря» и тенденций заключается в том, что, когда они согласуются, соответствующий анализ рисков, возможно, является более убедительным. Исходя из этого предположения, которое в определенной степени подтверждается историческими данными, нынешнее состояние рыночных условий оставляет место для дискуссий о ближайшей перспективе.

Когда тенденция ухудшается, в то время как риск стоимости/пузыря кажется повышенным, это будет гораздо более веским аргументом в пользу отказа от риска. Но на данный момент мы еще не достигли этой цели, и никто не знает, когда это изменится. С точки зрения рассчитанного риска, быки по-прежнему имеют преимущество. Долгосрочный анализ показывает, что вероятность ошибки уменьшается, но анализ тенденций предполагает, что это еще не является серьезным препятствием.

EUROPEAN UNION

EUROPEAN UNION