Наличные больше не мусор, благодаря резкому повышению процентных ставок. Скользящая доходность по рисковым активам также растет.

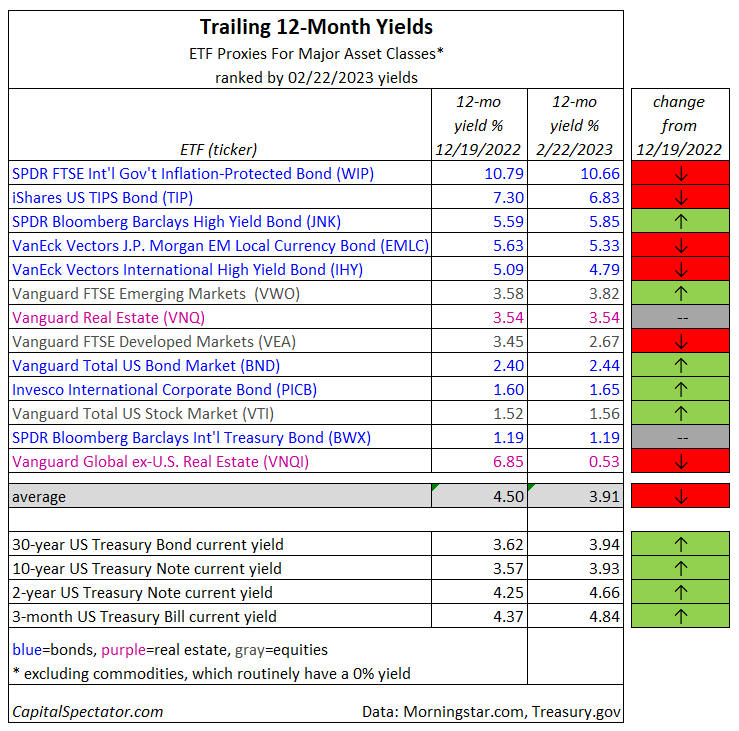

Источником изменения ставок выплат, конечно же, является серия повышений ставок Федеральной резервной системой и другими центральными банками по всему миру. Наиболее заметный сдвиг наблюдается в наличных деньгах и их эквивалентах, таких как 3-месячные казначейские векселя, доходность которых в настоящее время составляет 4,84% по состоянию на 22 февраля.

Аналитик напоминает, что привлекательность краткосрочных государственных облигаций, фондов денежного рынка и тому подобного является самой привлекательной за последние годы. «Вы получите две трети долгосрочной оценки фондового рынка без какого-либо риска», — говорит Джим Бьянко из Bianco Research. «Это создаст серьезную конкуренцию фондовому рынку. Это может высосать деньги из фондового рынка».

Более высокая доходность соответствует более низким ценам на рискованные активы, поэтому предупреждение Бьянко нельзя игнорировать. В какой-то момент более высокие ставки выплат по акциям, долгосрочным облигациям и акциям в сфере недвижимости становятся слишком хорошими, чтобы отказываться от них. Находимся ли мы на пороге максимальных ставок выплат? Возможно, нет, отчасти потому, что ФРС все еще ожидает повышения ставок на предстоящих заседаниях FOMC. Но нет никаких затрат на поиск.

Анализ скользящей доходности для основных классов активов, основанный на наборе прокси ETF, показывает общее конкурентное поле по сравнению с наличными. Решение о том, являются ли эти более высокие выплаты подлинной статьей на основе ex ante, требует тщательного анализа. Но в первом приближении полезно сравнить последние урожаи. На этом фронте ставки выплат в целом остаются относительно привлекательными.

Средняя доходность по основным классам активов упала до 3,91% на основе последних данных за 22 февраля, согласно данным Morningstar.com. Это меньше, чем в среднем на 4,50% в нашем предыдущем обновлении в середине декабря, хотя по-прежнему резко выросло по сравнению с годом или двумя ранее.

Примечательно, что портфель рисков конкурирует с казначейскими облигациями США со сроком погашения 10 и 30 лет. Вы можете получить более высокую доходность в краткосрочных государственных портфелях, но идти ва-банк со 100-процентным распределением денежных средств и их эквивалентов — это экстремально и почти наверняка приведет к снижению эффективности диверсифицированного набора рискованных активов в долгосрочной перспективе. Тем более, что в наши дни вам платят больше за краткосрочную волатильность рискованных активов.

Но, как предполагает Бьянко, краткосрочная волатильность может создать проблемы в обозримом будущем. Другими словами, в отчаянном поиске доходности бесплатных обедов (все еще) нет. Управление рисками по-прежнему необходимо. Диверсификация по классам активов может помочь. Также рекомендуется изучать историю выплат данного фонда и прогнозировать будущую траекторию процентных ставок и других макрофакторов.

Переосмысление роли наличных денег и их растущей доходности как класса активов также заслуживает того, чтобы быть в шорт-листе. Кроме того, покупка отдельных казначейских облигаций, в том числе индексированных на инфляцию, в наши дни привлекательна для фиксации более высокой реальной и/или номинальной доходности.

Имейте также в виду, что скользящая доходность по акциям и другим рисковым активам не гарантируется (в отличие от текущей доходности по государственным облигациям). И есть вероятность того, что все, что вы заработаете на более высоких ставках выплат, может быть уничтожено более низкими ценами на акции.

Тем не менее, рост ставок выплат является признаком того, что вы, вероятно, заработаете больше в доходности с портфелем риска по сравнению с годами до того, как ФРС начала повышать ставки в марте 2022 года. Это само по себе не серебряная пуля, но это новая фактор, который следует учитывать при обновлении стратегий распределения активов.

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пичерно

EUROPEAN UNION

EUROPEAN UNION