Процентные ставки важны, но не так, как предполагает большинство людей. Чтобы понять, почему, было бы полезно начать с аналогии. Почему инфляция имеет значение?

Если вы спросите среднего покупателя, он скажет вам, что инфляция, очевидно, плоха, потому что людям приходится платить больше за товары, которые они покупают. Но если вы возьмете любой учебник по экономике, то нигде не упоминается такой фактор, как «издержки инфляции». Это потому, что когда люди тратят больше на товары, другие люди зарабатывают больше, продавая эти товары. Сами по себе высокие цены представляют собой игру с нулевой суммой.

Это не означает, что высокая инфляция не является проблемой — я считаю, что это очень серьезная проблема. Но это не проблема по той причине, что большинство людей считают это проблемой.

То же самое относится и к процентным ставкам. Большинство людей (ошибочно) полагают, что низкие процентные ставки полезны для экономики. Биржевые трейдеры знают лучше, и действительно, в пятницу акции резко упали, даже несмотря на то, что долгосрочные процентные ставки упали. Как и в случае с инфляцией, процентные ставки могут иметь важное значение, но не по тем причинам, о которых вы могли бы предположить.

Я подозреваю, что большинство людей совершают ту же ошибку, что и покупатели в отношении инфляции, исходя из личного опыта. Таким образом, они могут представить, как более низкие ставки могут облегчить покупку дома или автомобиля. Но процентные ставки — это игра с нулевой суммой. Когда один человек платит больше процентов, другой человек получает больше процентов.

Полагаю, вы могли бы возразить, что изменение процентных ставок может вызвать своего рода «перераспределение», хотя трудно сказать, как именно. Когда ставки низкие, средства массовой информации жалуются, что крупные банки получают выгоду, а пенсионеры со сберегательными счетами страдают. Когда ставки высоки, средства массовой информации жалуются, что держатели кредитных карт страдают, а крупные банки выигрывают. Но даже если бы падение процентных ставок привело к перераспределению денег в пользу людей с низкими доходами, это не значит, что это помогло бы экономике. Низкие ставки также имеют тенденцию снижать скорость, поскольку у людей появляется больше стимулов копить наличные. Как всегда, это зависит от того, почему процентные ставки меняются.

Рассмотрим следующие два утверждения:

1. Глупо говорить о том, как процентные ставки влияют на экономику. Это все равно, что говорить о том, как изменение цен на нефть влияет на нефтяной рынок.

2. Имеет смысл говорить о том, как денежно-кредитная политика влияет на экономику.

Если оба варианта верны, то очевидно, что процентные ставки не могут быть денежно-кредитной политикой. Так что же такое денежно-кредитная политика?

3. Денежно-кредитная политика – это набор действий, предпринимаемых центральными банками, которые влияют на спрос и предложение базовой денежной базы, часто с целью воздействия на макроагрегаты, такие как цены, занятость и/или ВВП.

Так какое же отношение процентные ставки имеют к денежно-кредитной политике?

1. До 2008 года ФРС нацеливалась на ставку по федеральным фондам, поручая своему отделу открытого рынка покупать и продавать казначейские ценные бумаги. Эта политика напрямую повлияла на предложение денежной базы и косвенно повлияла на процентные ставки.

2. После 2008 года ФРС продолжала изменять предложение базовой денежной базы (посредством количественного смягчения), но также использовала инструмент процентов по банковским резервам, чтобы повлиять на спрос на базовую денежную базу.

3. ФРС также влияет на спрос на денежную базу, влияя на ожидаемые темпы роста ВВП. Ускорение роста ВВП приведет к снижению реального спроса на денежную базу.

Примечание: Эти три эффекта не все работают в одном направлении!

Это ключевой момент, который упускают из виду многие люди, даже многие экономисты упускают из виду эту проблему. (Если вы знакомы с недавними дебатами, то первые два механизма подчеркиваются кейнсианцами, а третий имеет последствия, связанные с неофишерианством.)

Поскольку денежно-кредитная политика влияет на процентные ставки сложным и часто противоречивым образом, невозможно взглянуть на изменение процентных ставок и сделать какие-либо выводы о позиции денежно-кредитной политики. Я подозреваю, что причина, по которой в Америке никогда не было мини-рецессии (определяемой как рост безработицы на 1–2%, а затем падение), заключается в том, что наш центральный банк часто не понимает взаимосвязи между процентными ставками и денежно-кредитной политикой. Когда экономика впала в небольшую рецессию, ФРС сначала усугубляет ситуацию, ужесточая денежно-кредитную политику, создавая еще большую рецессию. Они ошибочно полагают, что ужесточают политику не потому, что снижают целевые процентные ставки. Но более низкие ставки не являются более легкими деньгами, особенно если естественная ставка падает еще быстрее.

Предположим, что центральные банки постепенно осознают эту ошибку. Тогда, если моя гипотеза верна, в США должна начаться мини-рецессия. Они произойдут вместо обычных рецессий, потому что ФРС больше не будет обманута одержимостью процентными ставками. ФРС начнет уделять больше внимания широкому спектру показателей финансового рынка, а также будет более склонна применять подход «всего, что потребуется» для стабилизации рыночных ожиданий будущего совокупного спроса (NGDP).

Потребуются многие десятилетия улучшения производительности, чтобы убедиться, что это не просто удача, поэтому меня не будет рядом, чтобы увидеть, сбудется ли мой прогноз. На самом деле, я даже не знаю, начала ли ФРС осознавать заблуждение, что процентные ставки являются денежно-кредитной политикой, необходимой предпосылкой для любого улучшения показателей. Также возможно, что они смогут снизить остроту экономического цикла посредством другой реформы политики, например принятия таргетирования по уровню.

Я предполагаю, что вероятность того, что мы вступаем в первую мини-рецессию, составляет более 50%. Если это так, то я думаю, что этот период, скорее всего, не будет назван NBER «рецессией». В этом случае это будет наша первая мягкая посадка. И тесно связанное с этими пунктами, это будет наше первое нарушение «Правила Самма».

В качестве альтернативы нас может ожидать полномасштабная рецессия. В любом случае, следующие 12 месяцев, вероятно, будут гораздо интереснее, чем предыдущие. Вот мои (весьма ненаучные) предположения:

1. Бум: пик безработицы составляет 4,3% — вероятность 5%.

2. Мини-рецессия: пик безработицы составляет от 4,4% до 5,3% — вероятность 65%.

3. Рецессия: уровень безработицы превысит 5,4% — вероятность 30%.

Мне было бы интересно узнать, чего ожидают читатели — не стесняйтесь добавлять комментарии в раздел комментариев. Кстати, это мои определения; NBER использует разные критерии для определения рецессий. Я определяю мягкую посадку как минимум три года непрерывного экономического роста, не вызывающего высокой инфляции, даже после того, как безработица упала до уровня, близкого к циклическому минимуму. Мы никогда этого не делали. Это было бы гораздо более впечатляющей национальной целью, чем повторение высадки на Луну 1969 года в 2030-х годах.

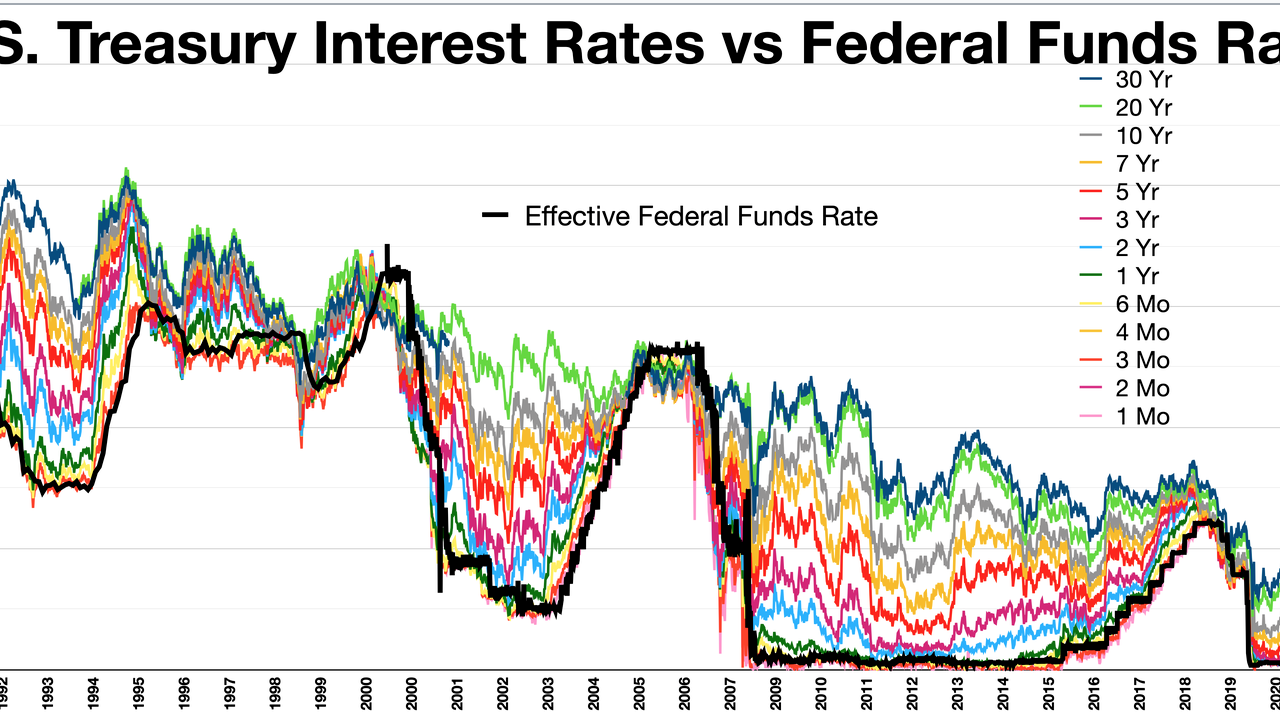

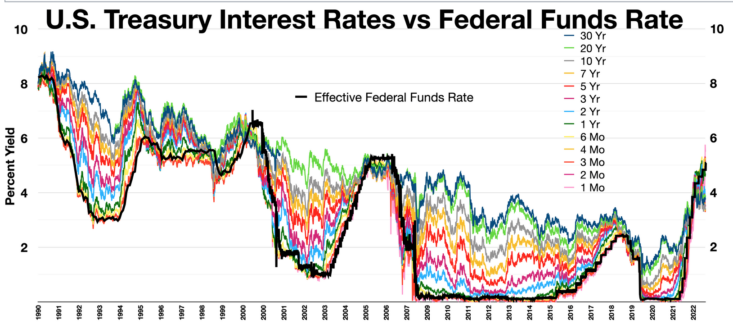

ПС. Вот такой классный график:

EUROPEAN UNION

EUROPEAN UNION