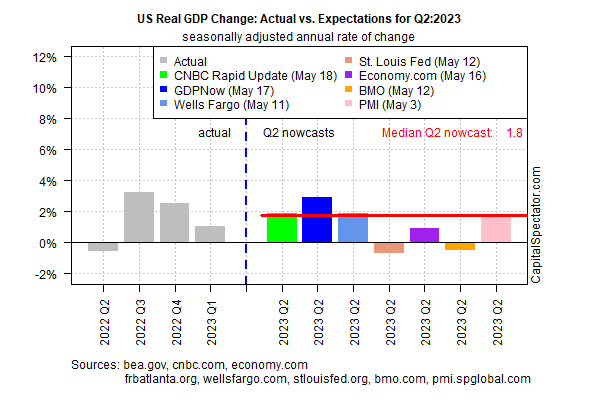

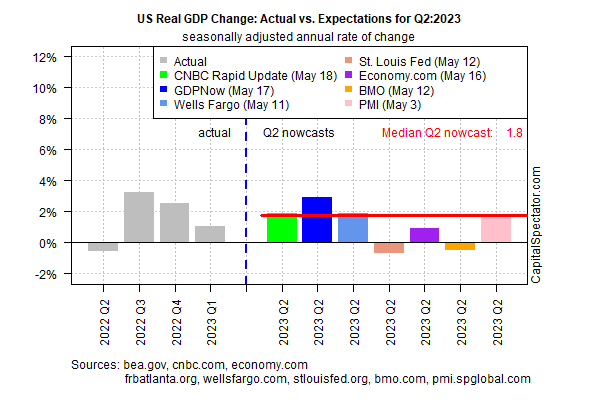

Согласно нескольким показателям, риск рецессии остается повышенным, но сценарий «мягкой посадки» не исчерпан. Поддержка относительно оптимистичных прогнозов включает оценки экономической активности во втором квартале, основанные на текущих прогнозах ВВП на основе данных, собранных CapitalSpectator.com.

Средняя оценка для второго квартала — рост на 1,9%. Это скромные темпы, но они выше слабого роста на 1,1%, о котором сообщалось в первом квартале. Предупреждение заключается в том, что квартал еще не начался, поэтому большая часть показателей за второй квартал еще не опубликована. Впереди долгий путь, прежде чем 27 июля Бюро экономического анализа опубликует свою первоначальную оценку второго квартала. Главный фактор риска на данный момент: неопределенность в отношении сроков принятия законодательства, которое позволит обойти назревающий кризис потолка долга. Предполагая, что это будет решено, есть все основания ожидать, что экономическая активность возрастет в текущем квартале.

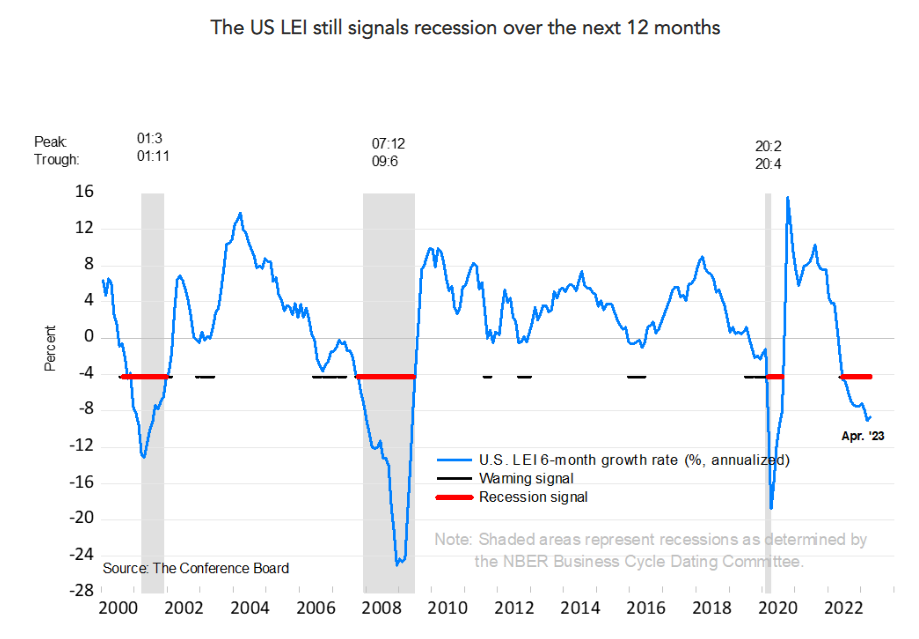

Взгляд дальше, как всегда, несет в себе больше неопределенности. Вчерашний выпуск ведущего экономического индекса (LEI) за апрель предсказывает, что рецессия в США представляет собой высокий риск в течение года.

«Коэффициент LEI для США снижался в апреле тринадцатый месяц подряд, что свидетельствует об ухудшении экономических перспектив, — говорит Юстина Забинска-Ла Моника из The Conference Board. «Слабые стороны основных компонентов были широко распространены, но в меньшей степени, чем в мартовском чтении, что привело к меньшему снижению. В апреле улучшились только цены на акции и новые заказы производителей как на капитальные, так и на потребительские товары. Важно отметить, что LEI продолжает предупреждать об экономическом спаде в этом году. Conference Board прогнозирует сокращение экономической активности, начиная со второго квартала, что приведет к умеренной рецессии к середине 2023 года».

Текущий медианный прогноз погоды во втором квартале говорит об обратном. Фондовый рынок, кажется, согласен, хотя это всегда рискованный инструмент прогнозирования. В любом случае, настроение животных улучшается. Индекс S&P 500 закрылся в четверг (18 мая) на девятимесячном максимуме. Преждевременно делать вывод о том, что прошлогодняя коррекция закончилась и на горизонте маячат новые максимумы, но недавнее поведение тренда приближает нас к этому мнению.

Проблема заключается в том, что рецессия в той или иной степени по-прежнему остается вероятным сценарием в ближайшей перспективе. Ключевой фактор, который может склонить чашу весов в ту или иную сторону: курс денежно-кредитной политики. Если ФРС готова прекратить повышение ставок, сделав паузу на следующем заседании ФРС по вопросам политики 14 июня, чего ожидает рынок, эта новость усилит аргументы в пользу мягкой посадки с дальнейшим замедлением роста.

Еще лучше для быков: ФРС начнет снижать ставки позже в этом году, как и предсказывают некоторые аналитики. Фьючерсы на фонды ФРС имеют умеренные шансы на паузу в повышении ставок, начинающуюся в июне, за которой последует снижение ставок, возможно, уже в сентябре, с немного более высокими шансами на смягчение в ноябре.

ФРС «не собирается придерживаться своих [rate-hiking] оружия», — прогнозирует Джо Лаворгна, главный экономист SMBC Group в США и бывший экономический советник в администрации Трампа. «Они никак не смогут сидеть и смотреть [employment] снизится», если потери рабочих мест возрастут.

Но есть обратная связь, которую следует учитывать. Если фонды заработной платы сократятся больше, чем ожидалось, а инфляция продолжит снижаться, ФРС может быть убеждена, что она может сделать паузу. С другой стороны, бычьи сюрпризы для рынка труда, которые поддерживают экономическую активность, и/или нестабильные данные по инфляции могут подтолкнуть ФРС к дальнейшему повышению ставок, что, в свою очередь, может повысить вероятность рецессии.

Решение о том, какой сценарий имеет более высокие шансы, остается сложной задачей, но ясно одно: ранние оценки с помощью текущих прогнозов ВВП предполагают, что рецессия, определяемая NBER, вряд ли начнется во втором квартале. Остальная часть года, напротив, все еще открыта для обсуждения и зависит от поступающих цифр.

Как развивается риск рецессии? Следите за прогнозом с подпиской на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION