Министерство сельского хозяйства США опубликовало свой последний Оценки мирового предложения и спроса на сельскохозяйственную продукцию , или WASDE в четверг, 12 января. Январский отчет WASDE публикуется одновременно с информацией о квартальных запасах зерна и годовыми отчетами о посевах озимой пшеницы. С таким большим количеством информации январский отчет обычно вызывает больший интерес и вызывает большую реакцию цен, чем типичный отчет Министерства сельского хозяйства США, и этот год не стал исключением.

Вопреки ожиданиям аналитиков, что поставки кукурузы и сои в США в 2022 году в основном были урегулированы, Министерство сельского хозяйства США внесло значительные изменения в данные о посевных площадях и урожайности, которые уменьшили предполагаемый размер урожая 2022 года. Это привело к росту цен на оба товара, несмотря на относительно медвежий прогноз в отчете по спросу на кукурузу и сою старого урожая (2022/23 г.) с пониженными ожиданиями в отношении экспорта как кукурузы, так и сои.

В начале нового календарного года рынок кукурузы и сои будет внимательно рассматривать взаимосвязь между условиями спроса и предложения старого и нового урожая (2023/24). Растениеводство в Южной Америке и новости о погоде будут основными движущими силами рынка в ближайшей перспективе, поскольку ожидается, что большой урожай кукурузы и сои в Бразилии заполнит пробелы в доступности товаров в мире, образовавшиеся из-за урожая в США ниже среднего. В январском отчете производство кукурузы и сои в Бразилии было несколько снижено, но ожидается рекордный урожай, поскольку в Южной Америке начинается период сбора урожая.

В дальнейшем перспективы площадей и производства в США в 2023 году будут подвергаться все более пристальному вниманию. Цены и спреды фьючерсного календаря будут работать, чтобы сбалансировать спрос и предложение старого урожая с ожиданиями нового урожая, который будет собран осенью 2023 года. Реакция на январский отчет указывает на перспективу снижения цен на кукурузу и сою в средне- и долгосрочный. Ближайшие фьючерсы выросли больше, чем цены на новый урожай в ответ на отчет, расширив существующую инверсию старого/нового урожая.

Последние оценки спроса и предложения кукурузы и сои в США

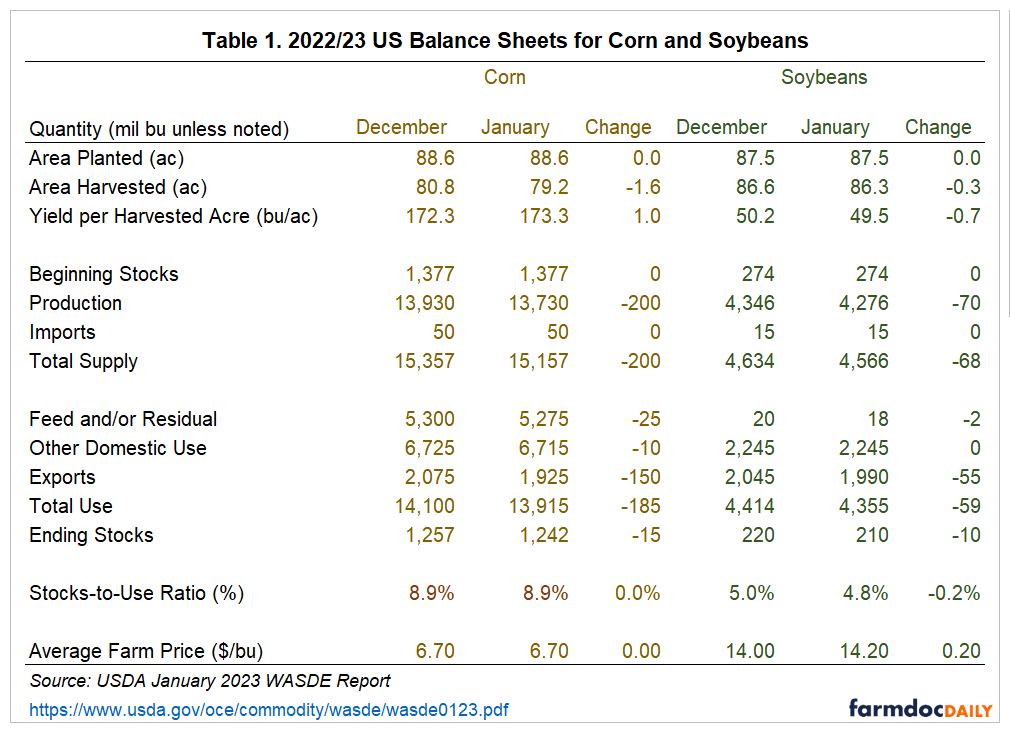

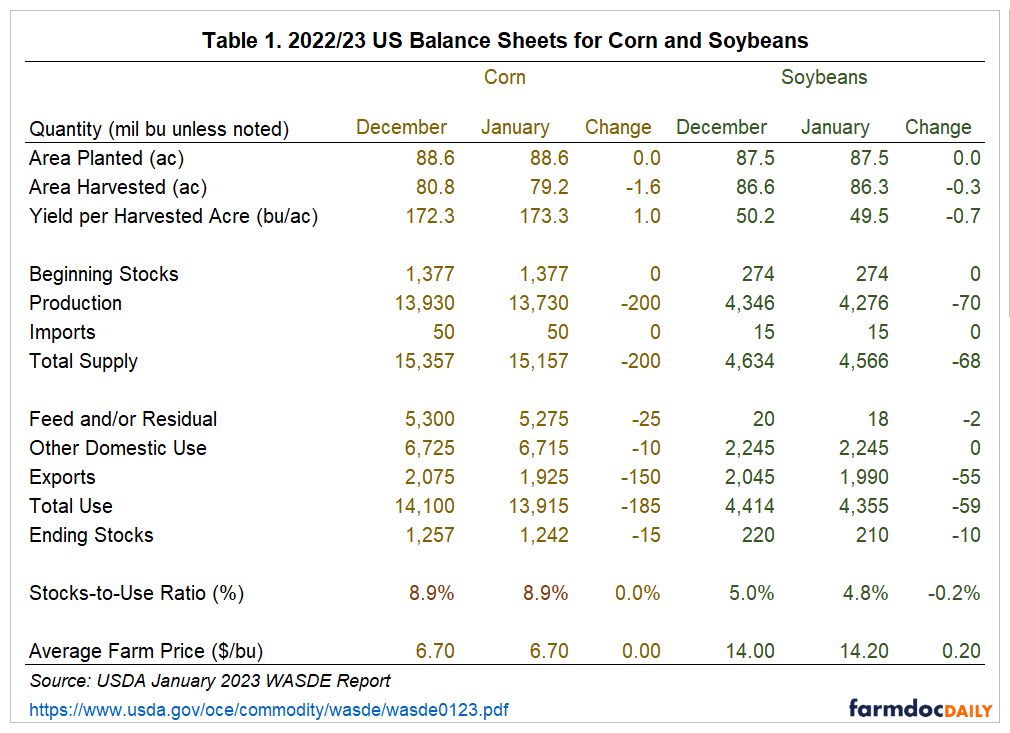

В таблице 1 показаны балансы США по кукурузе и сое, общий учет внутреннего спроса и предложения. В январском отчете WASDE были внесены существенные изменения в данные об убранных акрах и урожайности обеих культур. Убранная площадь кукурузы была зафиксирована на уровне 79,2 млн акров, что на 1,6 млн акров меньше и выходит далеко за рамки прогнозов аналитиков, опубликованных Bloomberg, которые варьировались от 80,5 до 81,1 млн акров. Аналогичным образом, посевная площадь сои сократилась на 0,3 млн акров до 86,3 млн акров, что является нижним пределом прогнозов аналитиков.

Урожайность кукурузы в среднем по стране увеличилась на один бушель с акра. Этого значительного увеличения было недостаточно, чтобы компенсировать сокращение посевных площадей, поэтому общее прогнозируемое производство кукурузы в США на 2022 год сократилось на 200 миллионов бушелей. Что касается сои, прогнозируемая средняя урожайность по стране снизилась на 0,7 бушеля с акра до 49,5, что привело к снижению производства на 70 миллионов бушелей. По сравнению с общим размером каждой культуры эти изменения производства были примерно одинаковыми.

Что касается спроса, экспорт кукурузы и сои был пересмотрен в сторону понижения. Продолжают поступать сообщения об общей слабости спроса на экспорт кукурузы из США, в частности о конкурентоспособности бразильской кукурузы на китайском рынке. Производство в Южной Америке также влияет на экспорт сои, хотя на сегодняшний день темпы экспорта сои превышают темпы экспорта кукурузы. Экспорт кукурузы снизился на 150 миллионов бушелей, продолжая изменение, отмеченное в декабрьском отчете. Экспорт сои сократился на 55 млн бушелей. Другие категории использования кукурузы также были снижены, что свидетельствует о более широком снижении спроса на кукурузу, хотя использование кукурузы для производства этанола (не показано в таблице 1) осталось без изменений.

Чистое влияние этих изменений на конечные запасы старого урожая, уровень переноса в маркетинговый год нового урожая, необходимый для баланса имеющегося предложения с текущим спросом, был относительно небольшим. Отношение запасов к использованию осталось неизменным для кукурузы и снизилось на 0,2 процентных пункта для сои. Многие аналитики ожидали существенного увеличения конечных запасов кукурузы в 2022/23 году, при этом среднее предположение аналитиков, о котором сообщает Bloomberg, было на 57 миллионов бушелей выше, чем число в декабрьском отчете. Вместо этого конечные запасы сократились на 15 миллионов бушелей. Текущие уровни запасов к использованию остаются низкими по историческим меркам.

Влияние январского отчета WASDE

Цены на кукурузу и сою выросли после публикации отчета. В сочетании с незначительным изменением отношения запасов к потреблению это говорит о том, что изменения производства стали настоящим сюрпризом в январском WASDE. Насколько велик был этот сюрприз? На Рисунке 1 показано изменение посевных площадей кукурузы в США между отчетами за декабрь и январь для каждого сельскохозяйственного года с 2010 года. Уменьшение на 1,6 млн акров в текущем отчете более чем в три раза превышает самое большое изменение, ранее наблюдавшееся за этот период, и очень непредвиденное. аналитиками.

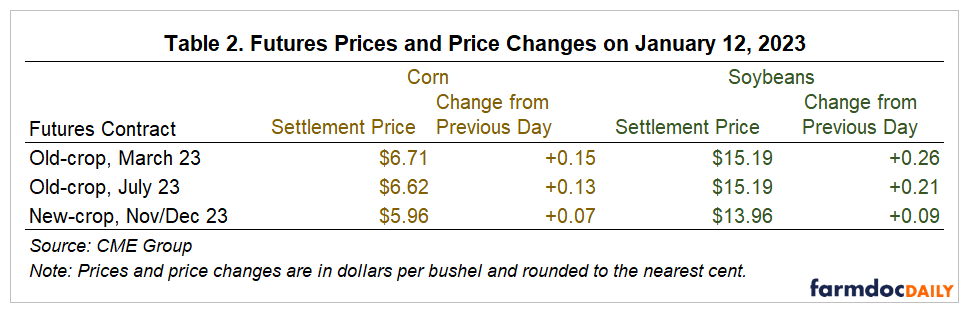

Реакция цены на отчет была немедленной и сохранялась до конца торгового дня. В таблице 2 показаны фьючерсные рыночные цены для выбранных фьючерсных контрактов на кукурузу и сою старого и нового урожая. Мартовские фьючерсы выросли на 15 центов за бушель кукурузы и на 26 центов за бушель соевых бобов по сравнению с декабрьскими фьючерсами на кукурузу нового урожая всего на 7 центов и ноябрьскими фьючерсами на сою нового урожая всего на 9 центов. Это расширило и без того существенную обратную зависимость между ценами фьючерсов старого и нового урожая. Гораздо более высокие цены на фьючерсы на старый урожай, чем на новый урожай, сигнализируют о том, что доступность сырья уменьшится в среднесрочной и долгосрочной перспективе. Это зависит как от роста производства в других странах мира, так и от ожидаемого восстановления производства в США в 2023 году по сравнению с уровнем урожайности ниже тренда.

Хотя отчет был положительным для цен на кукурузу и сою, этот рост был в значительной степени сконцентрирован в краткосрочной перспективе на рынках старого урожая. В дальнейшем производственные решения по урожаю 2023 года будут тщательно изучаться. Аналитики будут следить за изменением относительных цен фьючерсов на кукурузу нового урожая и сою. Текущие уровни цен на новый урожай не сильно отдают предпочтение одной культуре по сравнению с другой; отношение цен на сою нового урожая к кукурузе, указанное в таблице 2, составляет примерно 2,34. Еще одна вещь, на которую стоит обратить внимание, — это первоначальные балансовые отчеты Министерства сельского хозяйства США по кукурузе и сое за 2023/24 маркетинговый год, которые будут опубликованы на Форуме перспектив сельского хозяйства Министерства сельского хозяйства США 23 февраля.рд и 24й. Поскольку январский отчет WASDE подтвердил дефицит балансов кукурузы и сои в США, мы можем ожидать повышенной волатильности цен в ближайшие месяцы.

EUROPEAN UNION

EUROPEAN UNION