По мнению некоторых прогнозистов, экономика США росла гораздо медленнее, чем ожидалось, в первом квартале, что является прелюдией к рецессии. Было бы наивно исключать такую возможность в нынешних условиях, но есть основания ожидать, что экономика будет двигаться вперед с вялым ростом.

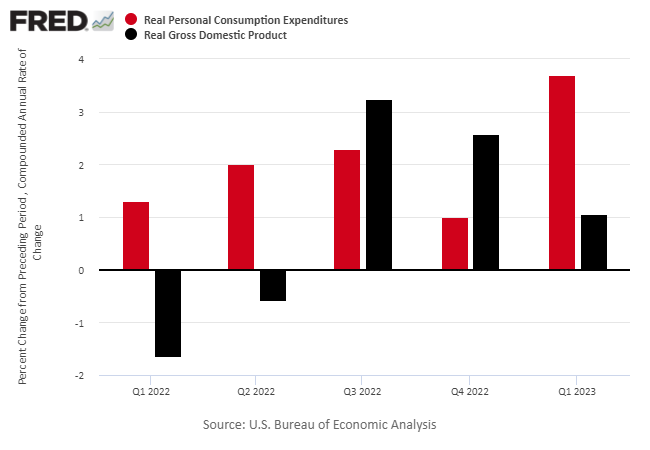

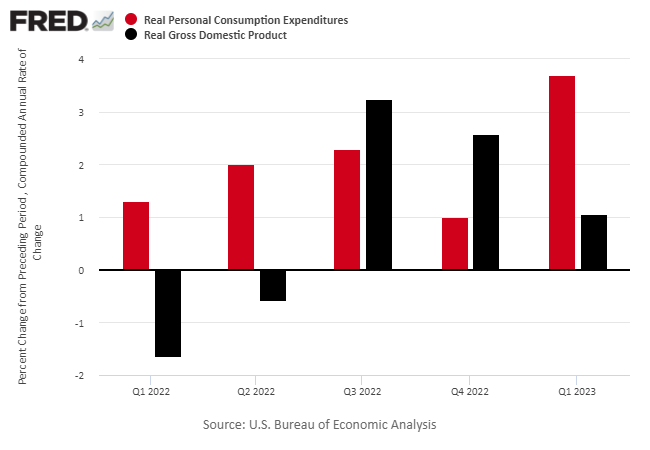

Рассмотрим разбивку вчерашней первоначальной оценки ВВП в первом квартале. Объем производства вырос на 1,1%, что намного ниже консенсус-прогноза на 2,0% и даже ниже роста на 2,6% в четвертом квартале (годовые темпы с учетом сезонных колебаний). Несмотря на общее замедление, потребительские расходы не стали катализатором. На самом деле, расходы на личное потребление — самая большая часть экономической активности на сегодняшний день — ускорились, увеличившись на 3,7% за первые три месяца года, что является самым высоким темпом почти за два года. Поддерживаемый более высокими доходами и сбережениями, Мейн-стрит продолжала активно покупать, компенсируя некоторую слабость в других секторах экономики. Действительно, деловые расходы резко упали, поскольку запасы уменьшились, а инвестиции в жилье и деловое оборудование упали.

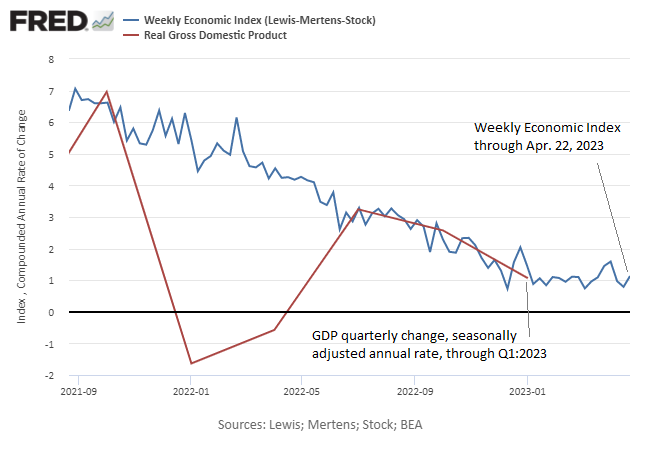

В результате темпы роста замедлились, но есть признаки того, что экономика стабилизируется медленными темпами, а не впадает в рецессию. Одним из признаков является еженедельный экономический индекс ФРБ Нью-Йорка (WEI), который в последнее время оставался стабильным после снижения в течение более года. Хотя ВВП может и действительно иногда резко отклоняется от WEI, апрельский индекс ФРБ Нью-Йорка предполагает, что спад в экономике в целом может стабилизироваться при более слабых темпах роста во втором квартале.

Аналогичное повествование можно найти в данных опроса за апрель. Composite PMI, показатель ВВП, недавно укрепился, намекая на то, что риск рецессии может быть ниже, чем предполагают некоторые прогнозы, основанные на данных, опубликованных 21 апреля, перед вчерашними данными по ВВП. «Последнее исследование свидетельствует о том, что деловая активность восстановила темпы роста после сокращения за семь месяцев до января», — говорит Крис Уильямсон, главный экономист S&P Global Market Intelligence. «Последний [PMI] чтение [for April] свидетельствует о росте ВВП в годовом исчислении чуть более чем на 2%».

Противодействие заключается в том, что другие индикаторы указывают на то, что экономика продолжает замедляться и вскоре впадет в рецессию. Рынок облигаций находится в центре внимания благодаря сильно перевернутым кривым доходности. Ястребиная денежно-кредитная политика находится в коротком списке причин, по которым можно ожидать скорого сокращения экономики. Эффект отставания от более высоких процентных ставок все еще накапливается, и поэтому впереди нас ждут более сильные встречные ветры, говорится в этой точке зрения.

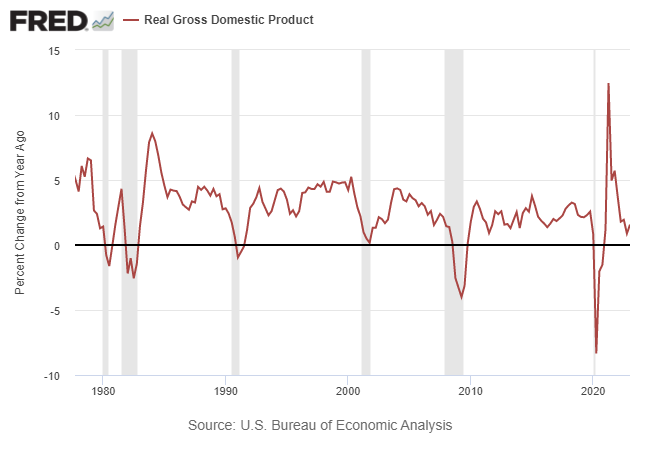

Тем не менее, также полезно учитывать изменение ВВП в годовом исчислении, чтобы избавиться от ежеквартального шума для получения общей картины. Несмотря на более мягкое квартальное сравнение, годовая динамика реального ВВП ускорилась в первом квартале, увеличившись на 1,6% против 0,9% в четвертом квартале. Это все еще вялый темп, но отрадно видеть, что темпы укрепились и остаются намного выше точки невозврата в 0 процентов, которая соответствовала рецессиям в прошлом.

Еще одним важным фактором является рынок труда. Хотя есть признаки того, что темпы найма замедляются, последние данные по-прежнему отражают значительный прирост заработной платы. Заявки на пособие по безработице, опережающий индикатор рынка труда, остаются близкими к историческим минимумам, что означает, что найм будет оставаться оптимистичным в ближайшем будущем.

Нельзя исключать риск рецессии, но на данный момент кажется, что спад не неизбежен. Если и когда экономика соскользнет за грань, смешанные числа начнут решительно искажаться в сторону отрицательного значения. Это может произойти, но пока есть место для дебатов.

Как развивается риск рецессии? Следите за прогнозом с подпиской на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION