Судя по итогам прошлой недели торгов, становится очевидным, что недавнюю волатильность рынка можно назвать признаком разворота, связанного с отказом от риска. Но если ваш временной горизонт длиннее, все еще остается место для дискуссий, основанных на наборе пар ETF для оценки широкого тренда через цены до 7 августа.

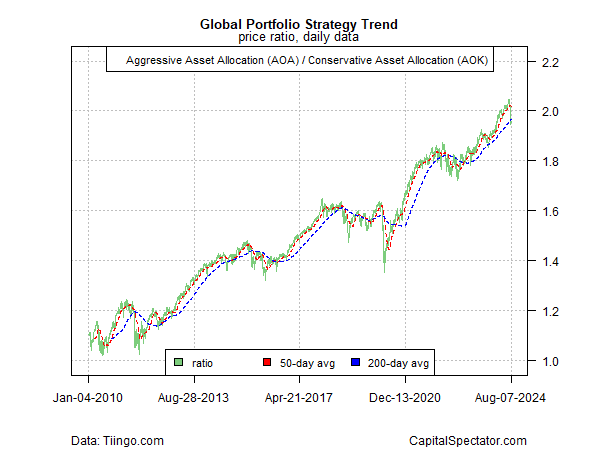

С точки зрения двух ETF, занимающихся глобальным распределением активов, бычий тренд потерпел неудачу, но пока неясно, является ли это краткосрочным шумом или долгосрочным сигналом. Соотношение агрессивного распределения (AOA) и консервативного распределения (AOK) резко упало в последние дни, но среднее значение этого соотношения за 50 дней остается значительно выше его 200-дневного аналога. Дальнейшее ухудшение этого соотношения заставит быков занять более убедительную оборонительную позицию, но на данный момент все еще существует правдоподобный, хотя и не совсем убедительный, повод для того, чтобы воздержаться от принятия решений.

Аналогичный профиль применим к акциям США, основанный на тенденции к широкому рыночному прокси (SPY) по сравнению с портфелем американских акций с низкой волатильностью (USMV).

То же самое относится и к акциям полупроводниковых компаний по отношению к акциям США в целом (SPY).

Чтобы еще раз оценить, действительно ли настроения рынка изменились, рассмотрим сравнение защитного сектора коммунальных услуг (XLU) с акциями в целом (SPY). Это соотношение имеет тенденцию к увеличению, когда доминирует предвзятое отношение к безопасным убежищам. Хотя движение к этому сдвигу и наблюдается, пока не ясно, происходят ли устойчивые изменения.

С другой стороны, соотношение среднесрочных казначейских облигаций (IEF) и краткосрочных облигаций (SHY) более точно сигнализирует об изменении настроений. В той степени, в какой это соотношение имеет тенденцию к повышению, это признак того, что аппетит к более длительным срокам погашения растет, что, как правило, соответствует большей уверенности в том, что «длинная» сделка будет прибыльной, что подогревается ожиданиями предстоящих макроэкономических проблем. В этом отношении последний рост соотношения IEF:SHY заслуживает пристального внимания.

Кстати, следите за соотношением акций и облигаций США (SPY:BND). В последние дни этот показатель настроения в отношении принятия/отключения риска ежедневно падал, что является предупреждающим знаком. Но на данный момент тренд лишь колебался в пределах 50-дневных/200-дневных средних значений. Если долгосрочные показатели начнут спотыкаться в ближайшие дни и недели, это может стать более убедительным ответом на вопрос, который мы задали в начале июля: «Вышел ли риск из-под контроля?»

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пичерно

EUROPEAN UNION

EUROPEAN UNION