Перспективы денежно-кредитной политики были неопределенными, но в первую очередь с точки зрения сроков первого снижения ставок. Но ситуация начинает меняться, поскольку ФРС финансирует цену фьючерсов на возможность повышения ставок. Чтобы внести ясность, подразумеваемая вероятность повышения чрезвычайно мала: не более 1%. Но тот факт, что настроения рынка учитывают любую вероятность повышения, означает сдвиг.

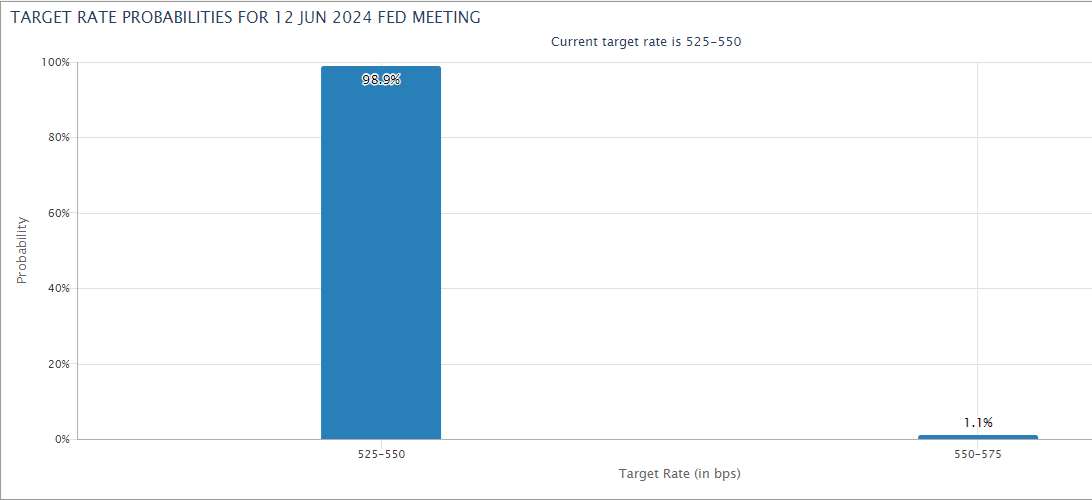

Спорный вопрос, является ли этот сдвиг значительным или это просто рыночный шум. Что касается центрального банка, то политики ФРС в последние месяцы заявили, что повышение ставок маловероятно, однако оставались осторожными в отношении сроков снижения ставок. Фьючерсы на фонды ФРС по-прежнему не противоречат такому прогнозу – заложенные в них вероятности по-прежнему в подавляющем большинстве склоняются к отсутствию изменений или снижению ставок на следующих нескольких заседаниях FOMC. Например, согласно данным CME, рынок оценивает вероятность снижения ставки на заседании FOMC 18 сентября примерно в 50%. Между тем, высока уверенность в том, что следующее заседание ФРС (12 июня) оставит ставки без изменений, хотя небольшая вероятность повышения ставок вырисовывается с предполагаемой вероятностью 1,1%.

Чувствительная к политике доходность двухлетних казначейских облигаций США также влияет на более низкую целевую ставку ФРС, которая в настоящее время составляет от 5,25% до 5,50%. Напротив, доходность двухлетних облигаций вчера (23 мая) торговалась умеренно ниже — 4,91%. Справедливости ради отметим, что двухлетняя ставка ожидала снижения ставки более года. В любом случае, эта широко отслеживаемая ставка предполагает, что толпа все еще ошибается в сторону снижения ставок, а не их повышения в качестве следующего изменения политики.

Однако в последние дни экономические данные свидетельствуют о том, что экономика остается устойчивой, а это говорит о том, что преждевременно отвергать возможность снижения ставок. Примечательно, что данные опроса PMI за май указывают на то, что экономика США резко восстановилась после апрельского падения. Между тем, количество заявок на пособие по безработице остается низким, а это означает, что рынок труда продолжит расширяться здоровыми темпами в ближайшем будущем.

Ключевой переменной является путь инфляции. Последние цифры показывают новые признаки прогресса в дефляции, но последние протоколы ФРС напоминают, что, хотя вероятность повышения ставок по-прежнему очень мала, такая возможность находится в умах политиков, или так кажется, если вы читаете между строк в последних обзор 30 мая-апр. 1 заседание FOMC:

Участники по-прежнему внимательно относились к инфляционным рискам и отмечали неопределенность, связанную с экономическими перспективами. Хотя денежно-кредитная политика рассматривалась как ограничительная, многие участники отметили свою неуверенность в отношении степени ограничительности. Эти участники считали, что эта неопределенность исходит из возможности того, что высокие процентные ставки могут иметь меньший эффект, чем в прошлом, что долгосрочные равновесные процентные ставки могут быть выше, чем считалось ранее, или что уровень потенциального выпуска может быть ниже, чем предполагалось. . Однако участники пришли к выводу, что денежно-кредитная политика по-прежнему имеет хорошие возможности для реагирования на меняющиеся экономические условия и риски для перспектив.

Идея повышения ставок едва уловима в протоколах, и в целом комментарии по-прежнему сильно склоняются к неизменной позиции, повторяя фьючерсы на фонды ФРС. Но тот факт, что представители ФРС и фьючерсы начинают изучать возможность дальнейшего ужесточения политики, добавляет новый фактор риска, пусть и незначительный, который следует учитывать при макроэкономических перспективах.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION