Недавняя волатильность рынка поставила под сомнение устойчивость ралли мировых активов, начавшегося в конце 2023 года. Ясный предупреждающий знак еще не появился, исходя из набора пар ETF, которые измеряют широкую тенденцию через цены до 18 сентября. Но в некоторых углах есть намеки на то, что ситуация может измениться.

Начнем с общей картины, которая остается относительно оптимистичной. Используя два глобальных ETF по распределению активов в качестве показателя, бычий тренд пошатнулся, но смещение остается чистым положительным. Соотношение агрессивного распределения (AOA) и консервативного распределения (AOK) в последнее время пережило приступ волатильности, но 50-дневное среднее соотношение продолжает показываться значительно выше своего 200-дневного аналога. Хотя этот показатель не дает большого преимущества для краткосрочной торговли, его значение как первое приближение среднесрочного тренда предполагает, что еще преждевременно с уверенностью предполагать, что предвзятость к риску исчерпала себя. Подобные сигналы постоянно повторялись в этих обновлениях в последние месяцы – например, 8 августа и 8 июля.

Однако сосредоточение внимания на акциях США указывает на более неустойчивый профиль, основанный на тенденции к широкому рыночному прокси (SPY) по сравнению с портфелем американских акций с низкой волатильностью (USMV). В последнее время этот коэффициент демонстрирует слабость. Примечательно, что 50-дневное среднее значение SPY:USMV вчера опустилось ниже своего 200-дневного аналога – это первый сигнал нисходящего тренда для этих средних показателей с начала 2022 года, который предвещает продолжительное падение акций США. К одной точке данных следует относиться с осторожностью, но за этой слабостью следует внимательно следить как возможное раннее предупреждение о склонности к риску — точка зрения, которая будет усиливаться, если тенденция к снижению продолжится и углубится в предстоящие дни и недели.

В новейшей истории также наблюдается продолжающаяся слабость акций высокооплачиваемого сектора полупроводников по отношению к акциям США в целом (SPY). Полу-акции часто используются в качестве индикатора экономического цикла, и поэтому дальнейшее снижение в этом секторе будет рассматриваться как возможное раннее предупреждение об экономических перспективах.

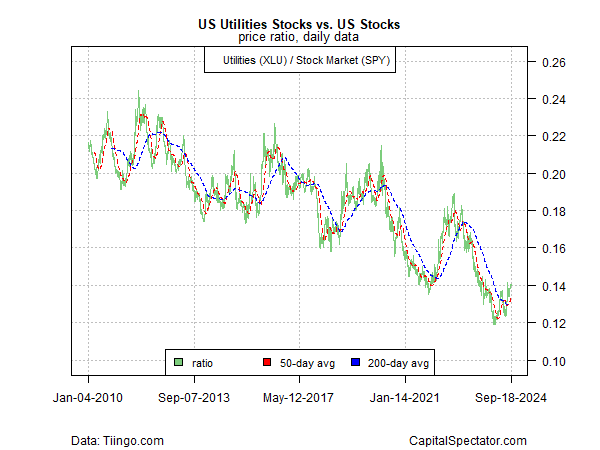

Между тем, индекс акций коммунальных предприятий (XLU) и широкого рынка США (SPY) в последнее время восстановился, отмечая переход от продолжительного падения. Если принять это за чистую монету, то это изменение указывает на сдвиг настроений рынка в сторону отказа от риска.

Еще один индикатор, который указывает на усиление настроений к отказу от риска: соотношение среднесрочных казначейских облигаций (IEF) и краткосрочных аналогов (SHY). Рост этого показателя можно интерпретировать как сигнал об изменении настроений, а именно об отказе от риска.

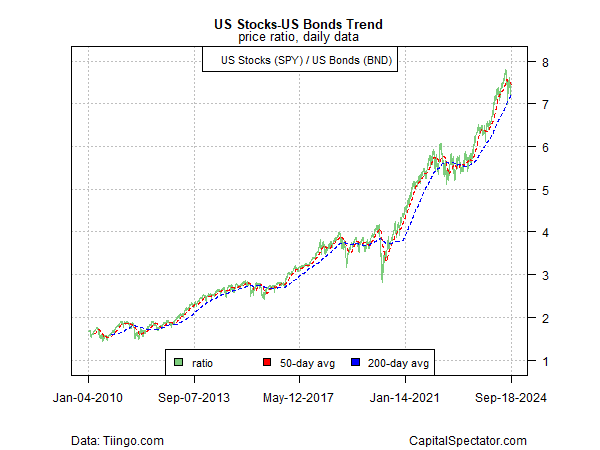

Напротив, все еще остается место для дискуссий относительно соотношения акций США (SPY) и облигаций США (BND). Хотя этот индикатор в последнее время дал сбой, он пока не дает четкого сигнала об отказе от риска. Это может говорить о том, снизится ли это соотношение в ближайшие недели.

Один вывод из приведенных выше данных о тенденциях: есть веские основания для принятия более оборонительной позиции, хотя бы на полях. Это особенно актуально для инвесторов с низкой толерантностью к риску и/или с относительно коротким временным горизонтом для планов денакопления. Для долгосрочных инвесторов разумно подождать и предположить, что недавняя волатильность рынка может оказаться шумом. Действительно, если ваш инвестиционный горизонт простирается как минимум на 5-10 лет, последние несколько месяцев по-прежнему выглядят как шум для глобально диверсифицированного портфеля, состоящего из нескольких классов активов, который, как ожидается, принесет хорошие результаты для терпеливого капитала.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION