Ряд обычно надежных индикаторов в последние месяцы предупреждали о повышенном риске рецессии в США, но пока экономика оказалась устойчивой к более мрачным прогнозам, которые появляются в некоторых кварталах.

Недавние прогнозы валового внутреннего продукта за первый квартал показывают, что риск рецессии все еще низок. Продолжающееся укрепление рынка труда и потребительского сектора входит в краткий список причин, по которым ряд аналитиков были удивлены.

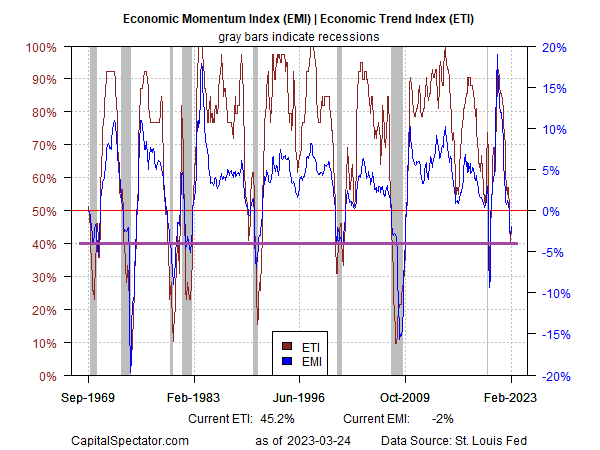

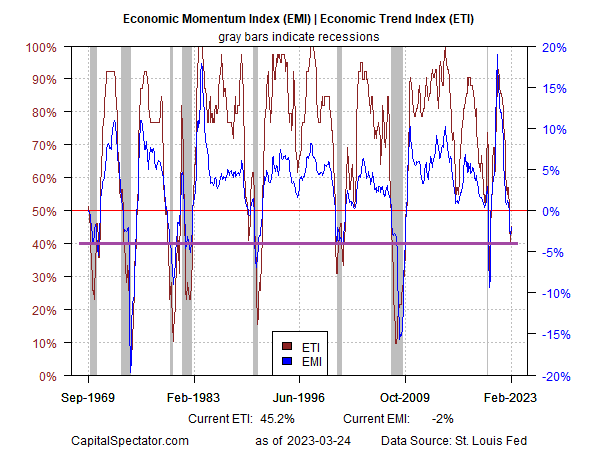

Собственные индикаторы бизнес-циклов CapitalSpectator.com предупреждают о повышенном риске рецессии, но до сих пор эти предупреждения были на удивление преждевременными и могут оказаться вопиюще ошибочными. В основе проблемы лежит предположение, впервые сделанное несколько месяцев назад, что падение индекса экономических тенденций (ETI) и индекса экономического импульса ниже их критических точек (50% и 0% соответственно) сигнализировало о начале NBER. — определенная рецессия. Это был разумный взгляд, основанный на десятилетиях истории. Но, как напоминают недавние события, история — несовершенный справочник по экономическому анализу в реальном времени (Примечание: ETI и EMI состоят из 14 показателей, которые охватывают широкую меру экономической активности в США и включаются в еженедельные обновления Отчета о рисках делового цикла США.)

Обратите внимание на недавнее падение индексов ETI и EMI ниже их критических точек. За предыдущими падениями ниже этих отметок вскоре следовала рецессия, если она еще не началась. Разница на этот раз в том, что, хотя ETI и EMI упали ниже своих критических точек, падение остановилось.

Обратите внимание, что снижение ETI и EMI ниже 50% и 0% соответственно в предыдущие годы продолжало оставаться на относительно низком уровне. Напротив, снижение на сегодняшний день было умеренным (фиолетовая линия), а в последнее время уступило место небольшому отскоку.

Такое поведение является необычным – фактически почти беспрецедентным за всю историю ETI и EMI с 1969 года. Иными словами, растущий риск рецессии внезапно исчез, а ухудшение условий сменилось возрождением экономической мощи.

Хотя ETI и EMI продолжают оставаться ниже своих критических точек, важно, что они не упали дальше и не достигли глубины, которая ранее отмечала впадины во время рецессии.

Вопрос в том, является ли недавний спад экономического импульса временным слабым местом в продолжающемся подъеме или началом более медленной рецессии, которая в конечном итоге берет свои обычные потери? Оба сценария правдоподобны. Чтобы решить, какая из них преобладает, потребуется больше входящих данных.

В завтрашнем продолжении я более подробно рассмотрю базовые наборы данных, которые включают ETI и EMI, чтобы определить, куда мы идем дальше.

Как развивается риск рецессии? Следите за прогнозом с подпиской на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION