Цены на жилье держались лучше, чем ожидалось, на фоне высоких процентных ставок. Но это не означает, что рынок жилья здоров.

Когда Федеральная резервная система начала повышать процентные ставки в 2022 году, большинство экономистов считали, что рынок жилья первым пострадает от последствий: более высокие затраты по займам сделают покупку и строительство дороже, что приведет к снижению спроса, сокращению строительства и снижению цен. .

Они были правы — поначалу. Строительство замедлилось, но затем возобновилось. Цены сначала икнули, а затем возобновили рост. Из-за более высоких ставок дома стало труднее себе позволить, но американцы по-прежнему хотели их покупать.

В результате рынок жилья отличается и более странен, чем тот, который описан в учебниках по экономике. Детали оказались на удивление живучими. Остальные части заклинило почти полностью. А некоторые, кажется, находятся на краю пропасти, рискуя упасть, если ставки останутся высокими слишком долго или экономика неожиданно ослабнет.

Это также рынок резких разногласий. У людей, которые зафиксировали низкие ставки до 2022 года, в большинстве случаев стоимость их домов резко выросла, но они были защищены от более высоких затрат по займам. С другой стороны, тем, кто еще не владел недвижимостью, часто приходилось выбирать между недоступной арендной платой и недоступными ценами на жилье.

Но ситуация имеет нюансы. Домовладельцы в некоторых частях страны сталкиваются с резким ростом расходов на страхование. Арендная плата в некоторых городах снизилась. Строители находят способы сделать новые дома доступными для тех, кто впервые покупает их.

Ни один показатель не дает полной картины. Скорее, экономисты и отраслевые эксперты говорят, что для понимания рынка жилья необходимо изучить массив данных, проливающих свет на различные части головоломки.

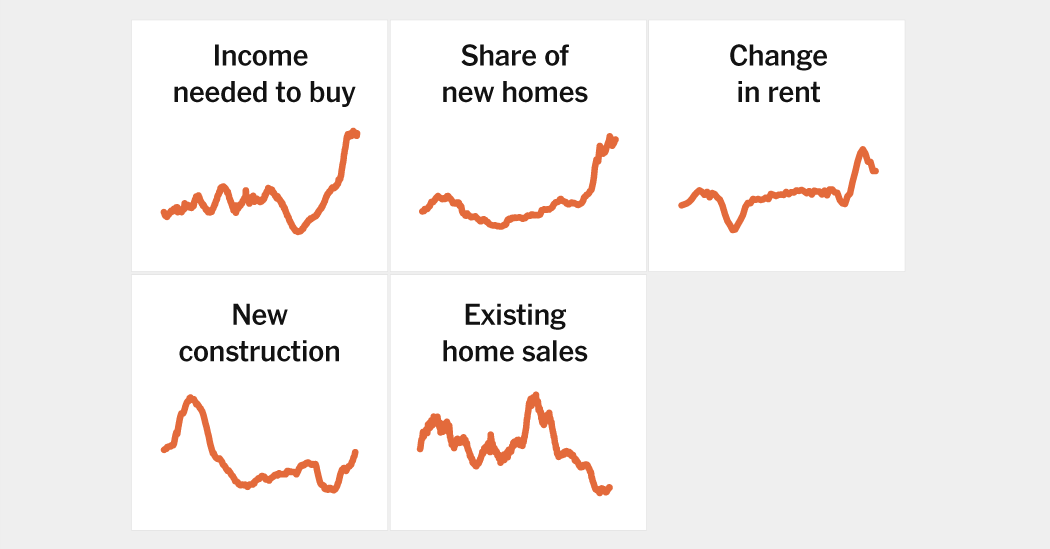

1. Трудно найти дом для покупки.

Быстрый рост процентных ставок привел к снижению спроса на жилье, сделав кредиты более дорогими. Но это также привело к значительному падению предложения: многие владельцы держат свои дома дольше, чем в противном случае, потому что продажа будет означать отказ от сверхнизких процентных ставок.

Этот феномен «фиксации ставок» способствовал острой нехватке домов на продажу. Это не единственный фактор: до пандемии жилищное строительство отставало на несколько лет, и бэби-бумеры на пенсии предпочитали оставаться в своих домах, а не переезжать в пенсионные поселки или сокращаться до кондоминиумов, как ожидали многие эксперты по жилищному строительству.

Многие экономисты утверждают, что недостаток предложения способствовал поддержанию высоких цен, особенно на некоторых рынках, хотя они не согласны с масштабами эффекта. Несомненно то, что для тех, кто надеется купить дом, найти дом было чрезвычайно сложно.

2. Дома недоступны.

Согласно индексу цен S&P CoreLogic Case-Shiller, цены на жилье, и без того высокие, во время пандемии резко выросли, увеличившись более чем на 40 процентов в национальном масштабе с конца 2019 года до середины 2021 года. С тех пор они росли медленнее, но не упали, как ожидали многие экономисты, когда ФРС начала повышать процентные ставки.

Рост процентных ставок сделал эти цены еще более недоступными для многих покупателей. Кто-то, покупающий дом за 300 000 долларов с первоначальным взносом в размере 10 процентов, мог рассчитывать на выплату около 1100 долларов в месяц по ипотеке в конце 2021 года, когда процентные ставки по 30-летнему кредиту с фиксированной ставкой составляли около 3 процентов. Сегодня, при ставке около 7 процентов, тот же дом будет стоить около 1800 долларов в месяц, что означает увеличение ежемесячных расходов примерно на 60 процентов. (Это даже не учитывает рост стоимости страховки и других расходов.)

У экономистов есть разные способы измерения доступности, но все они показывают примерно одно и то же: покупка дома, особенно для тех, кто покупает его впервые, сейчас более недоступна, чем когда-либо за последние десятилетия, а может быть, и когда-либо. Один индекс от Zillow показывает, что типичное домохозяйство, покупающее средний дом со скидкой 10 процентов, может рассчитывать потратить более 40 процентов своего дохода на расходы на жилье, что значительно превышает 30 процентов, которые рекомендуют финансовые эксперты. А во многих городах, таких как Денвер, Остин и Нэшвилл (не говоря уже о давних исключениях, таких как Нью-Йорк и Сан-Франциско), цифры намного хуже.

3. Новые дома частично заполняют этот пробел.

Возможно, самым удивительным событием на рынке жилья за последние два года стала устойчивость продаж новых домов.

Застройщики обычно испытывают трудности, когда процентные ставки растут, потому что высокие затраты по займам отпугивают покупателей, а также делают строительство более дорогим.

Но на этот раз, когда на продажу выставлено так мало существующих домов, многие покупатели обратились к новому строительству. В то же время многие крупные застройщики могли брать кредиты, когда процентные ставки были низкими, и могли использовать эту финансовую мощь, чтобы «выкупить» процентные ставки для клиентов, сделав свои дома более доступными без необходимости снижать цены.

В результате продажи новых домов остались относительно стабильными, хотя продажи существующих домов резко упали. Девелоперы особенно стремились угодить начинающим покупателям, строя дома меньшего размера — сегмент рынка, который они почти игнорировали в течение многих лет.

Однако неясно, как долго эта тенденция может продолжаться. Многие застройщики прекратили свою деятельность, когда ставки впервые выросли, в результате чего в ближайшие годы на рынке появится меньше новых домов. И если ставки останутся высокими, строителям может стать труднее предлагать финансовые стимулы, которые они использовали для привлечения новых покупателей. Частные застройщики в мае начали строительство новых домов самыми медленными темпами почти за четыре года, сообщило в четверг Министерство торговли.

4. Арендная плата также недоступна.

Во время пандемии арендная плата резко выросла на большей части территории страны, поскольку американцы бежали из городов в поисках жилья. Затем они продолжили расти, поскольку сильный рынок труда увеличил спрос.

Рост арендной платы способствовал буму многоквартирного строительства, который вызвал поток предложений на рынок, особенно в южных городах, таких как Остин и Атланта. Это привело к тому, что арендная плата росла медленнее, а в некоторых местах даже падала.

Но эта умеренность медленно проникает на рынок. Многие арендаторы платят арендную плату, о которой договорились на ранних этапах жилищного цикла, а новое строительство сосредоточено на рынке предметов роскоши, что мало чем помогает арендаторам со средним или низким доходом, по крайней мере, в краткосрочной перспективе.

Все это привело к кризису доступности аренды, который продолжает ухудшаться. Рекордная доля арендаторов тратит более 30 процентов своего дохода на жилье, как недавно обнаружил Гарвардский объединенный центр жилищных исследований, и более 12 миллионов домохозяйств тратят более половины своего дохода на аренду. Доступность больше не является проблемой только для бедных: в отчете Гарварда говорится, что аренда становится бременем даже для многих домохозяйств, зарабатывающих более 75 000 долларов в год.

5. Возможно, идет смена.

На протяжении большей части последних двух лет рынок жилья, особенно существующих домов, застрял. Покупатели не смогут позволить себе дома, если цены или процентные ставки не упадут. Владельцы не чувствуют давления при продаже и не горят желанием становиться покупателями.

Что может сломать затор? Одной из возможностей является снижение процентных ставок, что может привести к возвращению на рынок потока как покупателей, так и продавцов. Но поскольку инфляция оказывается упорной, снижение ставок не кажется неизбежным.

Другая возможность — более постепенное возвращение к нормальной жизни, поскольку владельцы решат, что они больше не могут откладывать давно отложенные шаги, и станут более готовы заключить сделку, а покупатели смирятся с более высокими ставками.

Есть признаки того, что это может начать происходить. Все больше владельцев выставляют свои дома на продажу, и все больше снижают цены, чтобы привлечь покупателей. Строители достраивают новые дома без очереди покупателя. Агенты по недвижимости делятся историями о пустующих открытых домах и домах, которые простаивают на рынке дольше, чем ожидалось.

Вряд ли кто-то ожидает падения цен. Поколение миллениалов находится в самом сердце периода покупки жилья, а это означает, что спрос на дома должен быть высоким, а годы недостаточного строительства означают, что в стране все еще слишком мало домов по большинству показателей. А поскольку у большинства домовладельцев достаточно собственного капитала, а стандарты кредитования были жесткими, вряд ли произойдет волна принудительных продаж, как это было, когда лопнул пузырь на рынке жилья почти два десятилетия назад.

Но это также означает, что кризис доступности вряд ли разрешится в ближайшее время. Более низкие ставки могли бы помочь, но потребуется нечто большее, чтобы владение собственным жильем показалось многим молодым американцам достижимым.

EUROPEAN UNION

EUROPEAN UNION