Распродажи, которые взбудоражили мировые рынки в конце прошлой недели, похоже, продолжатся и в понедельник. Вызванный более слабыми, чем ожидалось, новостями о рынке труда США, всплеск настроений избегать риска подорвал быстро развивающийся рынок американских акций. Но даже после падения на прошлой неделе американские акции по-прежнему с большим отрывом лидируют среди основных классов активов. Однако в нынешних условиях эта премия предполагает, что американские акции все еще уязвимы перед периодом «нормализации» сравнений показателей.

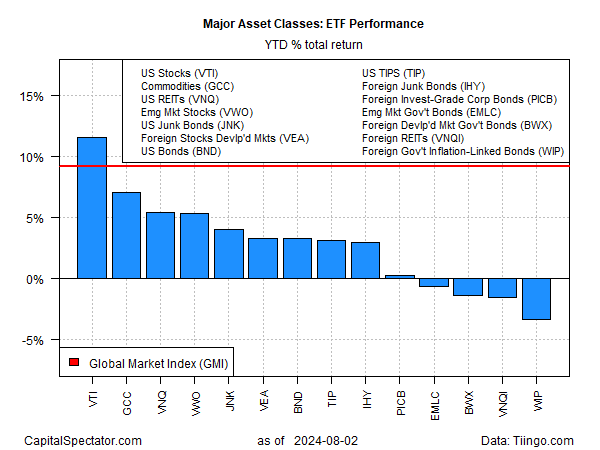

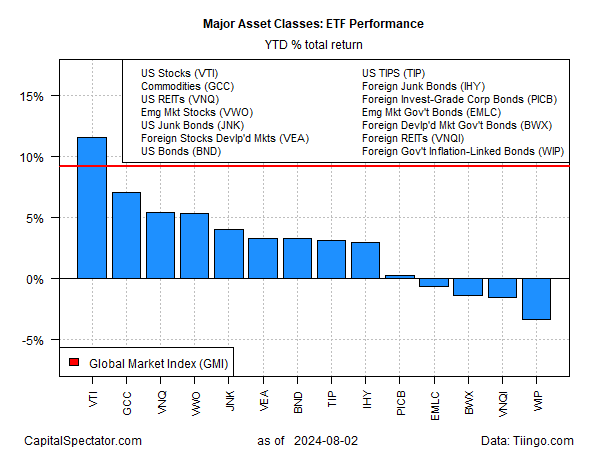

По состоянию на закрытие торгов в пятницу (2 августа) американские акции по-прежнему были вне всякого сомнения мировым лидером, согласно ряду индексов ETF. В 2024 году Vanguard Total Stock Market ETF (VTI) вырос на 11,6%. Хотя это значительно ниже роста с начала года, зафиксированного всего несколькими днями или неделями ранее, рост по-прежнему отражает значительную премию по сравнению с остальными акциями.

Однако разрыв между акциями США и другими классами активов сокращается. Например, совсем недавно, в начале июля, акции США превосходили по доходности облигации США (BND) примерно на 18 процентных пунктов с начала года. По состоянию на пятницу огромный разрыв резко сократился примерно до 8 процентных пунктов.

Спред закрытия является побочным продуктом падения цен на акции и роста облигаций. Доходность 10-летних казначейских облигаций США резко упала на прошлой неделе, закрывшись в пятницу на уровне 3,79%, самом низком уровне с декабря, что сопровождалось резким ростом цен с фиксированной доходностью.

Изменение настроений рынка теперь предполагает, что более масштабное снижение процентных ставок станет почти неизбежным. Сегодня утром фьючерсы на фонды ФРС оцениваются с вероятностью 99,5% снижения ставок на 50 базисных пунктов перед заседанием FOMC 18 сентября.

Необычно большая премия в акциях США по сравнению с облигациями США в последние годы всегда поддавалась нормализации, но по ряду причин высокая премия сохранялась. Вопрос в том, ожидаем ли мы нового периода ребалансировки рынка? Никто не знает наверняка, но изучение истории дает некоторую возможность управлять ожиданиями.

Например, общая годовая доходность VTI за 15 лет в настоящее время составляет 13,8% против 2,6% для BND – премия в 11 процентных пунктов. Это сопоставимо с меньшей премией в 8 процентных пунктов по состоянию на пятницу. Может ли оно пойти ниже? Да, конечно.

Задача выхода за рамки краткосрочной перспективы заключается в оценке «справедливой стоимости» премии за риск по акциям по сравнению с облигациями в долгосрочной перспективе. Этот процесс обеспечивает контекст для управления распределением активов. Существует множество оценок, некоторые из которых расположены по всей карте, в зависимости от модели и временного горизонта. По некоторым оценкам, «нормальная» премия за риск находится где-то в диапазоне 3–8%, хотя о точных цифрах ведутся споры. Текущая оценка с помощью определенного варианта моделирования, публикуемого на CapitalSpectator.com каждый месяц, составляет 5% и более.

В последние годы премия за риск выглядела чрезмерной. Между тем, г-н Рынок, похоже, никогда не делает все правильно в реальном времени, оставляя широкие колебания единственной постоянной величиной во времени. Это означает, что неустойчиво высокая премия за риск недавнего времени может уступить место ее аналогу.

В будущих публикациях я рассмотрю, как различные оценки премии за риск менялись с течением времени. История — несовершенный путеводитель по будущему в таких вопросах, хотя она и бьет пинком по голове.

EUROPEAN UNION

EUROPEAN UNION