После неожиданного сокращения добычи ОПЕК в апреле, которое привело к сокращению с 65 до 80 долларов за баррель в течение нескольких дней, хедж-фонды и им подобные снова возобновили продажи из-за замедления роста и опасений рецессии. Как мы видим ниже, немногие товары, кроме драгоценных металлов и нескольких аграрных, смогли избежать замедления роста и соответственно скорректировались. Энергия была впереди и в центре этой динамики. Тем не менее, в то время как предложение ОПЕК, возможно, обеспечило лишь временное снижение цен на нефть, ряд фундаментальных индикаторов нефтяного рынка предполагает, что ситуация может начать меняться.

Это был тяжелый год или около того для энергетики, но давайте не будем забывать о значительных препятствиях, преобладающих в последнее время для цен на нефть. За последние 12 месяцев экономика Китая остановилась более чем на 200 дней, в Северной Америке и Европе было теплее, чем обычно, администрация Байдена истощила около 300 миллионов баррелей из Стратегического нефтяного резерва, Россия высвободила большую часть своих собственных энергоресурсов на рынок. до вступления в силу их санкций, а также замедление мировой экономики. И все же, на фоне всех этих проблем, уровни запасов лишь на короткое время переместились на медвежью территорию.

Учитывая, что некоторых из этих встречных ветров больше нет, быстрый возврат к сокращению запасов, возможно, является иллюстрацией структурного дисбаланса спроса и предложения, присутствующего на рынке. Более того, фактическое влияние любых сокращений добычи ОПЕК не будет ощущаться в течение нескольких месяцев, учитывая, что они не вступят в силу до мая.

Для сырой нефти анализ изменений запасов и уровней запасов обеспечивает достойный показатель динамики спроса и предложения на рынке в реальном времени. Этот переход от наращивания запасов к просадке и общему уровню ниже среднего за сезон, безусловно, является оптимистичным событием, особенно в контексте просадки на прошлой неделе на 12,54 млн баррелей, которая стала девятой по величине в истории США.

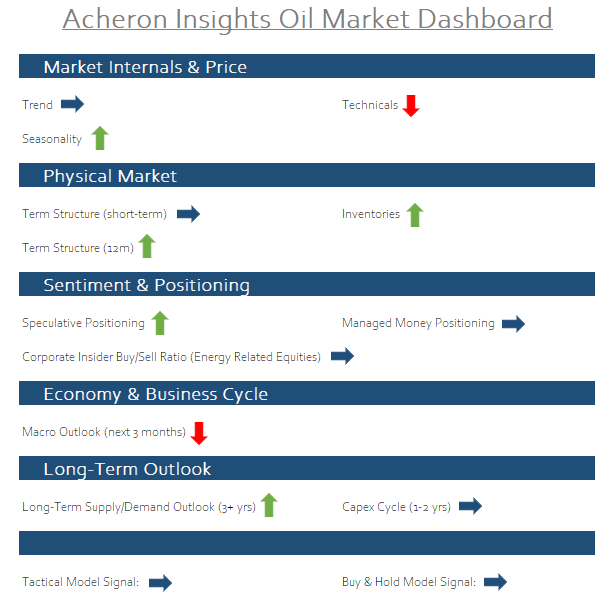

В других местах на физическом рынке срочная структура фьючерсов в значительной степени остается бэквордированной. Как правило, когда цены контрактов с более поздними датами торгуются со скидкой по сравнению с контрактами спот и краткосрочными контрактами, что означает, что рынок находится в состоянии бэквордации, это означает дефицит предложения, поскольку участники рынка готовы платить премию за мгновенную поставку, несмотря на дополнительные расходы, связанные с указанной доставкой. В результате любой дефицит необходимо будет покрывать за счет сокращения запасов. В то время как бэквордация стимулирует сокращение запасов нефти, она не стимулирует производителей увеличивать добычу и мощности, поскольку они будут вынуждены продавать новую добычу по более низкой цене, чем сегодня. Вот почему оценка формы временной структуры для физического товара, такого как нефть, дает ключевое представление о лежащей в основе динамике спроса и предложения, а также почему обратная временная структура обычно больше поддерживает более высокие цены.

В то время как части временной структуры заигрывали с контанго на последних этапах 2022 года и в начале 2023 года, когда рынок распродавался, рынок в целом вернулся в состояние отставания, что подразумевает общий дефицит предложения.

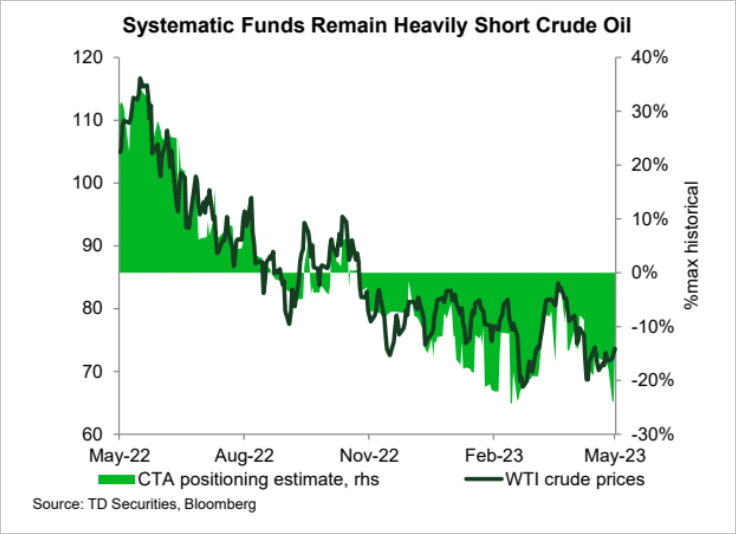

Что касается позиционирования, то после того, как в апреле их чистая позиция сократилась с самой низкой за многие годы до крупных длинных позиций по нефти, управляющие капиталом на фьючерсном рынке с тех пор медленно раскручивают свои длинные позиции, чтобы оставаться в относительно нейтральном состоянии. Эти участники рынка, состоящие из хедж-фондов и CTA, обычно несут ответственность за большую часть ценового тренда, хотя на текущих уровнях не дают четкого противоположного сигнала.

Но если мы изолируем позиционирование CTA, мы увидим, что эти систематические трейдеры остаются в значительной степени чистыми короткими по сравнению с историей. У CTA есть много возможностей стать крупными покупателями на рынке нефти, если текущий нисходящий тренд развернется.

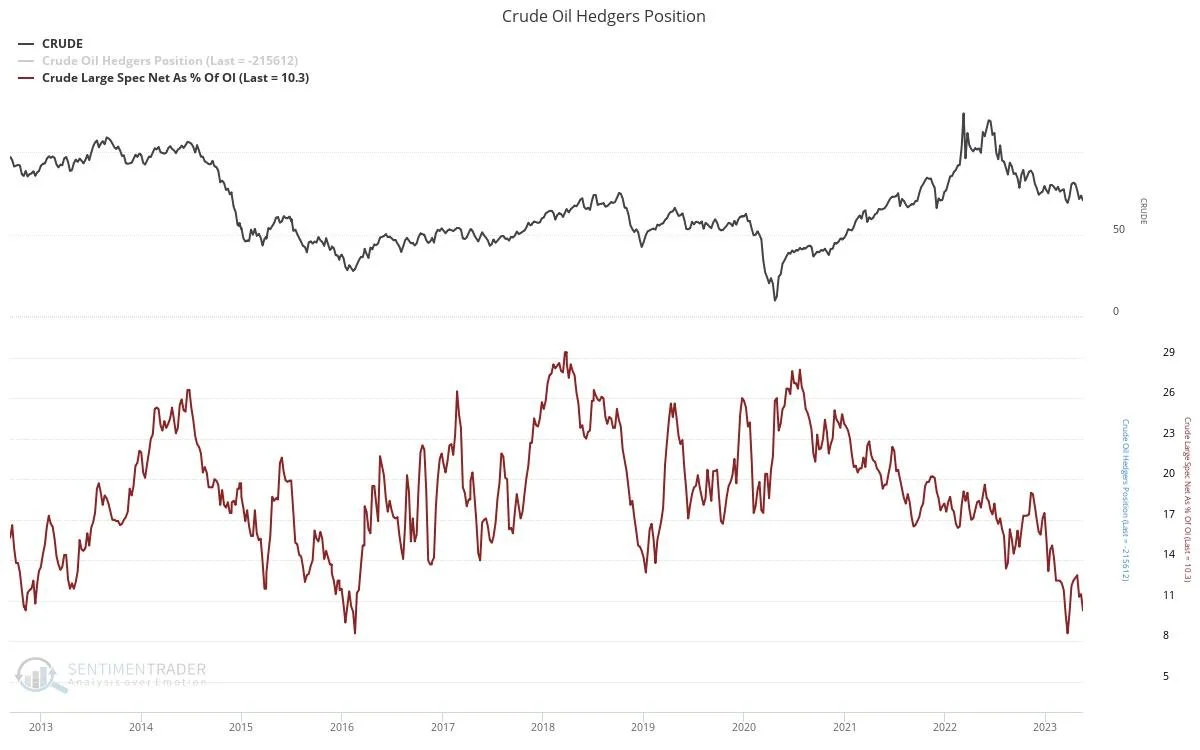

Между тем, общее спекулятивное позиционирование остается вблизи самого низкого уровня за десятилетие. Несмотря на то, что в сравнении с хедж-фондом или компонентом CTA, описанным выше, общее спекулятивное позиционирование на таких уровнях является гораздо меньшим инструментом выбора времени для рынка, общее спекулятивное позиционирование на таких уровнях иллюстрирует потенциал роста рынка, если ситуация изменится, а также предполагает, что энергия может приближаться к противоположной возможности покупки для тех, кто бычий долгосрочный.

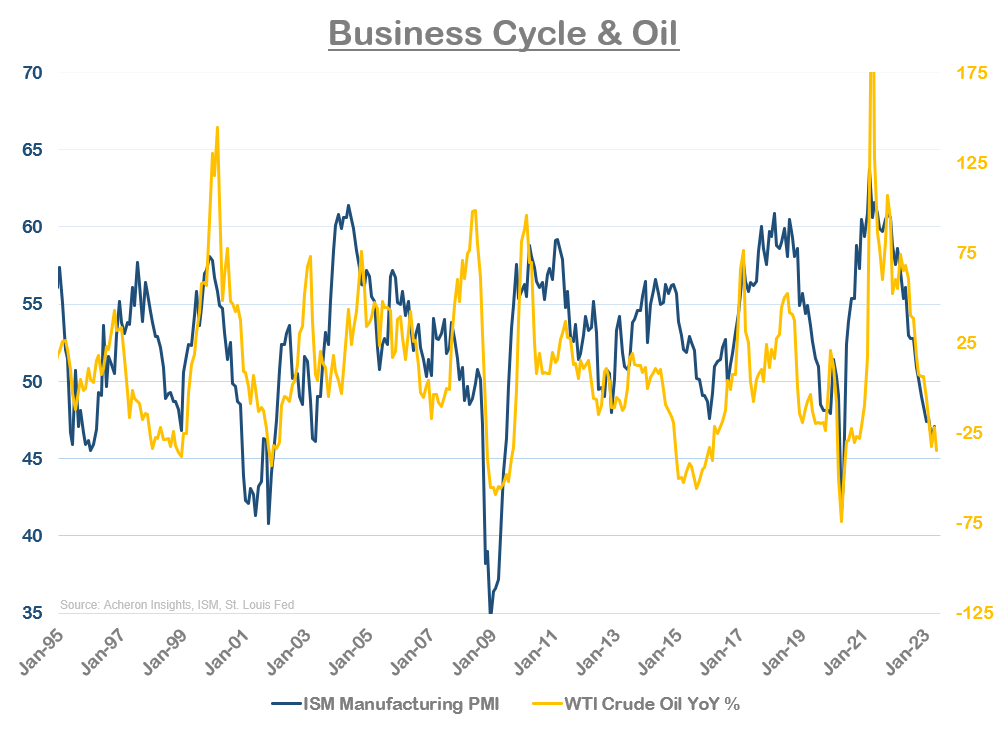

Что касается макроэкономических прогнозов, то в последнее время трейдеры, несомненно, выражали свои негативные макроэкономические взгляды через нефть. Неудивительно, что эта динамика в сочетании с выпуском SPR и карантином в Китае среди прочего привела к снижению торговли нефтью точно в соответствии с производственным PMI США, моим предпочтительным индикатором делового цикла. Учитывая, что перспективы делового цикла в лучшем случае на оставшуюся часть 2023 года остаются сомнительными, история экономического роста, вероятно, останется встречным ветром для энергетики. Сможет ли он подняться выше, несмотря на такие факторы, во многом зависит от того, перевесят ли ограничения предложения потенциальное разрушение спроса, которое может произойти в результате замедления роста или возможной рецессии.

Как и перспективы роста, техническая картина выглядит слабо. Нефть находится в явном нисходящем тренде уже почти 12 месяцев, и это недавнее ралли, похоже, было отклонено 50-дневной скользящей средней. Положительным моментом является то, что моментум, похоже, медленно отклоняется в положительную сторону от цены, что, возможно, указывает на то, что эта коррекция выглядит немного запоздалой, а спад ослабевает. Если нефти удастся пробить 50-дневную скользящую среднюю и впоследствии сделать еще один более высокий минимум, то возможен разворот. И наоборот, прорыв ниже уровня 65 долларов будет вызывать беспокойство и, несомненно, вызовет дополнительные меры поддержки со стороны ОПЕК.

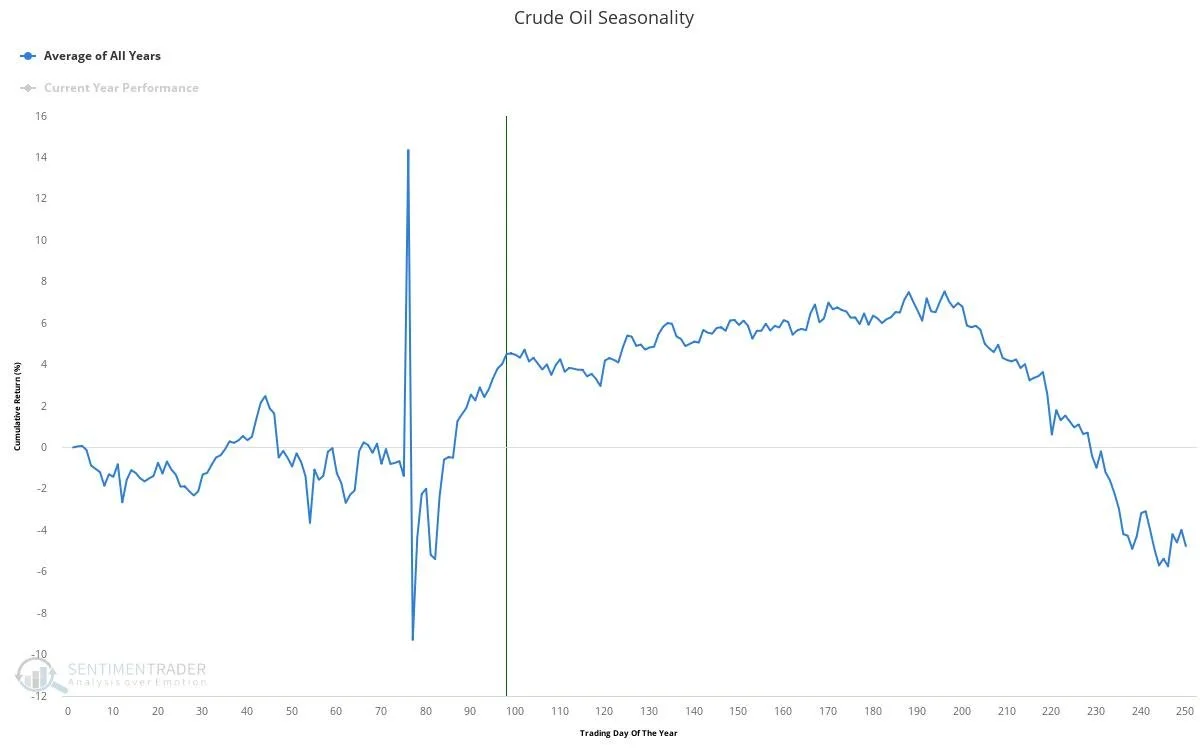

Однако в бычьем лагере находится сезонность, из-за которой летние месяцы в северном полушарии, как правило, способствовали более высокому потреблению нефти и, следовательно, более высоким ценам.

Заключение и основные выводы

Таким образом, в то время как техническая картина и макроэкономическая ситуация остаются сдерживающими факторами для энергетических рынков, ряд фундаментальных показателей, в целом поддерживающих более высокие цены на энергоносители, начинают меняться в положительную сторону. На физическом рынке мы снова вернулись к состоянию просадки запасов, в то время как временная структура полностью отстала. Вместе эти индикаторы указывают на то, что рынок напряжен, в то время как встречные ветры, с которыми сталкивались рынки на протяжении большей части прошлого года — блокировки Китая, выпуски SPR и т. д. — теперь гораздо менее распространены. Если учесть, что общее спекулятивное позиционирование является самым медвежьим за последнее время, потенциал гораздо более высоких цен на нефть в не столь отдаленном будущем находится в пределах возможного, особенно если экономика США продолжит демонстрировать устойчивость. Для тех, кто убежден, что мы движемся к рецессии, катализатором может стать еще одно ралли нефти.

Несколько заключительных комментариев

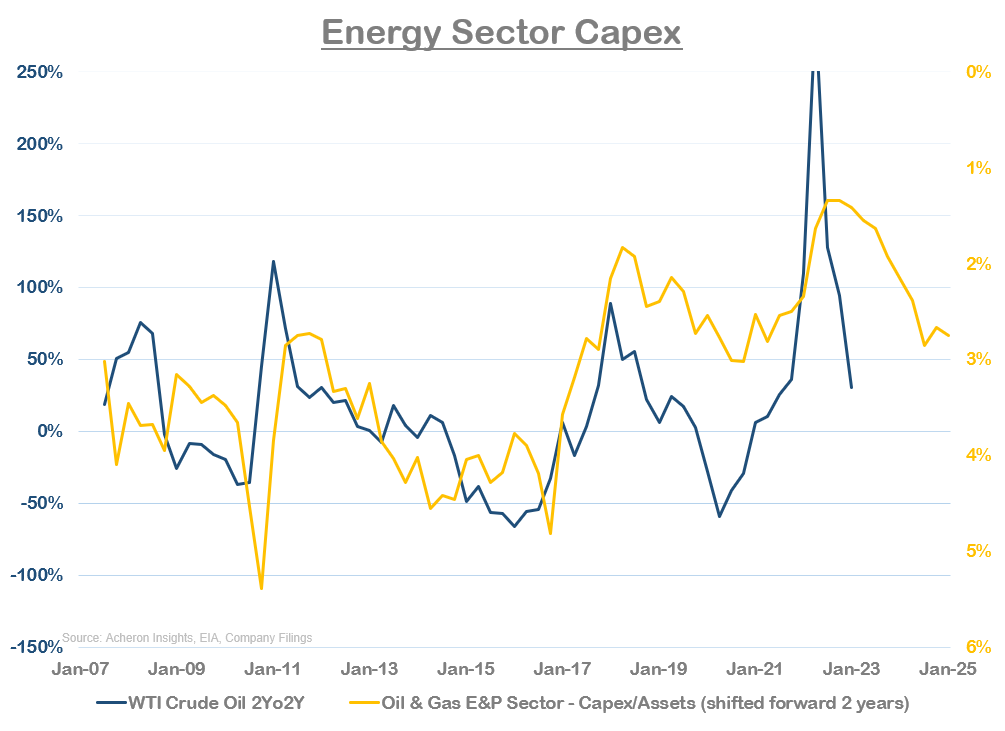

По большому счету, виновником постоянной напряженности на физическом рынке являются структурные ограничения предложения. Хотя мы наблюдаем рост капитальных затрат компаний, занимающихся разведкой и добычей нефти, в ответ на более высокие цены в 2022 году (желтая линия, перевернутая ниже), реакция была приглушенной по сравнению с историческими всплесками цен на нефть. В этом суть бычьей базы роста цен на энергоносители в будущем; из-за давления со стороны ESG и политического сдвига в пользу возобновляемых источников энергии нефтяные компании вынуждены гораздо более ответственно относиться к своему капиталу, и в результате их способность увеличивать предложение в ответ на более высокие цены серьезно скомпрометирована. Учитывая, что я не рассматриваю возобновляемые источники энергии в качестве жизнеспособной базовой альтернативы традиционным ископаемым видам топлива, учитывая их существенные недостатки, и я не вижу снижения общего спроса на энергию в ближайшее время, это несоответствие спроса и предложения должно привести к тому, что цены со временем будут расти. Для меня остается вопросом когда, а не если.

EUROPEAN UNION

EUROPEAN UNION