Итоги заседания ФРС будут опубликованы в среду, 28 июля. Дальнейшие перспективы монетарной политики в США сейчас особенно важны.

В 21:00 МСК будут опубликованы значение ключевой ставки, прочие параметры монетарной политики и стейтмент (пояснительная записка) регулятора. В 21:30 МСК состоится пресс-конференция Джерома Пауэлла.

Основные параметры

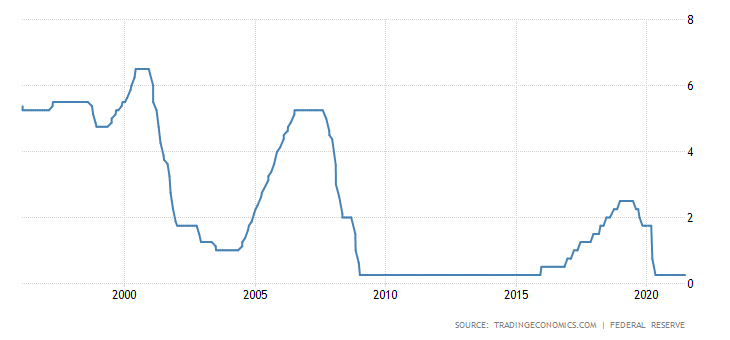

Предполагается, что ключевая ставка останется без изменений, на уровне 0–0,25%. Медианный прогноз участников Комитета по операциям на открытом рынке предполагает увеличение ключевой ставки до 0,6% до конца 2023 г. В июне произошел пересмотр прогноза с 0,1%.

Еще одно высказывание ФРС: ключевая ставка останется на текущем уровне, пока рынок труда не достигнет полной занятости (когда циклическая безработица исчезнет), а инфляция не усилится до 2% и более.

Выкуп государственных и ипотечных облигаций (программа QE) продолжится, как минимум, в предложенных ранее объемах — не менее $120 млрд в месяц ($80 млрд Treasuries и $40 млрд ипотечных бумаг). Помимо этого, будут проводиться операции РЕПО.

Важен взгляд в будущее — оценка регулятором перспектив кредитно-денежной политики, учитывая пандемию коронавируса.

Читайте также: «Почему снижение ставки ФРС выгодно для рынка акций»

В деталях

• Общее состояние экономики — регулятор отметил, что прогресс в вакцинации снизил распространение COVID-19 в Соединенных Штатах, тогда как ранее отмечал, что COVID-19 вызывает огромные человеческие и экономические трудности в США и во всем мире. В I квартале ВВП США вырос на 6,4% (кв/кв), после увеличения на 4,3% в IV квартале. Сервис GDPNow ФРБ Атланты предполагает 7,6%-й прирост показателя во II квартале.

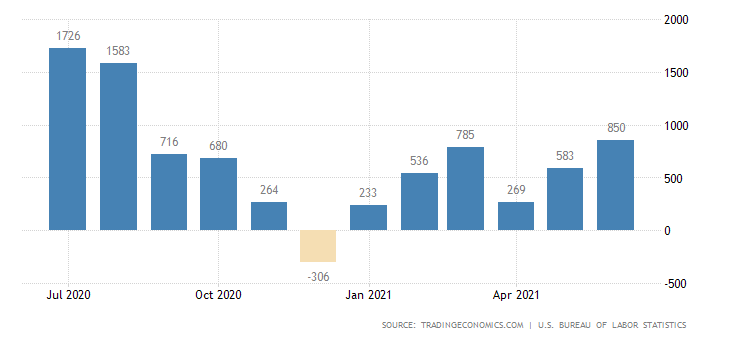

• Рынок труда — один из двух основных факторов, на который ориентируется ФРС. Число занятых в несельскохоз. секторе (non-farm payrolls) в июне увеличилось на 850 тыс., после увеличения в мае на 583 тыс. Уровень безработицы составил 5,9%, по сравнению с 10,2% годом ранее. До коронакризиса наблюдалось около 4%. Согласно июньскому прогнозу Комитета по операциям на открытом рынке (FOMC), по итогам 2021 г. безработица составит 4,5%.

• Инфляция. Целевой ориентир регулятора — 2% годовых. Потребительская инфляция (CPI) в июне усилилась с 5% до 5,4% годовых. Согласно сегменту облигаций, защищенных от инфляции (TIPS), инфляционные ожидания в Штатах на ближайшие 5 лет составляют около 2,17% годовых. В мае речь шла о 2,4% годовых.

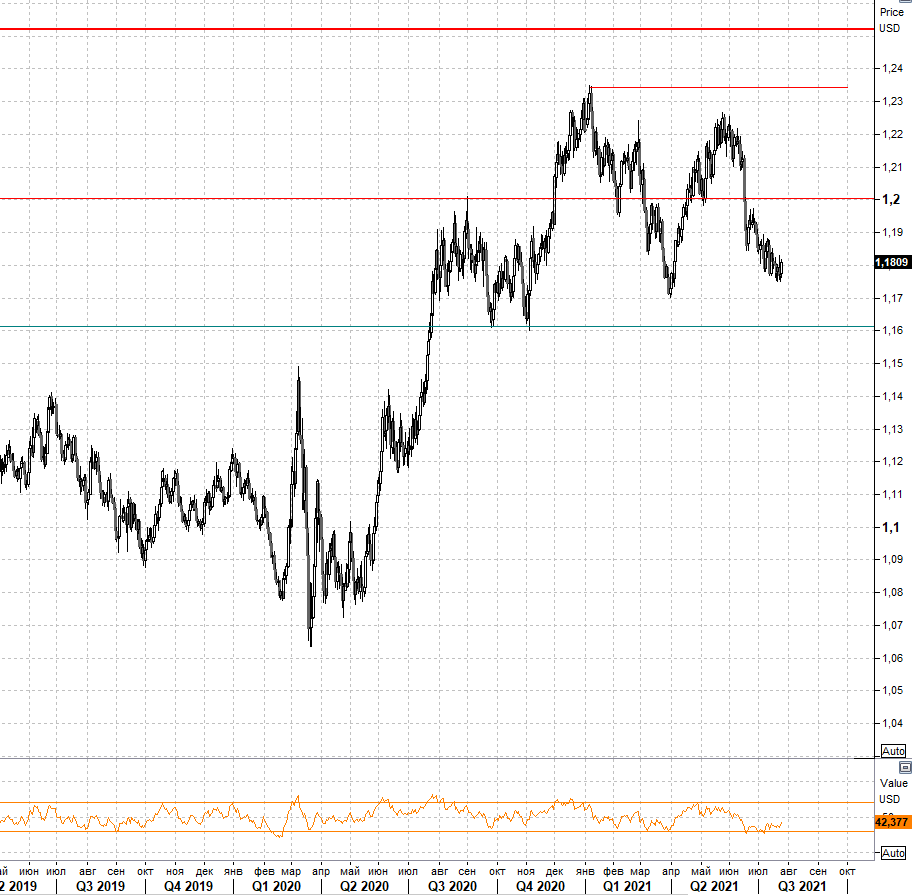

• Влияние доллара. С мая пара EUR/USD просела с 1,23 до 1,8. Пока ситуация некритична с точки зрения валютного фактора. В целом сильный доллар не выгоден для американских экспортеров.

График EUR/USD за два года, таймфрейм дневной

• Оценка рисков. Пандемия коронавируса — еще какое-то время будет ключевым риском. Началась своего рода третья волна пандемии. Также стоит отметить бюджетно-налоговую политику (проект по увеличению налогов) и геополитические риски (взаимоотношения с Китаем).

Читайте также: «Как формируются ожидания по ставке ФРС»

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram. Здесь вы найдете обзоры по рынку, идеи для инвестиций, различные исследования, познавательные диаграммы.

Прогноз по монетарной политике

Внимание — на стейтмент ФРС, последующую речь Джерома Пауэлла.

Ранее регулятор отмечал, что будет следить за входящей информацией и готов корректировать монетарную политику в соответствии с новыми данными. ФРС учитывает показатели рынка труда, инфляцию и инфляционные ожидания, финансовые и международные условия. Федрезерв готов использовать все доступные инструменты в случае необходимости.

Согласно сегменту деривативов (сервису CME FedWatch), в ближайшие 12 месяцев с 75%-й вероятностью ключевая ставка останется чуть выше нулевого уровня.

В ходе июньской пресс-конференции Джером Пауэлл заявил, что будет уместным начать обсуждение начала сворачивания стимулирования на следующих заседаниях, если прогресс в восстановлении экономики будет продолжаться.

При этом он отметил, что регулятор заранее оповестит рынки о грядущих изменениях политики. Глава ФРС с оптимизмом смотрит в будущее и предполагает, что 2022 станет «очень хорошим годом», когда рост экономики будет способствовать значительному увеличению числа рабочих мест.

В среду вечером возможна волатильность. При прочих равных условиях, конкретные указания на сворачивание объема монетарного стимулирования негативны для рынка акций и позитивны для курса доллара.

Источник: CME FedWatch

БКС Мир инвестиций

EUROPEAN UNION

EUROPEAN UNION