В последние годы акциям небольших компаний и стоимостным акциям было трудно идти в ногу с широким рынком, и в 2024 году встречный ветер для этих факторов риска все еще дует.

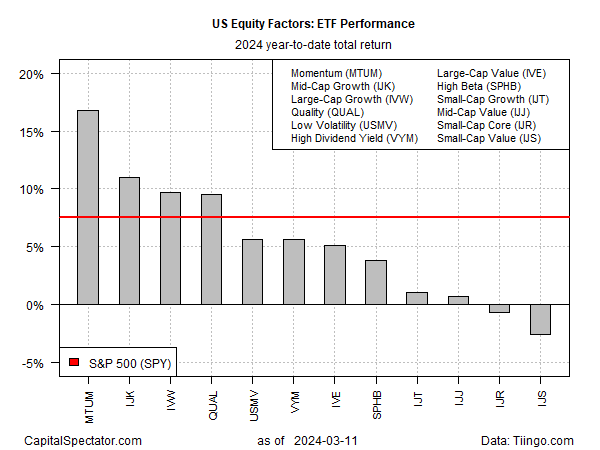

Напротив, индекс импульса (MTUM) в этом году вырос почти на 17%, значительно превзойдя свои аналоги, исходя из набора ETF факторов акций США до закрытия понедельника (11 марта). На противоположном полюсе: коэффициент стоимости акций малой капитализации (IJS), который с начала года снизился на 2,6%.

Честно говоря, рост малой капитализации (IJT) сохранится на скромном приросте в 1,0% в 2024 году. Но это меркнет по сравнению с ралли широкого рынка на 7,6% благодаря SPDR S&P 500 ETF (SPY).

Между тем, рост компаний со средней и большой капитализацией, а также качество (IJK, IVW, QUAL соответственно) в этом году занимают второе место.

Сила ралли широкого рынка вызвала предупреждения некоторых аналитиков о том, что рынок поднялся слишком далеко и слишком быстро. Однако, по некоторым данным, тенденция к росту обнадеживает. Как сообщает сегодня Financial Times:

Goldman Sachs и UBS в этом году повысили свои прогнозы по индексу S&P 500 на конец года, а в этом месяце Bank of America повысил прогноз на конец года до 5400, что примерно на 5 процентов выше текущего уровня индекса.

«Это похоже на перезагрузку цикла риска», — сказал Эван Браун, портфельный менеджер и руководитель отдела стратегии мультиактивов в UBS Asset Management. «Все давно ожидали рецессии, но она не осуществилась». Он описал растущий энтузиазм в отношении акций как высвобождение сдерживаемого аппетита к риску.

Но некоторые наблюдатели, наблюдающие за Федеральной резервной системой, обеспокоены тем, что политическая ошибка становится растущим фактором риска. Мохамед Эль-Эриан, экономист и советник советника Allianz, пишет в колонке Bloomberg, что ФРС, «находящаяся в заложниках» из-за так называемой зависимости от данных, «напрашивается на неприятности».

Не поймите меня неправильно; высокочастотные данные важны при любой оценке экономических условий и ответных мер политики.

В сегодняшней экономике чрезмерное внимание к цифрам склоняет баланс рисков в сторону сохранения слишком ограничительных процентных ставок в течение слишком долгого времени, неоправданно увеличивая вероятность сокращения производства, роста безработицы и финансовой нестабильности.

Тем не менее, есть признаки того, что ралли расширяется, что вдохновляет некоторых наблюдателей видеть оптимистичное будущее. The Wall Street Journal сообщает: «Сильный экономический рост в США побуждает инвесторов покупать более широкий набор акций, а не только горстку гигантских технологических компаний, которые довели индексы до рекордных высот».

Джозеф Амато, директор по инвестициям Neuberger Berman, считает, что макротренд теперь ваш друг. «Поскольку инфляция снижается и ФРС больше не борется с вами, это просто лучший долгосрочный случай для рискованных активов».

Следующий стресс-тест этой точки зрения состоится сегодня утром, когда будут опубликованы данные по потребительской инфляции за февраль.

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пицерно

EUROPEAN UNION

EUROPEAN UNION