Media Lens King / iStock Редакционная статья через Getty Images

Тезис об инвестициях в Apple

Мы идем в Apple (НАСДАК: AAPL ) квартал со смешанными показаниями аналитиков и других компаний по аппаратным средствам, особенно по поставкам смартфонов, приближающимся к результатам по доходам за 1 квартал 23 года. При этом мы ожидаем что китайский потребитель может вернуться даже в условиях макроэкономической неопределенности, связанной с войной с Россией и Украиной, которая тормозила китайские темы в течение года. Несмотря на несколько туманные перспективы консенсуса, мы изо всех сил стараемся собрать воедино некоторые из наиболее полезных моментов в преддверии квартала.

Ожидается, что Apple сообщит о доходах за первый квартал 23 года 2 февраля 2023 года после закрытия рынка. Ожидается, что Apple сообщит о выручке в размере 121,67 млрд долларов США и разн. EPS в размере 1,94 доллара за 1 квартал 23 года. Мы думаем, что есть место для сюрпризов в потребительском оборудовании, особенно в iPhone, хотя мы находимся в середине В середине года обновления данные со стороны продавцов указывают на то, что снижение ожиданий означает снижение цен на аппаратное обеспечение при сохраняющемся росте доходов от услуг и программного обеспечения, что помогает компенсировать снижение цикличности аппаратного обеспечения ПК. Мы хотим отметить, что смартфоны могут избежать проблем с компьютерным оборудованием, учитывая низкую корреляцию с тенденциями в области оборудования для майнинга.

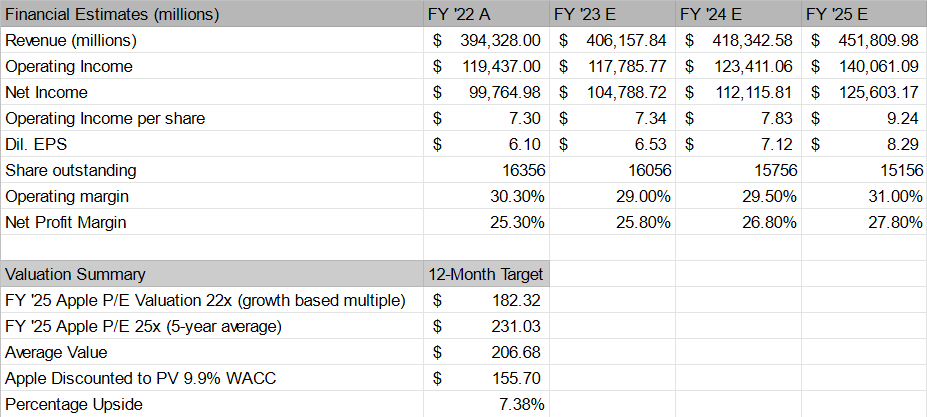

Кроме того, мы ожидаем, что выручка AAPL составит $406,15 млрд в 23 финансовом году и позже. Прибыль на акцию в размере 6,53 долл. США за 23 финансовый год, что выше консенсус-прогноза в размере 402,54 млрд долл. США и разр. Общеизвестно, что прибыль на акцию составляет 6,17 доллара. Мы ожидаем, что компания превзойдет ожидания в основном за счет более высоких, чем ожидалось, продаж iPhone в канале, выше ожидаемого вклада от услуг и повышенного вклада в валовую прибыль от использования собственного кремния компании. Мы ожидаем, что тенденции прибыльности останутся от нейтральных до слегка положительных в зависимости от того, в какой степени AAPL увольняет работников.

Мы оцениваем акции в 155,70 долл. США, 25 финансовый год оценивается в 8,29 долл. США. Прибыль на акцию, которая предполагает 18,78-кратное увеличение форвардной прибыли к результатам 25 финансового года после учета дисконта в размере 9,9%, основанного на WACC фирмы. Мы ожидаем умеренного роста акций в размере +7,38%, отражающего типы доходности, которые акции компонентов Dow, вероятно, принесут в этой среде. Неожиданный результат прибыли в виде более благоприятного, чем ожидалось, прогноза или объемов поставок оборудования, превышающих согласованные, сделает нас все более позитивными.

Мы также рекомендуем нашим читателям акции Apple с рейтингом «Покупать», хотя мы считаем, что потенциал роста несколько ограничен, мы также считаем, что стабильные дивиденды, рост и диверсификация портфеля достаточны для смягчения негативного аргумента и могут стать одной из лучших «голубых фишек». для накопления в случае любой рецессии или отката роста в экономике.

Ключевые новости Apple за квартал

Недавнее обновление iMac и MacBook Pro или линейки ПК было очень необходимо, учитывая отстающую производительность процессоров Intel и потребность в дифференцированном оборудовании с помощью набора микросхем M2 Pro и M2 Max. Сокращение поставок потребительских ПК, о котором Intel (INTC) только что сообщила, и какая часть этого снижения поставок была связана с тем, что Apple просто отказывается от экосистемы X86, будет раскрыто в отчете о доходах.

Курс иностранной валюты может оказать положительное влияние на квартальные результаты, по крайней мере, по мнению аналитика UBS Дэвида Фогта:

«Наши оценки на 21 января не отражают силу четырех основных валют (евро, фунт стерлингов, иена и китайский юань) по отношению к доллару США в декабрьском квартале. Основываясь на структуре выручки Apple, прогноз встречного ветра на валютном рынке в размере ~10% за декабрьский квартал слишком консервативен на 400-500 базисных пунктов (4-5 процентных пунктов), что снижает риск оборота и прибыли на акцию перед отчетом о доходах 2 февраля».

Компания будет ссылаться на результаты поставок в Китай во время ежеквартального отчета о прибылях и убытках, и мы ожидаем, что краткосрочные результаты будут подкреплены сквозными продажами в Китае и улучшением перспектив продукта или выходом на новые категории. Мы считаем, что обновление Mac было очень необходимо, и усилия по переходу компании на игры и виртуальную реальность помогут смягчить негативные настроения, связанные с оборудованием в следующем квартале.

Увольнения Apple станут еще одним вопросом, который, вероятно, возникнет у аналитиков и представителей средств массовой информации после объявления о доходах. Возможны незначительные увольнения, возможно, менее 5% рабочей силы, поскольку Apple на самом деле не нужно сокращать штат прямо сейчас, но, учитывая тот факт, что другие компании предпочитают сокращать рабочую силу в пользу повышения производительности, это может дать AAPL некоторые преимущества. добавлено воздушное покрытие в отношении затрат. Мы ожидаем, что Apple выиграла от дисциплинированной структуры затрат на протяжении большей части пребывания Тима Кука на посту генерального директора компании с самой высокой операционной маржой в сегменте OEM-оборудования, а операционная маржа на уровне компании колеблется на уровне 29–30% по сравнению с прошлым годом. 21 и 22 финансового года еще больше подтверждают это.

Мы думаем, что слабость участия в рабочей силе, связанная с Covid-19, привела к тому, что разные компании применяют разные политики для возвращения работников в офис, будь то в цифровом виде или в корпоративный офис. Кроме того, корпоративная культура и акцент на прибыльных бизнес-подразделениях позволили многим работникам безопасно работать в AAPL, в то время как другие технологические компании сокращают, но в основном в неэффективных бизнес-сегментах, для которых у Apple нет некоммерческого сегмента. говорить о. Считается, что даже устаревшие предприятия, такие как старые аксессуары, вносят свой вклад в прибыль в виде текущих услуг и доходов, связанных с ремонтом.

Также трудно спорить, почему Apple должна сокращать свое розничное присутствие, когда она устанавливает дополнительную вертикальность в дистрибуции Apple помимо своего канала электронной коммерции и играет важную роль в получении доходов от сервисных и гарантийных соглашений на оборудование. Трудно представить, где Apple могла бы проводить сокращения, кроме как с помощью обычного подхода MBA, разгружая 5% нижних служащих в бизнесе, предполагая, что сокращения сделаны стратегически, а нижние 5 % исполнителей находятся в тех областях компании, где сокращения можно было сделать.

Данные о запасах и каналах сбыта вызывают некоторую озабоченность у менеджеров.

Мы также ожидаем, что заслуживают внимания данные по утечке запасов в канале или доступности аппаратных компонентов. Настроения аналитиков, связанные с запасами, и отсутствием доступности на определенных рынках могут вызвать некоторое беспокойство, хотя предвзятость связана с тем, смогла ли Apple поставить достаточно устройств в первом квартале 23 года, который является сезонно сильным кварталом года.

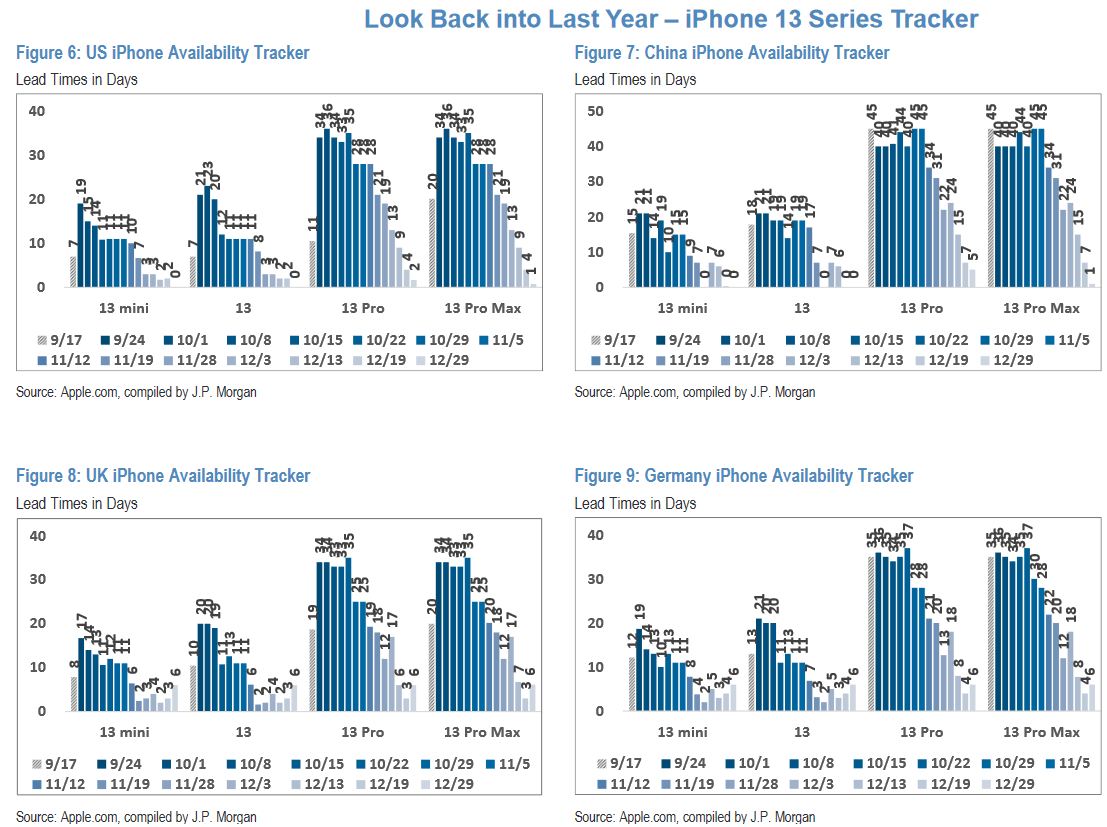

Фигура 1. Трекер доступности JP Morgan Apple

Наличие Apple JP Morgan ( Джей Пи Морган)

В конце года кажется, что запасы начали истощаться, когда мы начали выходить из года, хотя дни доступных запасов или трекер доступности показывают, что тенденции несколько смягчаются по сравнению с предыдущим годом, по словам аналитика, опубликовавшего исследование. Это означает, что, как и большинство данных об оборудовании из сторонних отчетов, предполагается, что поставки смартфонов в этом году будут плохими, но степень, в которой они плохие, определяется количеством телефонов, которые выходят из инвентарного канала, и мы думаем Apple проделала довольно солидную работу в преддверии закрытия года, очистив запасы, таким образом увеличив выручку в своем сезонно сильном квартале четвертого квартала.

Неясно, что скажут аналитики в ответ на некоторую очистку запасов, чтобы поставить миллионы единиц сверх консенсуса. По большей части мы не слышали много новостей от других полупроводниковых компаний, кроме Intel, и, учитывая слабость этой компании, мы должны искать различия в производительности вычислительного сектора, чтобы определить, где предприятия могут преуспеть.

Мы думаем, что смартфоны могут изменить эту тенденцию по сравнению с обычным аппаратным обеспечением ПК, но с отделением Apple от оборудования x86 классификация объемов Apple в сторонних отчетах становится более сложной. Аргумент в пользу акционеров, поскольку Apple может поддерживать поставки ПК с более высокой маржой, работая над улучшением IC (интегральной схемы) или аппаратного обеспечения своей архитектуры на основе M для настольных компьютеров / ноутбуков, отвоевывая долю рынка ПК для энтузиастов. влияние на отраслевые данные, учитывая потребность в кремнии на базе ARM для еще более продвинутых графических приложений.

Вот почему мы надеемся на дополнительную ясность в отношении поставок Apple, связанных с компьютерным оборудованием, поскольку мы думаем, что переход к более качественному оборудованию приводит к аргументам в пользу более высокой маржи с течением времени, в большей степени, чем предстоящие сокращения рабочих мест, которые мало что делают для снижения переменных затрат. Сокращение спецификации оборудования и дополнительный контроль над аппаратным и программным обеспечением — вот что отличает Apple.

Также стоит отметить, что, поскольку Samsung (OTCPK:SSNLF) не сообщала о доходах на момент написания этой статьи, мы понятия не имеем, насколько хорошо компонентная сторона бизнеса работает в Samsung, и мы не знаем, будет ли снижение в отгрузках было указано в отслеживании поставок мобильных смартфонов Q4’22 от IDC. Согласно данным независимого опроса, поставки устройств для iPhone должны снизиться на -14,9% для Apple и -15,6% для Samsung.

Примечания к финансовой модели для рассмотрения

Имейте в виду, что аналитические модели включают от 79 до 82 миллионов отгрузок iPhone в первом квартале 23 года, что сопоставимо с 85 миллионами отгрузок, опубликованными в отчете IDC. Большая часть положительных результатов ожидается в других категориях аппаратного обеспечения и в увеличении доходов от услуг.

Рисунок 2. Финансовая модель Apple

Финансовая модель теории торговли на Apple (торговая теория)

Мы считаем, что потенциал роста остается несколько ограниченным, если только мы еще не зафиксировали что-то в нашей модели. Мы ожидаем, что выручка и прибыль немного изменятся в положительную сторону на 2-3 процентных пункта на основе влияния курсовых разниц, и, поскольку фирма отчитывается на основе GAAP, влияние более слабого доллара на валютные курсы в квартале помогает удивить результаты.

Кроме того, мы признаем, что данные опроса в основном превышают согласованные данные о поставках iPhone, а это означает, что оценки можно превзойти только на основе данных опроса, а также продаж через каналы.

Наша домашняя работа указывает на лучший, чем ожидалось, квартал

Мы думаем, что акции сообщат о незначительном снижении прибыли и выручки к концу 23 финансового года, и мы ожидаем постепенного роста операционной маржи в течение 25 финансового года и оцениваем слабую среду для продаж в 24 финансовом году с умеренным ростом в 418 миллиардов долларов. ’24 по сравнению с прогнозируемой выручкой оценивается в 425 миллиардов долларов за 23 финансовый год. Мы думаем, что оценки в предстоящем году будет сложно выполнить, учитывая подавляющее негативное отношение к этой части цикла ПК, но, поскольку Apple управляет отдельной и независимой экосистемой, мы считаем, что воздействие ограничено, и Apple может предоставить экосистему выше x86 с точки зрения возвращается.

Что касается наименований оборудования для «голубых фишек», Apple, вероятно, восстанавливается и обеспечивает положительный рост выручки на 10–12% в год крупного обновления iPhone, т. Е. более оптимистичны и дают нам возможность пересмотреть оценки в нашей модели оценки. На данный момент, основываясь на исходных данных, с которыми мы работаем, мы ожидаем скромный потенциал роста в 7,38% и рекомендуем акции «покупать» на основании их успешного опыта выплаты дивидендов, возврата капитала и преодоления экономических штормов с учетом диверсификации бизнеса. портфолио и географическое сочетание, а также звездный баланс.

EUROPEAN UNION

EUROPEAN UNION