Жилищный сектор является одним из наиболее чувствительных к процентным ставкам секторов экономики. Это также один из наиболее цикличных и важных факторов экономического цикла. На этом основании можно было бы разумно ожидать, что резкое повышение процентных ставок за последние два года подорвет тенденцию цен на жилье. Какое-то время так и было, но резкое снижение годовых изменений цен на жилье в США снова ускоряется. Рефляция пока умеренная, по крайней мере, по сравнению с 2021-2022 годами. Но примечательно, что цены на жилье снова выглядят устойчивыми после самой агрессивной политики ужесточения Федеральной резервной системы за последние десятилетия и до того, как произошло снижение ставок.

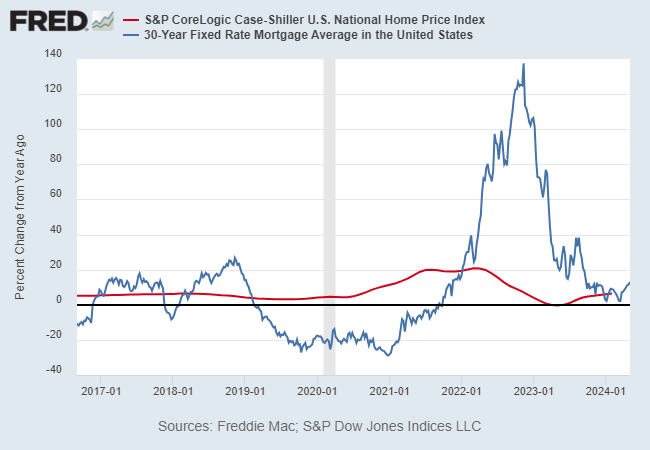

Новейшая история рассказывает об этом. После того, как ФРС начала быстро повышать процентные ставки в начале 2022 года, ставка по 30-летним ипотечным кредитам резко выросла, увеличившись более чем вдвое к концу 2022 года по сравнению с уровнем предыдущего года. Сильный рост цен на жилье в годовом исчислении вскоре нанес удар, упав с примерно 20% годового роста в конце 2022 года до стабилизации в 2023 году. Но в последние месяцы цены на жилье восстановились и растут более чем 6% в год, на основе национального индекса цен на жилье в США S&P Core-Logic.

Возрождение более устойчивой тенденции цен на жилье поразительно по нескольким причинам. Во-первых, оно произойдет до того, как ФРС начнет снижать процентные ставки. Фактически, рыночные ожидания снижения ставок отодвинулись еще дальше в будущее, и поэтому любое облегчение ситуации с жильем в виде снижения стоимости заимствований будет отложено.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

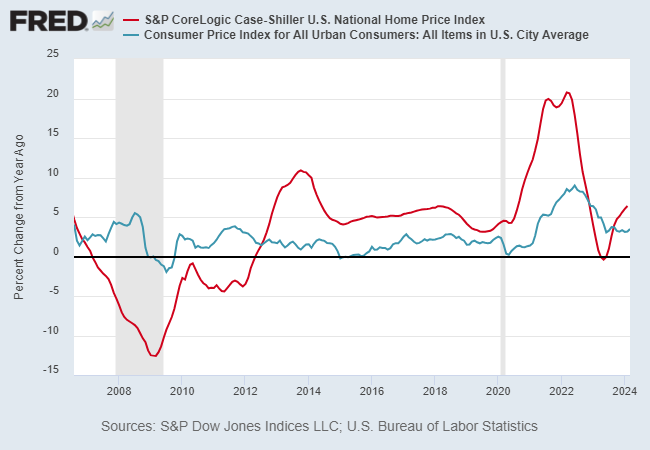

Между тем, годовые изменения в жилищном секторе снова растут быстрее, чем потребительская инфляция. Это означает, что жилье снова является фактором, способствующим усугублению проблемы инфляции, с которой ФРС сталкивается в этом году.

Еще одним следствием является то, что как только ФРС начнет снижать ставки, что может начаться уже в сентябре, согласно фьючерсам на фонды ФРС, смягчение политики может еще больше усилить недавнее оживление инфляции на рынке жилья, что будет способствовать решению проблемы жесткой инфляции.

Рефляция цен на жилье также заметна, поскольку она снова растет быстрее, чем экономический рост в годовом исчислении, исходя из номинального ВВП. Производство в США выросло на 5,4% в первом квартале по сравнению с уровнем прошлого года – ниже темпов роста цен на жилье.

«Рынок жилья оказывается более устойчивым к такой жесткой политике, чем обычно в прошлом», — отмечает Нил Кашкари, президент ФРБ Миннеаполиса, в эссе, опубликованном во вторник (7 мая). В результате «мне нужно увидеть несколько положительных показателей инфляции, свидетельствующих о том, что процесс дефляции идет по правильному пути», чтобы поддержать снижение ставок, заявил он вчера на конференции.

Задача центрального банка состоит в том, чтобы определить политику в то время, когда цены на жилье остаются устойчивыми, а экономический рост замедляется. Одна из причин, возможно, главная причина того, что темпы дефляции застопорились, связано с оживлением инфляции на рынке жилья.

Одним из возможных предупреждающих знаков является то, что цены на жилье снова растут быстрее, чем компонент жилья в индексе потребительских цен в годовом исчислении.

Проблема усугубляется дисбалансом спроса и предложения на жилье. «Жилье является настоящей проблемой в Соединенных Штатах из-за огромной нехватки доступного жилья и отчасти из-за высоких процентных ставок», — сказала Bloomberg News министр финансов США Джанет Йеллен. «Тем не менее, я твердо верю — и думаю, что это весьма вероятно — что стоимость жилья, которая приводит к росту инфляции, снизится».

На данный момент нет никаких признаков того, что убеждения Йеллен воплощаются в конкретные цифры.

EUROPEAN UNION

EUROPEAN UNION