Апрель был тяжелым месяцем для инвесторов, но восстановление цен на активы в начале мая возродило ожидания того, что худшее уже позади. Ключевой катализатор изменения настроений: пятничные данные по занятости в США, которые показали существенно более мягкий, чем ожидалось, рост в апреле. Толпа рассматривает эту новость как чистый позитив, поскольку она повышает вероятность того, что Федеральная резервная система снизит процентные ставки в этом году.

Даже если эта точка зрения верна и открыта для дискуссий, она не лишена риска для рынков. Многое зависит от того, насколько быстро и насколько замедлится экономика США. Умеренная степень охлаждения, вероятно, поможет смягчить инфляцию, которая в недавних отчетах оказалась более устойчивой, чем ожидалось. Но замедление экономической активности может вновь обернуться, если замедление будет иметь существенный импульс снижения.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

«Похоже, еще рано заявлять о том, что экономика США совершила мягкую посадку, поскольку ФРС все еще удерживает процентные ставки на ограничительном уровне», — говорит главный экономист Comerica Bank Билл Адамс. «Но апрельский отчет о занятости помогает расчистить путь к этому пункту назначения».

Однако для некоторых аналитиков риск замедления экономики больше, чем предполагает консенсус, является значительным. «Причина, по которой я думаю, что ФРС увидит достаточно, чтобы сократить [interest rates] Причина в том, что мы больше склоняемся к жесткой посадке», — советует главный экономист Citi в США Эндрю Холленхорст.

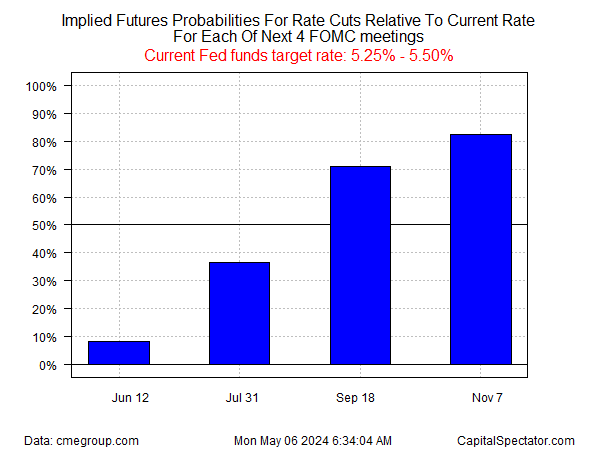

Одна вещь очевидна в изменении ожиданий снижения ставок: сегодня утром фьючерсы на фонды ФРС оцениваются с умеренно высокими коэффициентами на первое снижение ставок в сентябре, что является заметным сдвигом по сравнению с неделей ранее.

Рынок облигаций поддерживает последний «голубиный разворот»: доходность двухлетних казначейских облигаций США, чувствительных к политике, начинает торговую неделю на уровне 4,83%, что отражает резкое падение на прошлой неделе, в результате которого эта ставка находится на самом низком уровне почти за месяц.

Предостережение состоит в том, что существует несколько движущихся частей для принятия наилучшего сценария, включающего более мягкую инфляцию и умеренное замедление экономической активности, которое подрезает паруса инфляции, снижает процентные ставки, но без усиления препятствий для доходов и фондового рынка. Это непростая задача, но она внезапно снова вошла в моду как возможный путь.

Предстоящая неделя станет проверкой на прочность этого сценария Златовласки, хотя скромный график экономических отчетов США, так или иначе, вероятно, не принесет много новостей.

Ключевое событие, за которым стоит следить, произойдет на следующей неделе, когда будет опубликована информация о потребительских ценах в США за апрель (15 мая). Ансамблевая модель CapitalSpectator.com прогнозирует, что застопорившаяся в последнее время дезинфляция возобновится в апреле из-за изменения основных потребительских цен по сравнению с прошлым годом. На данный момент рынки склонны согласиться.

Хорошо это или плохо, но отчет CPI на следующей неделе будет «информировать о траектории денежно-кредитной политики и рыночных ценах по этому пути», — поясняет группа аналитиков Morgan Stanley во главе с Майклом Уилсоном в исследовательской записке. «Ценовая реакция на этот релиз может быть более важной, чем сами данные, учитывая, насколько влияние цены оказало на настроения инвесторов в условиях неопределенной макроэкономической ситуации».

EUROPEAN UNION

EUROPEAN UNION