Вчерашний отчет по ВВП за первый квартал нанес рынкам двойной удар: более медленный, чем ожидалось, рост и более высокая, чем ожидалось, инфляция. В ответ акции упали, а доходность казначейских облигаций США выросла. На первый взгляд, реакция на отказ от риска выглядит разумной. Но более пристальный взгляд на цифры ВВП все еще оставляет место для дискуссий.

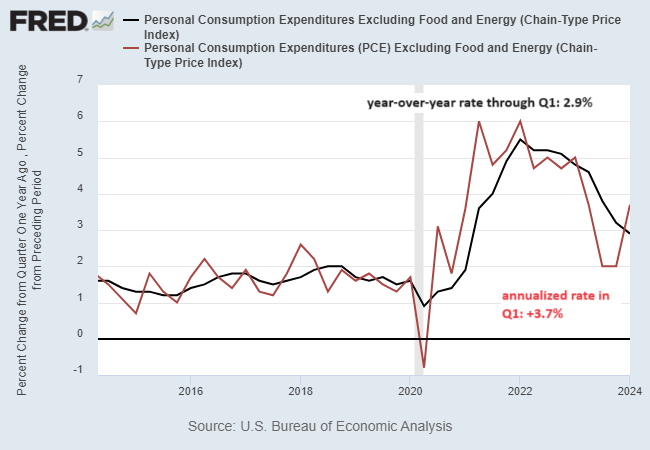

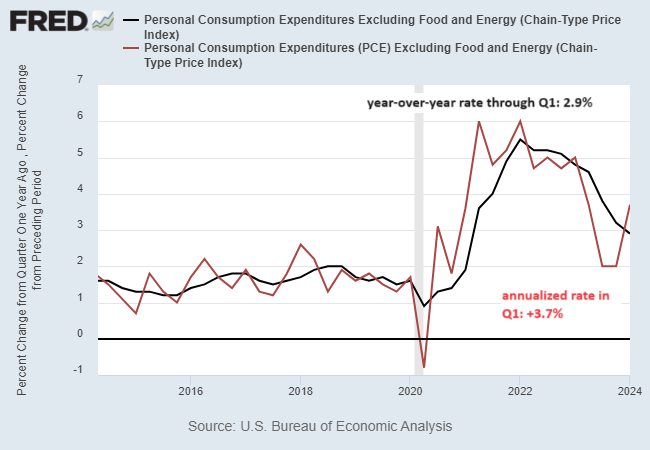

Начнем с оскорбительных данных, которые ввергли рынки в штопор: индекс цен расходов на личное потребление без учета волатильных цен на продукты питания и энергоносители, также известный как базовый PCE, который, как говорят, является предпочтительным показателем инфляции Федеральной резервной системы. В годовом исчислении в первом квартале этот показатель резко вырос, увеличившись на 3,7%, превысив ожидания — новость, которая вызвала волнение на рынках (красная линия на графике ниже).

Но те же данные в годовом исчислении выглядят круче. Примечательно, что основной PCE в первом квартале снизился до 2,9% с 3,2% в четвертом квартале. Результаты первого квартала отмечают самые низкие темпы инфляции за три года.

Что еще более важно, годовые показатели показывают, что дезинфляция все еще продолжается. Противодействием, конечно же, является то, что годовой показатель базового PCE указывает на резкий эпизод рефляции, который может сигнализировать о том, что ценовое давление в предстоящие месяцы будет усиливаться.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

Это оставляет нам ключевой вопрос: какая базовая инфляция PCE является более точной версией происходящего? Ответ, конечно, в том, что никто на самом деле не знает, поскольку будущее все еще неизвестно. Тем не менее, я склонен отдавать предпочтение годовому тренду для основного PCE и других экономических временных рядов. Почему? Он отфильтровывает часть, а возможно и большую часть шума.

На этот раз, конечно, все может быть по-другому, но история показывает, что годовой показатель основного PCE имеет привычку прыгать вокруг годового тренда. Таким образом, заманчиво рассматривать годовой тренд как сигнал, а годовой квартальный показатель – как шум. У этой точки зрения есть оговорки, но по большей части она верна.

Соответственно, я изменю свою точку зрения, если и когда годовой тренд перестанет падать или, что еще хуже, развернется вверх. На данный момент ни одно из этих условий не выглядит вероятным, хотя я внимательно слежу за поступающими цифрами из различных наборов данных, чтобы заранее предупредить, что мое предположение неверно.

Также имейте в виду, что вчерашние основные данные PCE для годовых данных за первый квартал — это старые новости. Напомним, ранее в этом месяце мы узнали, что в марте инфляция потребительских цен достигла общего уровня. Но базовый индекс потребительских цен в годовом выражении все еще снижается, хотя в последнее время и более медленными темпами.

Итог: до тех пор, пока годовые темпы изменения базового PCE и базового ИПЦ не стабилизируются или не начнут расти, я все еще ожидаю, что дезинфляция продолжится. Вопрос о том, какими темпами и насколько быстро это является предметом споров, но в бинарной системе, которая спрашивает: продолжается ли дезинфляция, я все еще нахожусь в лагере «да».

EUROPEAN UNION

EUROPEAN UNION